Stock Analysis

In einem allgemein rückläufigen australischen Markt, in dem der ASX200 ein zweiwöchiges Tief erreicht hat und die meisten Sektoren Rückgänge verzeichnen, ist es bestimmten Unternehmen gelungen, die Aufmerksamkeit von Analysten und Anlegern auf sich zu ziehen. In einem solchen Umfeld können Wachstumsunternehmen mit einem hohen Insideranteil besonders interessant sein, da diese Insider sich stark für die Zukunft ihrer Unternehmen engagieren und ihre Interessen möglicherweise eng mit denen der Aktionäre abstimmen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Australien

| Name | Insider-Beteiligung | Ertragswachstum |

| Hartshead Ressourcen (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 29.9% |

| Gratifii (ASX:GTI) | 15.6% | 112.4% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Doctor Care Anywhere Gruppe (ASX:DOC) | 28.4% | 96.4% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Ressourcen (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 85.4% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Liontown Resources (ASX:LTR) | 16.4% | 63.9% |

Lassen Sie uns einige bemerkenswerte Auswahlen von unseren überprüften Aktien überprüfen.

Flight Centre Travel Gruppe (ASX:FLT)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Flight Centre Travel Group Limited ist als Reiseeinzelhändler tätig und bedient sowohl Freizeit- als auch Unternehmenssektoren in verschiedenen Regionen, einschließlich Australien, Neuseeland, Amerika, Europa, dem Nahen Osten, Afrika und Asien mit einer Marktkapitalisierung von 4,26 Milliarden AUD.

Operatives Geschäft: Das Unternehmen erwirtschaftet 1,28 Mrd. A$ im Freizeitbereich und 1,06 Mrd. A$ im Geschäftsreisebereich.

Insider-Besitz: 13.3%

Eigenkapitalrendite-Prognose: 22% (Schätzung für 2026)

Die Flight Centre Travel Group, die derzeit 21,4 % unter ihrem geschätzten fairen Wert gehandelt wird, hat in letzter Zeit vielversprechende finanzielle Entwicklungen gezeigt. Das Unternehmen ist in diesem Jahr profitabel geworden und weist robuste Wachstumsprognosen auf: Die Gewinne werden voraussichtlich jährlich um 18,98 % und die Einnahmen um 9,7 % steigen - und damit stärker als der australische Marktdurchschnitt von 5,3 %. Darüber hinaus ist die erwartete Eigenkapitalrendite von Flight Centre mit 21,7 % hoch. Trotz dieser positiven Trends gab es in den letzten drei Monaten keine nennenswerten Insiderkäufe oder -verkäufe.

- Werfen Sie einen genaueren Blick auf das Potenzial von Flight Centre Travel Group in unserem Bericht zum Gewinnwachstum.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Flight Centre Travel Group recht moderat sein könnte.

SiteMinder (ASX:SDR)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: SiteMinder Limited, mit einer Marktkapitalisierung von 1,31 Mrd. AUD, beschäftigt sich mit der Entwicklung, dem Marketing und dem Verkauf von Online-Gastakquisitionsplattformen und Handelslösungen für Unterkunftsanbieter sowohl in Australien als auch weltweit.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit Software- und Programmierdienstleistungen in Höhe von 171,70 Mio. AUD.

Insider-Besitz: 11.3%

Eigenkapitalrendite-Prognose: 25% (Schätzung für 2026)

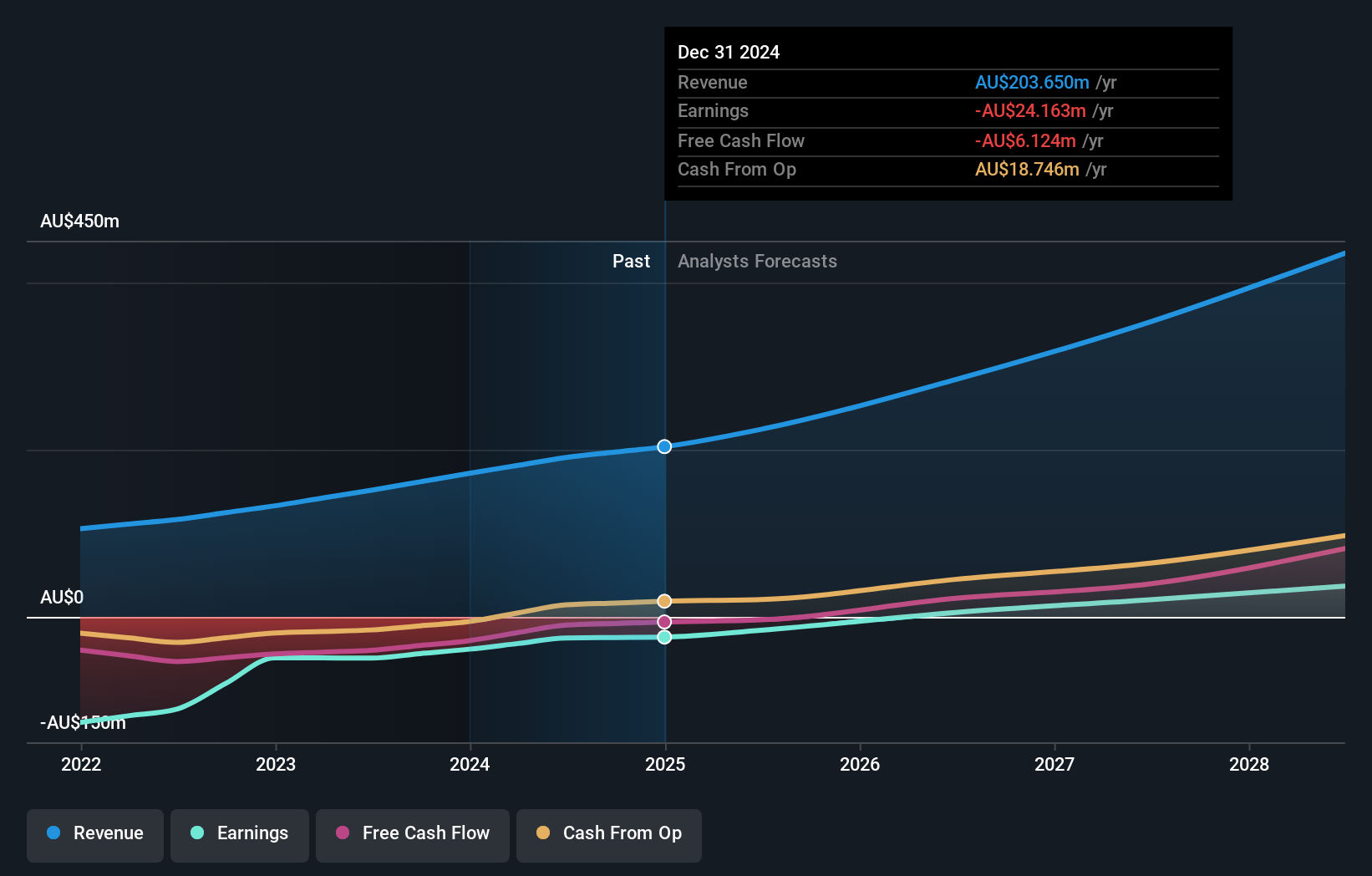

SiteMinder, das vor kurzem in den S&P/ASX 200 Index aufgenommen wurde, steht vor einem bedeutenden Wachstum mit einem prognostizierten jährlichen Gewinnanstieg von 72,7%. In den letzten fünf Jahren stieg der Gewinn um 14,9 % pro Jahr. Es wird erwartet, dass SiteMinder innerhalb von drei Jahren profitabel wird, und die erwartete Eigenkapitalrendite liegt bei beeindruckenden 24,9 %. Darüber hinaus wird erwartet, dass die Wachstumsrate der Einnahmen von 19,7 % pro Jahr den Durchschnitt des australischen Marktes von 5,3 % übertreffen wird. Derzeit wird die Aktie mit 45,7 % unter ihrem geschätzten fairen Wert gehandelt.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von SiteMinder zu verstehen.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass SiteMinders Aktien mit einem Aufschlag gehandelt werden könnten.

Technologie Eins (ASX:TNE)

Simply Wall St Wachstum Bewertung: ★★★★☆☆

Überblick: Technology One Limited ist ein Unternehmenssoftware-Unternehmen, das umfassende Geschäftslösungen anbietet und sowohl in Australien als auch international tätig ist, mit einer Marktkapitalisierung von etwa 5,94 Milliarden AUD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus drei Segmenten: Software (317,24 Millionen AUD), Unternehmen (83,83 Millionen AUD) und Beratung (68,13 Millionen AUD).

Insider-Besitz: 12.3%

Eigenkapitalrendite-Prognose: 33% (Schätzung 2027)

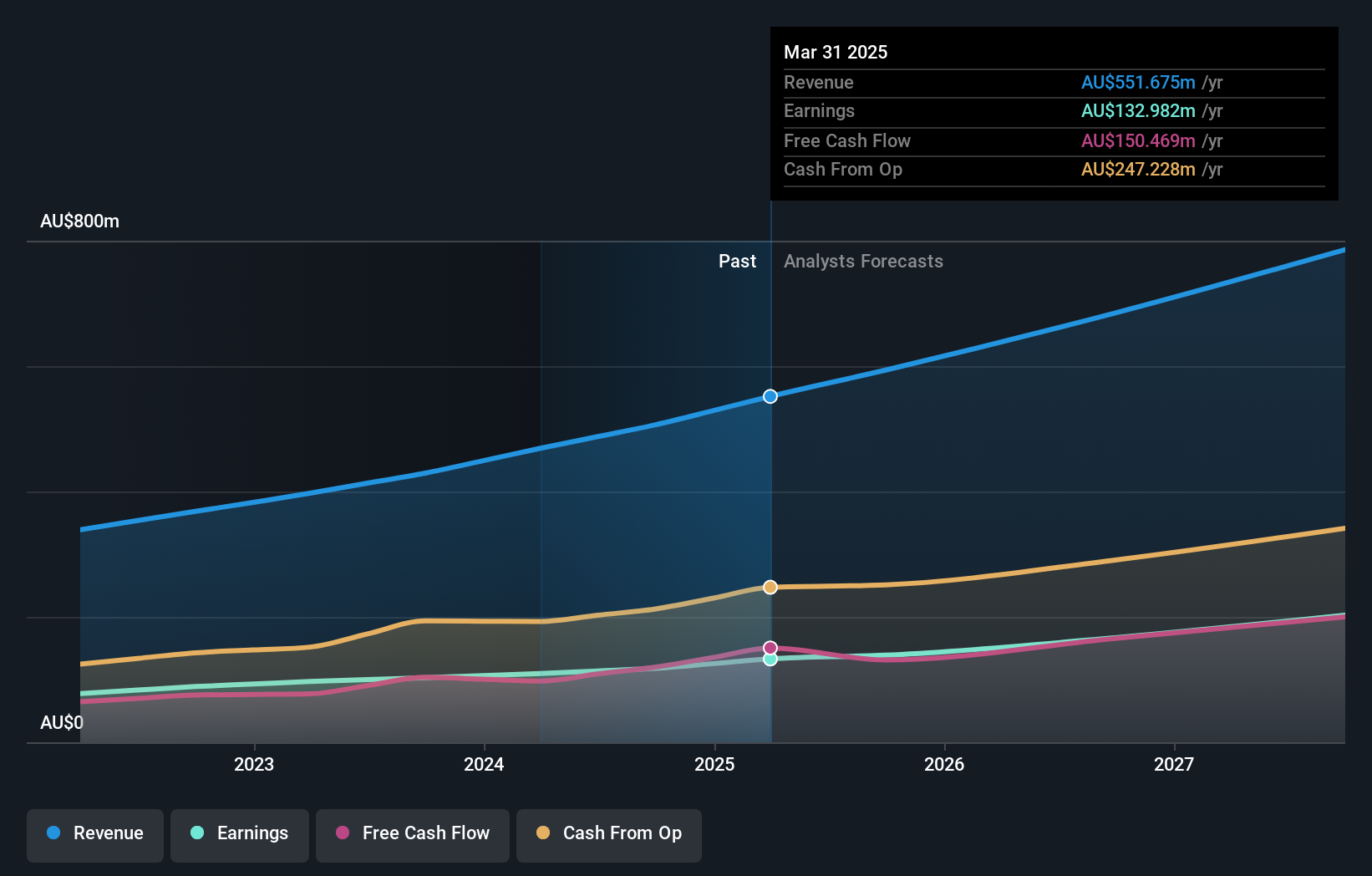

Bei Technology One, einem australischen Softwareunternehmen, wird ein jährliches Gewinnwachstum von 14,3 % erwartet, das über dem des allgemeinen Marktes von 13,8 % liegt. Trotz eines hohen Kurs-Gewinn-Verhältnisses von 53,5x im Vergleich zum Branchendurchschnitt von 60,9x waren die Insiderhandelsaktivitäten in letzter Zeit minimal. Das Unternehmen meldete einen deutlichen Anstieg des Halbjahresumsatzes auf 240,83 Mio. AUD und des Nettogewinns auf 48 Mio. AUD, was eine robuste Finanzleistung mit vielversprechenden Wachstumsaussichten sowohl bei den Erträgen als auch bei den Einnahmen widerspiegelt, die auf 11,1 % pro Jahr geschätzt werden.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse in Technology One's Gewinnwachstumsbericht zu sehen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Technology One über seinen geschätzten Wert hinaus gehandelt wird.

Wichtigste Erkenntnisse

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 91 Unternehmen in unserem Fast Growing ASX Companies With High Insider Ownership Screener zu erhalten.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, kostenlos ist und alle Märkte der Welt abdeckt.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.