Stock Analysis

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. T-Mobile US, Inc.(NASDAQ:TMUS) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Tehlikelidir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Kapitalizmin bir parçası da, başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borcun iyi tarafı, özellikle bir şirketteki seyreltmenin yerine yüksek getiri oranlarında yeniden yatırım yapma kabiliyeti koyduğunda, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

T-Mobile US için en son analizimize bakın

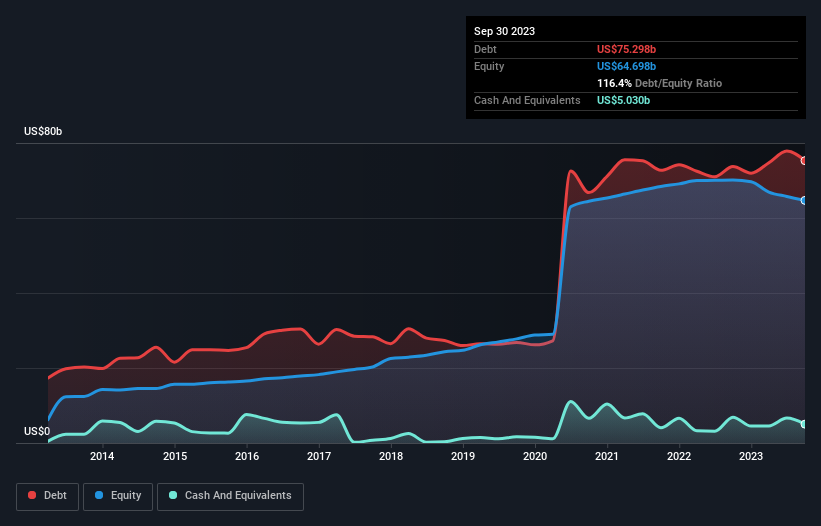

T-Mobile ABD'nin Borcu Ne Kadar?

Aşağıda görebileceğiniz gibi, T-Mobile US'nin Eylül 2023 itibariyle 75,3 milyar ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yıl ile hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, 5,03 milyar ABD doları nakit parası da vardı ve bu nedenle net borcu 70,3 milyar ABD dolarıdır.

T-Mobile ABD'nin Bilançosu Ne Kadar Güçlü?

En son bilanço verilerini incelediğimizde, T-Mobile ABD'nin 12 ay içinde vadesi dolacak 21,7 milyar ABD Doları tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 122,2 milyar ABD Doları tutarında yükümlülüğü olduğunu görüyoruz. Bu yükümlülükleri dengeleyen 5,03 milyar ABD Doları nakit ve 12 ay içinde ödenmesi gereken 9,46 milyar ABD Doları değerinde alacakları bulunmaktadır. Dolayısıyla yükümlülüklerinin toplamı, nakit ve kısa vadeli alacaklarının toplamından 129,4 milyar ABD Doları daha fazladır.

Bu açık, 190,7 milyar ABD$'lık çok önemli piyasa değerine göre oldukça büyüktür, bu nedenle hissedarların T-Mobile US'nin borç kullanımını takip etmeleri gerektiğini göstermektedir. Kredi verenler bilançoyu desteklemesini talep ederse, hissedarlar muhtemelen ciddi bir sulandırma ile karşı karşıya kalacaktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

T-Mobile ABD'nin borcu FAVÖK'ünün 2,6 katıdır ve FVÖK'ü faiz giderini 4,4 katından fazla karşılamaktadır. Bunlar bir araya getirildiğinde, borç seviyelerinin yükselmesini istemesek de, mevcut kaldıraç oranıyla başa çıkabileceğini düşünüyoruz. Eğer T-Mobile US geçen yılki %17'lik FVÖK artışını sürdürebilirse, borç yükünü daha kolay yönetebilecektir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak T-Mobile US'nin ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son düşüncemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yılda T-Mobile ABD toplamda negatif serbest nakit akışı kaydetmiştir. Negatif serbest nakit akışına sahip bir şirketin elinde borç genellikle daha pahalı ve neredeyse her zaman daha risklidir. Hissedarlar bir iyileşme umut etmelidir.

Bizim Görüşümüz

T-Mobile ABD'nin FVÖK'ü serbest nakit akışına dönüştürme girişimini değerlendirirken, kesinlikle hevesli değiliz. Ancak iyi tarafından bakacak olursak, FVÖK büyüme oranı iyi bir işaret ve bizi daha iyimser kılıyor. Yukarıdaki tüm faktörleri bir arada değerlendirdiğimizde, bize göre T-Mobile US'nin borcu onu biraz riskli hale getiriyor. Bazı insanlar bu tür riskleri sever, ancak biz potansiyel tehlikelerin farkındayız, bu nedenle muhtemelen daha az borç taşımasını tercih ederiz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, T-Mobile US için farkında olmanız gereken 3 uyarı işareti belirledik.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.