Stock Analysis

Birçok yatırımcı için hisse senedi seçmenin ana amacı, genel piyasadan daha yüksek getiri elde etmektir. Ancak hisse senedi seçmenin riski, muhtemelen düşük performans gösteren şirketleri satın alacak olmanızdır. Uzun vadeli Corning Incorporated(NYSE:GLW) hissedarlarının, yaklaşık %12'lik piyasa getirisine karşılık hisse fiyatının üç yılda %29 düşmesiyle bu deneyimi yaşadıklarını üzülerek bildirmek isteriz.

Şimdi bir göz atalım ve şirketin uzun vadeli performansının altta yatan işin ilerlemesiyle uyumlu olup olmadığını görelim.

Corning için son analizimize bakın

Warren Buffett, The Superinvestors of Graham-and-Doddsville adlı makalesinde hisse fiyatlarının her zaman bir işletmenin değerini rasyonel bir şekilde yansıtmadığını anlatmıştır. Piyasa duyarlılığının zaman içinde nasıl değiştiğini incelemenin bir yolu, bir şirketin hisse fiyatı ile hisse başına kazancı (EPS) arasındaki etkileşime bakmaktır.

Hisse fiyatının düştüğü talihsiz üç yıl boyunca, Corning aslında hisse başına kazancının (EPS) yılda %7,7 oranında arttığını gördü. Hisse fiyatı tepkisi göz önüne alındığında, EPS'nin dönem içindeki iş performansı için iyi bir rehber olmadığından şüphelenilebilir (belki de tek seferlik bir kayıp veya kazanç nedeniyle). Ya da şirket geçmişte aşırı abartılmış ve bu nedenle büyümesi hayal kırıklığına uğramıştır.

Diğer ölçütlere de bakmakta fayda var, çünkü EPS büyümesi düşen hisse fiyatıyla eşleşmiyor gibi görünüyor.

Şirket son üç yılda gelirlerini oldukça sağlıklı tuttu, bu nedenle bunun düşen hisse fiyatını açıkladığından şüpheliyiz. Hisse fiyatının neden düştüğünden tam olarak emin değiliz, ancak yatırımcıların işletme hakkında daha az iyimser olmaları muhtemel görünüyor.

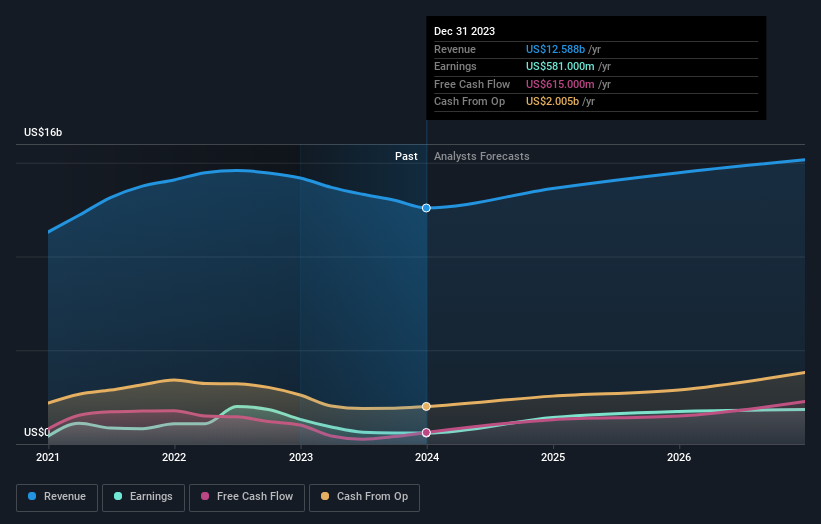

Şirketin gelir ve kazançları (zaman içinde) aşağıdaki resimde gösterilmiştir (tam sayıları görmek için tıklayın).

Corning yatırımcılar tarafından iyi biliniyor ve pek çok zeki analist gelecekteki kâr seviyelerini tahmin etmeye çalıştı. Bu nedenle, fikir birliği tahminlerini gösteren bu ücretsiz rapora göz atmanızı öneririz

Temettüler Ne Olacak?

Yatırımcılar hisse fiyatı getirisini ölçmenin yanı sıra toplam hissedar getirisini (TSR) de dikkate almalıdır. Hisse fiyatı getirisi yalnızca hisse fiyatındaki değişimi yansıtırken, TSR temettülerin değerini (yeniden yatırıldıkları varsayılarak) ve herhangi bir indirimli sermaye artırımı veya bölünmenin faydasını içerir. TSR'nin temettü ödeyen hisse senetleri için daha eksiksiz bir resim verdiğini söylemek doğru olur. Corning için son 3 yıldaki TSR'nin -%22 olduğunu ve bunun yukarıda bahsedilen hisse fiyatı getirisinden daha iyi olduğunu not ediyoruz. Ve temettü ödemelerinin bu farklılığı büyük ölçüde açıkladığını tahmin etmek için hiçbir ödül yok!

Farklı Bir Perspektif

Corning yatırımcıları, yaklaşık %21'lik bir piyasa kazancına karşılık toplam %0,6'lık (temettüler dahil) bir kayıpla zor bir yıl geçirdi. İyi hisse senetlerinin hisse fiyatları bile bazen düşer, ancak çok fazla ilgilenmeden önce bir işletmenin temel ölçütlerinde iyileşmeler görmek isteriz. İşin iyi tarafı, uzun vadeli hissedarlar yarım on yıl boyunca yılda %3'lük bir kazançla para kazandılar. Temel veriler uzun vadeli sürdürülebilir büyümeye işaret etmeye devam ederse, mevcut satışlar değerlendirmeye değer bir fırsat olabilir. Hisse fiyat performansını uzun vadede takip etmek her zaman ilginçtir. Ancak Corning'i daha iyi anlamak için başka birçok faktörü göz önünde bulundurmamız gerekir. Bu amaçla, Corning ile ilgili tespit ettiğimiz 4 uyarı işareti hakkında bilgi edinmelisiniz (1 tanesi bize çok iyi gelmiyor).

Kazandıran yatırımlar bulmayı sevenler için, son zamanlarda içeriden satın alma yapan ve büyüyen şirketlerin bu ücretsiz listesi tam da aradıkları şey olabilir.

Lütfen bu makalede belirtilen piyasa getirilerinin şu anda Amerikan borsalarında işlem gören hisse senetlerinin piyasa ağırlıklı ortalama getirilerini yansıttığını unutmayın.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.