Stock Analysis

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu güzel bir şekilde ifade etmiştir. Görünen o ki akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Merck & Co., Inc.(NYSE:MRK) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Tür Riskler Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Merck için en son analizimize göz atın

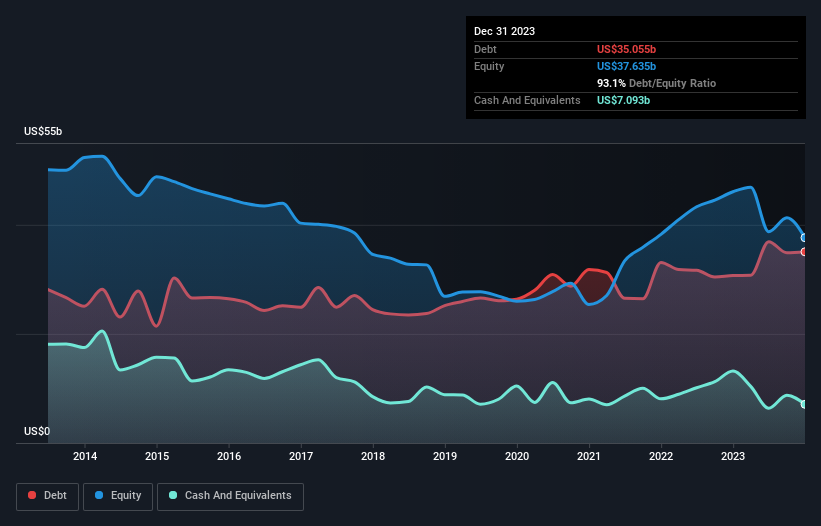

Merck'in Borcu Ne Kadar?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Aralık 2023'te Merck'in bir yıl içinde 30,7 milyar ABD dolarından 35,1 milyar ABD doları borca sahip olduğunu göstermektedir. Diğer taraftan, 7,09 milyar ABD Doları nakit paraya sahiptir ve bu da yaklaşık 28,0 milyar ABD Doları net borca yol açmaktadır.

Merck'in Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine odaklandığımızda, Merck'in 12 ay içinde vadesi dolacak 25,7 milyar ABD Doları tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 43,3 milyar ABD Doları tutarında yükümlülüğü olduğunu görebiliyoruz. Buna karşılık 7,09 milyar ABD Doları nakit ve vadesi 12 ay içinde dolacak 11,7 milyar ABD Doları alacağı bulunuyor. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 50,2 milyar ABD Doları daha fazladır.

Elbette Merck 324,2 milyar ABD doları gibi devasa bir piyasa değerine sahip, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir. Bunu söyledikten sonra, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Merck'in borcunun FAVÖK'e oranı 3,4'tür ve FAVÖK'ü faiz giderlerini 5,8 kez karşılamıştır. Birlikte ele alındığında bu, borç seviyelerinin yükseldiğini görmek istemesek de, mevcut kaldıraç oranıyla başa çıkabileceğini düşündüğümüz anlamına geliyor. Hissedarlar Merck'in FVÖK'ünün geçen yıl %78 düştüğünü bilmelidir. Bu kazanç trendi devam ederse, borcunu ödemek kedileri hız trenine bindirmek kadar kolay olacaktır. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak Merck'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda Merck, FVÖK'ünün %86'sı gibi beklediğimizden çok daha yüksek bir oranda serbest nakit akışı yarattı. Bu da onu borç ödemek için çok güçlü bir konuma getiriyor.

Bizim Görüşümüz

Gördüğümüz kadarıyla Merck'in FVÖK büyüme oranı göz önüne alındığında işi kolay değil, ancak dikkate aldığımız diğer faktörler iyimser olmamıza neden oluyor. Özellikle de FVÖK'ün serbest nakit akışına dönüşümü gözlerimizi kamaştırıyor. Yukarıda bahsedilen tüm faktörleri göz önünde bulundurduğumuzda, Merck'in borç kullanımı konusunda biraz temkinli davranıyoruz. Borcun özkaynak getirisini artırabileceğini takdir etmekle birlikte, hissedarların borç seviyelerini artmaması için yakından takip etmelerini öneriyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, Merck için farkında olmanız gereken 5 uyarı işareti belirledik.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.