Exxon Mobil Corporation(NYSE:XOM) önümüzdeki 4 gün içinde temettüden çıkış işlemi yapmak üzere. Temettü çıkış tarihi genellikle, temettüyü alabilmek için şirketin defterlerinde hissedar olarak bulunmanız gereken son tarih olan kayıt tarihinden bir iş günü önce olacak şekilde belirlenir. Temettü çıkış tarihinin bilinmesi önemlidir, çünkü hisse senedi üzerindeki herhangi bir işlemin kayıt tarihinde veya öncesinde gerçekleştirilmiş olması gerekir. Başka bir deyişle, yatırımcılar 11 Mart'ta ödenecek olan temettüden yararlanabilmek için Exxon Mobil hisselerini 13 Şubat'tan önce satın alabilirler.

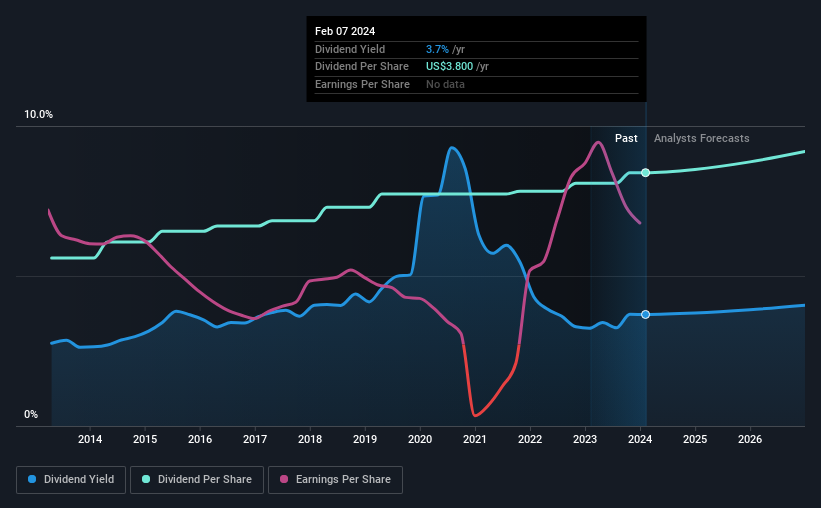

Şirketin bir sonraki temettü ödemesi hisse başına 0,95 ABD Doları olacak ve son 12 ayda şirket hisse başına toplam 3,80 ABD Doları ödeme yaptı. Geçen yılın ödemeleri hesaplandığında, Exxon Mobil'in 102,22 ABD$'lık mevcut hisse fiyatı üzerinden %3,7'lik bir takip eden getirisi olduğu görülmektedir. Şirketlerin temettü ödemesini seviyoruz, ancak altın yumurtlayan tavuğun bizim altın yumurtlayan tavuğumuzu öldürmeyeceğinden emin olmak da önemli! Temettünün kazançlar tarafından karşılanıp karşılanmadığını ve büyüyüp büyümediğini görmemiz gerekiyor.

Exxon Mobil için en son analizimize göz atın

Temettüler genellikle şirket gelirlerinden ödenir, bu nedenle bir şirket kazandığından daha fazlasını ödüyorsa, temettüsünün kesilme riski genellikle daha yüksektir. Bu nedenle Exxon Mobil'in kazancının %41'i gibi mütevazı bir oranda ödeme yaptığını görmek güzel. Yine de nakit akışı, temettünün sürdürülebilirliğini değerlendirmek için genellikle kardan daha önemlidir, bu nedenle her zaman şirketin temettüsünü karşılayacak kadar nakit üretip üretmediğini kontrol etmeliyiz. Neyse ki, geçtiğimiz yıl serbest nakit akışının yalnızca %45'ini ödedi.

Temettünün hem kâr hem de nakit akışı tarafından karşılandığını görmek cesaret verici. Bu genel olarak, kazançlar hızla düşmediği sürece temettünün sürdürülebilir olduğunu göstermektedir.

Şirketin ödeme oranını ve gelecekteki temettülerine ilişkin analist tahminlerini görmek için buraya tıklayın.

Kazançlar ve Temettüler Artıyor mu?

Hisse başına kazançları sürekli artan şirketler genellikle en iyi temettü hisse senetlerini oluşturur, çünkü hisse başına temettüleri büyütmek genellikle daha kolaydır. Kazançlar düşer ve şirket temettüsünü kesmek zorunda kalırsa, yatırımcılar yatırımlarının değerinin duman olup uçtuğunu izleyebilirler. Neyse ki okuyucular için Exxon Mobil'in hisse başına kazancı son beş yıldır yılda %13 oranında artıyor. Hisse başına kazanç hızla artıyor ve şirket kazancının büyük bir kısmını işletme içinde tutuyor. Hızlı büyüyen ve büyük oranda yeniden yatırım yapan işletmeler, özellikle de daha sonra ödeme oranını artırabildikleri için temettü açısından caziptir.

Çoğu yatırımcının bir şirketin temettü beklentilerini değerlendirmesinin ana yolu, geçmiş temettü büyüme oranını kontrol etmektir. Exxon Mobil, son 10 yıllık temettü ödemelerine dayanarak temettüde yıllık ortalama %4,2'lik bir artış sağlamıştır. Hem kazançların hem de temettünün iyileştiğini görmek güzel - ancak birincisi, muhtemelen şirketin kârının daha fazlasını büyümeye yeniden yatırması nedeniyle ikincisinden çok daha hızlı artıyor.

Son Çıkarım

Exxon Mobil cazip bir temettü hissesi mi, yoksa rafta kalması daha mı iyi? Exxon Mobil'in hisse başına kazançlarını artırırken aynı zamanda hem kazançlarının hem de nakit akışının düşük bir yüzdesini ödemesini seviyoruz. Bu özellikler, şirketin işini büyütmek için yeniden yatırım yaptığını gösterirken, muhafazakar ödeme oranı da gelecekte temettünün kesilme riskinin azaldığını gösteriyor. Exxon Mobil bu analizde genel olarak sağlam görünüyor ve kesinlikle daha yakından incelemeyi düşünüyoruz.

Exxon Mobil'e yalnızca temettüleri için yatırım yapmak cazip olsa da, içerdiği riskler konusunda her zaman dikkatli olmalısınız. Bu konuda yardımcı olmak için, Exxon Mobil hisselerini satın almadan önce bilmeniz gereken 2 uyarı işareti keşfettik (1 tanesi biraz tatsız!).

Yaygın bir yatırım hatası, gördüğünüz ilk ilginç hisse senedini satın almaktır. Burada yüksek getirili temettü hisselerinin tam bir listesini bulabilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if Exxon Mobil might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.