Stock Analysis

Analistler McDonald's Corporation'ın (NYSE:MCD) İlk Çeyrek Raporu Hakkında Finansal Açıklama Yaptı

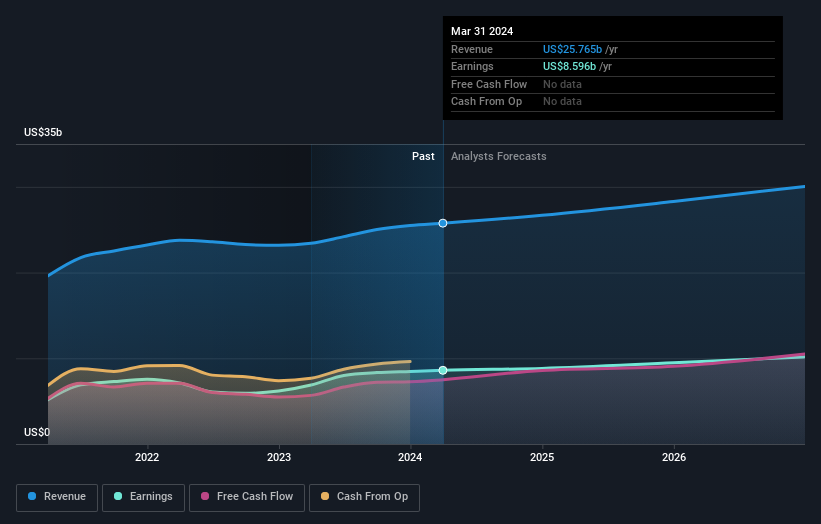

McDonald's Corporation(NYSE:MCD) geçtiğimiz hafta çeyrek sonuçlarını açıkladı ve biz de bu raporun ardından işletmenin nasıl bir performans sergilediğini ve sektör tahmincilerinin şirket hakkında ne düşündüğünü görmek istedik. 6,2 milyar ABD doları tutarındaki gelirler tahminlerle uyumlu olsa da hisse başına yasal kazanç (EPS) 2,66 ABD doları ile beklentilerin altında kaldı ve tahminleri %2,4 oranında aştı. Analistler genellikle her kazanç raporunda tahminlerini güncellerler ve biz de onların tahminlerine bakarak şirket hakkındaki görüşlerinin değişip değişmediğini ya da dikkat edilmesi gereken yeni endişeler olup olmadığını değerlendirebiliriz. Okuyucular, analistlerin son sonuçlardan sonra McDonald's hakkındaki fikirlerini değiştirip değiştirmediklerini görmek için en son yasal tahminleri bir araya getirdiğimizi bilmekten memnun olacaklardır.

McDonald's için son analizimize bakın

Son sonuçlar dikkate alındığında, McDonald's için 30 analistin en son konsensüsü 2024 yılında 26,7 milyar ABD doları gelir elde edilmesi yönünde. Bu rakama ulaşılması halinde, son 12 aydaki gelirlerinde %3,6'lık tatmin edici bir artış sağlanmış olacaktır. Hisse başına kazancın %2,8 artışla 12,23 ABD dolarına yükselmesi beklenmektedir. Bu rapor öncesinde analistler 2024 yılında 26,9 milyar ABD$ gelir ve 12,40 ABD$ hisse başına kazanç (EPS) öngörüyordu. Konsensüs analistleri, tahminlerinde büyük bir değişiklik olmadığı için bu sonuçlarda şirkete bakışlarını değiştirecek bir şey görmemiş gibi görünüyor.

Gelir veya kazanç tahminlerinde ya da 316 ABD$'lık fiyat hedefinde herhangi bir değişiklik olmaması, şirketin son sonuçlarında beklentileri karşıladığını gösteriyor. Fiyat hedefleri hakkında düşünmenin başka bir yolu daha var, o da analistler tarafından öne sürülen fiyat hedefleri aralığına bakmak, çünkü geniş bir tahmin yelpazesi, şirket için olası sonuçlar hakkında farklı bir görüşe işaret edebilir. McDonald's'a ilişkin bazı farklı görüşler mevcut olup, en yükseliş yanlısı analist hisse başına 357 ABD Doları, en düşüş yanlısı ise 285 ABD Doları değer biçmektedir. Bu, ya McDonald's'ın değerlemesi kolay bir şirket olduğunu ya da - daha büyük olasılıkla - analistlerin bazı temel varsayımlara büyük ölçüde güvendiklerini ima eden çok dar bir tahmin aralığıdır.

Bu tahminler hakkında daha fazla bilgi edinmenin bir yolu, hem geçmiş performansla hem de aynı sektördeki diğer şirketlerin performansıyla nasıl karşılaştırıldıklarına bakmaktır. Analistlere göre 2024 yılı sonuna kadar olan dönemde gelirlerin yıllık bazda %4,8 büyüme göstereceği tahmin ediliyor. Bu, son beş yıldaki yıllık %4,9'luk büyüme ile aynı doğrultuda. Bunu, analist tahminlerine göre gelirlerin yıllık %9,8 oranında artacağı öngörülen daha geniş sektörle (toplamda) karşılaştırın. Dolayısıyla McDonald's'ın gelir artış hızını koruması beklense de, sektör genelinden daha yavaş büyüyeceği tahmin ediliyor.

Alt Çizgi

Buradan çıkarılacak en önemli sonuç, analistlerin işletmenin önceki hisse başına kazanç tahminlerine uygun performans gösterdiğini yeniden teyit etmeleriyle birlikte duyarlılıkta büyük bir değişiklik olmadığıdır. Artı olarak, gelir tahminlerinde de büyük bir değişiklik olmadı; ancak tahminler sektörün genelinden daha kötü performans göstereceklerini ima ediyor. Konsensüs fiyat hedefi 316 ABD dolarında sabit kaldı ve son tahminler fiyat hedefleri üzerinde bir etki yaratmaya yetmedi.

Bu düşünce çizgisini takip ederek, işletmenin uzun vadeli beklentilerinin gelecek yılın kazançlarından çok daha önemli olduğunu düşünüyoruz. Birden fazla McDonald's analistinden 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Hala riskler olabileceğini unutmayın. Örneğin, McDonald's için farkında olmanız gereken 2 uyarı işareti belirledik (1 tanesi bizi biraz rahatsız ediyor) .

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.