Küresel piyasalar Dow Jones ve S&P 500 gibi temel endekslerin rekor seviyelere ulaşmasıyla yeniden canlanırken, yatırımcı duyarlılığı ılımlı enflasyon ve olumlu ekonomik göstergelerle destekleniyor. Böyle bir ortamda, yüksek içeriden sahipliğe sahip büyüme şirketlerini izlemek özellikle ilgi çekici olabilir, çünkü bu içeridekiler mevcut piyasa dinamiklerinin ortasında şirketlerinin beklentilerine önemli ölçüde güveniyor olabilirler.

İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Modetour Network (KOSDAQ:A080160) | 12.3% | 45.6% |

| Cettire (ASX:CTT) | 28.7% | 29.9% |

| Gaming Innovation Group (OB:GIG) | 22.8% | 36.2% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 24.5% |

| Vow (OB:VOW) | 31.8% | 99.3% |

| UTI (KOSDAQ:A179900) | 34.2% | 111.6% |

| EHang Holdings (NasdaqGM:EH) | 33% | 98.2% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.9% | 48.1% |

| Adocia (ENXTPA:ADOC) | 12.8% | 104.5% |

Tarama sonuçlarımızdan bir seçkiyi inceleyeceğiz.

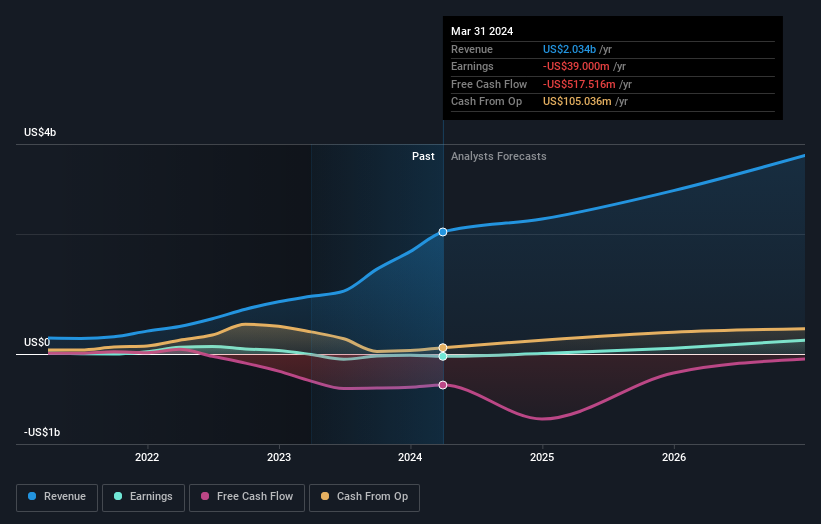

Merdeka Bakır Altın (IDX:MDKA)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: PT Merdeka Copper Gold Tbk, yaklaşık 68,83 milyar IDR piyasa değeri ile Endonezya'da madencilik sektöründe faaliyet göstermektedir.

Faaliyetler: Şirketin geliri öncelikle 1,33 milyar dolar ile Pil Malzemeleri segmentinden elde edilirken, bunu 261,76 milyon dolar ile Tujuh Bukit Projesi ve 114,55 milyon dolar ile Wetar Projesi takip etmektedir.

İçeriden Sahiplik: 11.1%

Gelir Büyüme Tahmini: Yıllık %18,3

Merdeka Copper Gold'un son dönemdeki performansı, daha önce 58,42 milyon ABD$ olan net kârın 20,66 milyon ABD$ net zarara dönüşmesine rağmen, satışların 869,88 milyon ABD$'ndan 1,71 milyar ABD$'na ulaşmasıyla önemli bir değişim göstermektedir. Şirket ayrıca, hisse başına 2168 IDR'den 785,10 milyar IDR'lik bir hisse senedi arzını tamamlayarak önemli sermaye artırımı faaliyetlerinde bulundu. Tahmin edilen yıllık %18,3'lük gelir artışı Endonezya pazarının %10,6'lık büyüme oranını geride bırakırken, mevcut özsermaye getirisi tahminleri %17 ile mütevazı kalsa da üç yıl içinde kârlılık bekleniyor.

- Merdeka Copper Gold'u daha iyi anlamak için gelecekteki büyüme raporunun tamamını buradan inceleyebilirsiniz.

- Kapsamlı değerleme raporumuz, Merdeka Copper Gold'un finansal verilerinin haklı çıkarabileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

Shin Zu Shing (TWSE:3376)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: Shin Zu Shing Co., Ltd. hassas yaylar, damgalama parçaları, menteşe bileşenleri, CNC torna tezgahları ve metal enjeksiyon kalıplama üretimi ve satışı konusunda uzmanlaşmış, Singapur ve Çin'e kadar uzanan operasyonları olan Tayvan merkezli bir şirkettir. Şirketin piyasa değeri yaklaşık 37,83 milyar NT$'dır.

Faaliyetler: Shin Zu Shing'in geliri Tayvan, Singapur ve Çin'de hassas yaylar, damgalama parçaları, menteşe bileşenleri, CNC torna tezgahları ve metal enjeksiyon kalıplama üretimi ve satışından elde edilmektedir.

İçeriden Sahiplik: %24

Gelir Büyüme Tahmini: Yıllık %17,6

Shin Zu Shing, satışlarda ve net gelirde önemli bir artışı yansıtan, yıldan yıla iki kattan fazla artan son ilk çeyrek kazançlarıyla güçlü bir büyüme gösterdi. Buna rağmen, şirketin kâr marjları bir önceki yıla göre azaldı ve hisse fiyatı oldukça dalgalı seyretmeye devam ediyor. İleriye bakıldığında, Shin Zu Shing'in önümüzdeki üç yıl boyunca yıllık %26,55 ile daha geniş piyasa tahminlerini geride bırakarak önemli bir kazanç artışı görmesi bekleniyor. Bununla birlikte, temettü kapsamı zayıftır ve hızlı büyümenin ortasında ödemeleri sürdürmede potansiyel zorluklara işaret etmektedir.

- Bu büyüme raporunda Shin Zu Shing hisse senedi analizimize ilişkin kapsamlı bilgileri keşfedin.

- En son değerleme raporumuzu inceledikten sonra, Shin Zu Shing'in hisse fiyatı çok iyimser olabilir.

Kaori Isıl İşlem (TWSE:8996)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: Kaori Heat Treatment Co., Ltd. 42,73 milyar NT$ piyasa değeri ile Asya, Amerika Birleşik Devletleri, Avrupa ve diğer uluslararası pazarlarda ısı eşanjörü çözümleri geliştirme, üretme ve satma konusunda uzmanlaşmış Tayvan merkezli bir şirkettir.

Faaliyetler: Firma, Asya, Amerika Birleşik Devletleri, Avrupa ve küresel çapta pazarlara hizmet veren ısı eşanjörü çözümleri üretme ve dağıtma konusunda uzmanlaşmıştır.

İçeriden Sahiplik: 12.7%

Gelir Büyüme Tahmini: Yıllık %31,8

Kaori Heat Treatment Co. Ltd. yıllık %31,8'lik gelir artışı ve yıllık %37,6'lık kazanç artışı beklentisiyle daha iyi performans gösterecek olup, her iki ölçüt de daha geniş Tayvan pazar tahminlerini aşmaktadır. Son dönemde oldukça dalgalı seyreden hisse fiyatına rağmen, şirketin özkaynak kârlılığının üç yıl içinde %38 gibi güçlü bir oranda gerçekleşmesi bekleniyor. Ayrıca Kaori, sosyal bilince sahip yatırımcılara hitap edebilecek yönetişim çerçevesini geliştirerek bir Sürdürülebilir Kalkınma Komitesi kurdu.

- Kaori Isıl İşlem'in dinamiklerini anlamak için buraya tıklayın ve eksiksiz büyüme analizi raporumuza erişin.

- Buradaki değerleme raporumuz Kaori Heat Treatment'ın aşırı değerli olabileceğini gösteriyor.

Fikirleri Eyleme Dönüştürmek

- Burada belirlediğimiz Yüksek İçeriden Sahipliğe Sahip Hızlı Büyüyen 1500 Şirketin tamamını inceleyin.

- Bunlardan herhangi biri varlık karışımınızın bir parçası mı? Nasıl şekillendiklerine dair 360 derecelik bir görünüm elde etmek için Simply Wall St'nin portföyünün analitik gücünden yararlanın.

- Küresel piyasa analizlerini ücretsiz olarak sunan kapsamlı uygulama Simply Wall St ile yatırım potansiyelinizi en üst düzeye çıkarın.

Başka Yatırımlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Kaori Heat Treatment might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.