Stock Analysis

İsveç Borsası Humble Group'u İçeriden Sahipliğin Güçlü Olduğu 3 Büyüme Şirketi Arasında Gösteriyor

Reviewed by Simply Wall St

Dalgalanan küresel piyasaların ortasında İsveç ekonomisi, bazı sektörlerin sağlam büyüme ve güçlü içeriden sahiplik göstermesiyle dayanıklılık sergiliyor. Bu eğilim, içeridekilerin şirketlerine duydukları potansiyel istikrar ve güveni vurgulayarak bu tür hisse senetlerini belirsiz zamanlarda yatırımcılar için özellikle ilgi çekici hale getiriyor.

İsveç'te İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| CTT Sistemleri (OM:CTT) | 16.9% | 21.6% |

| BioArctic (OM:BIOA B) | 35.1% | 50.9% |

| Sileon (OM:SILEON) | 33.3% | 109.3% |

| InCoax Networks (OM:INCOAX) | 17.9% | 104.9% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| edyoutec (NGM:EDYOU) | 14.6% | 63.1% |

| Egetis Therapeutics (OM:EGTX) | 17.6% | 98.2% |

| Yubico (OM:YUBICO) | 37.5% | 43.4% |

| SaveLend Group (OM:YIELD) | 24.9% | 103.4% |

Tarayıcıdaki sonuçlardan öne çıkan birkaç seçeneği inceleyelim.

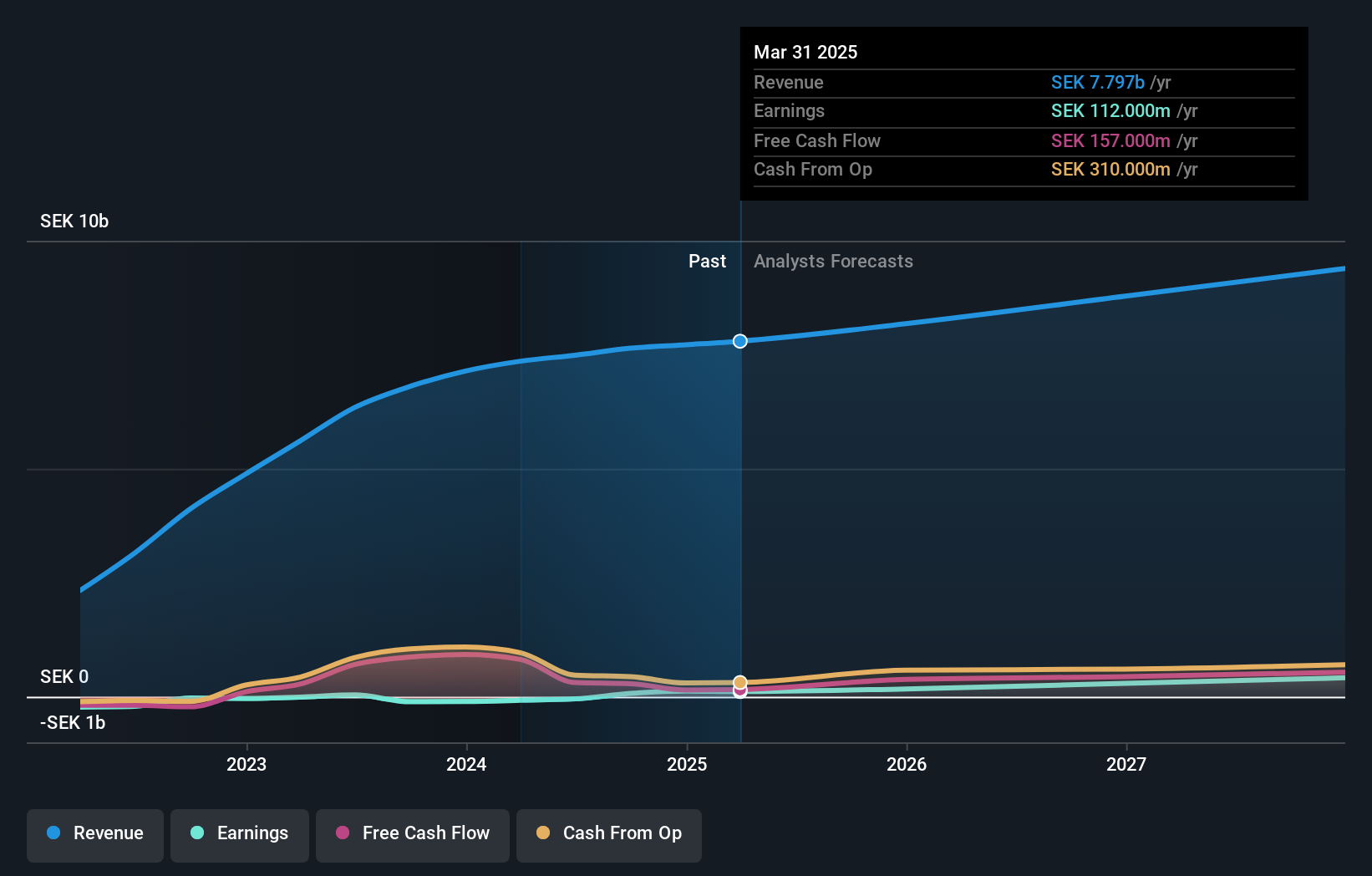

Humble Group (OM:HUMBLE)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Humble Group AB, yaklaşık 4,27 milyar SEK piyasa değeri ile hem İsveç'te hem de uluslararası alanda hızlı tüketim mallarının rafine edilmesi, geliştirilmesi ve dağıtımı alanlarında faaliyet göstermektedir.

Faaliyetler: Şirket dört ana segment üzerinden gelir elde etmektedir: Future Snacking (935 milyon SEK), Sustainable Care (2,24 milyar SEK), Quality Nutrition (1,51 milyar SEK) ve Nordic Distribution (2,62 milyar SEK).

İçeriden Sahiplik: %22,2

Kazanç Büyüme Tahmini: Yıllık %72,8

İsveçli bir şirket olan Humble Group'un önümüzdeki üç yıl içinde kârlılığa ulaşması ve kazançlarının yıllık %72,77 oranında artması bekleniyor. Tahmini gerçeğe uygun değerinin %50,4 altında işlem görmesine ve geçen yıl hissedar seyreltmesi yaşamasına rağmen, içeriden öğrenenlerin faaliyetleri son aylarda satıştan çok alışa işaret ediyor. Yıllık %12'lik gelir artışı, ulusal pazarın %2'lik gelir artışını geride bırakarak, Humble'ı içeriden güçlü sahiplik katılımı ve emsallerine kıyasla uygun değerleme ortamında ortalamanın üzerinde bir pazar büyümesi için konumlandırıyor.

- Kapsamlı büyüme tahmini raporumuzla Humble Group'un ayrıntılarına buradan ulaşabilirsiniz.

- Buradaki değerleme raporumuz Humble Group'un değerinin düşük olabileceğini gösteriyor.

Sectra (OM:SECT B)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Sectra AB (publ), İsveç, Birleşik Krallık, Hollanda ve Avrupa'nın diğer bölgelerinde tıbbi BT ve siber güvenlik sektörlerinde faaliyet göstermektedir ve piyasa değeri 49,52 milyar İsveç Kronudur.

Faaliyetler: Şirketin gelirleri ağırlıklı olarak Görüntüleme BT Çözümleri ve Güvenli İletişim segmentlerinden elde edilmekte olup, sırasıyla 2,55 milyar İsveç Kronu ve 367,40 milyon İsveç Kronu katkı sağlamaktadır.

İçeriden Sahiplik: 30.3%

Kazanç Büyüme Tahmini: Yıllık %19,3

Tıbbi görüntüleme ve siber güvenlik alanlarında uzmanlaşmış bir İsveç firması olan Sectra, bir önceki yıl 2,41 milyar SEK olan gelirlerinin 3,04 milyar SEK'e ulaşması ve net gelirinin 428,39 milyon SEK'e yükselmesiyle güçlü bir yıl geçirdiğini bildirdi. Geçen yılki %14,2'lik kazanç artışı ve öngörülen %19,33'lük yıllık kazanç artışı ile Sectra, İsveç pazarının beklentilerini aşıyor. Ayrıca, yakın zamanda bir genomik teşhis BT modülünü piyasaya sürmesi, son zamanlarda içeriden önemli bir alım satım faaliyeti bildirilmemesine rağmen, inovasyon avantajını vurgulamaktadır.

- Sectra'nın dinamiklerini anlamak için buraya tıklayın ve büyüme analizi raporumuzun tamamına erişin.

- Ustalıkla hazırlanmış değerleme raporumuz Sectra'nın hisse fiyatının çok yüksek olabileceğini ima ediyor.

Storytel (OM:STORY B)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: Storytel AB (publ), yaklaşık 4,24 milyar SEK piyasa değeri ile sesli kitaplar ve e-kitaplar için akış hizmetleri sağlayıcısı olarak faaliyet göstermektedir.

Faaliyetler: Storytel'in geliri, 793,48 milyon İsveç Kronu kitap satışının yanı sıra, 2,25 milyar İsveç Kronu İskandinavya'dan ve 1,09 milyar İsveç Kronu İskandinavya dışı bölgelerden olmak üzere, esas olarak yayın hizmetlerinden elde edilmektedir.

İçeriden Sahiplik: 19.7%

Kazanç Büyüme Tahmini: Yıllık %98,3

İçeriden sahiplik oranı yüksek bir İsveç büyüme şirketi olan Storytel, yıllık %10,7'lik gelir artışı beklentisiyle piyasadan daha iyi performans gösterecek. İçeridekiler son üç ayda sattıklarından daha fazla hisse alarak güvenlerini gösterdiler. Özkaynak kârlılığının üç yıl içinde %17,8 ile düşük olacağı tahmin edilse de, Storytel'in kazançlarının yıllık %98,28 oranında artacağı öngörülüyor. Yeni bir Yönetim Kurulu Başkanı ve yaklaşan CEO geçişi de dahil olmak üzere son liderlik değişiklikleri, önümüzdeki stratejik değişimlerin sinyalini veriyor.

- Analist tahminleri raporumuzu buradan okuyarak Storytel'in performansı hakkında derinlemesine bir bakış açısı edinin.

- Kapsamlı değerleme raporumuz, Storytel'in finansal verilerinin haklı gösterebileceğinden daha düşük fiyatlandırılması olasılığını gündeme getiriyor.

Her Şeyi Özetlemek

- İçeriden Sahipliği Yüksek 81 Hızlı Büyüyen İsveç Şirketi envanterinin tamamına buradan ulaşabilirsiniz.

- Bu şirketler yatırım stratejinizin bir parçası mı? Şirketlerinizi bir portföyde birleştirmek ve kapsamlı analiz araçlarımızla içgörü kazanmak için Simply Wall St'yi kullanın.

- Simply Wall St'in ücretsiz uygulaması ile yatırım fırsatları dünyasını keşfedin ve tüm piyasalarda benzersiz hisse senedi analizlerine erişin.

Farklı Bir Yaklaşıma Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.