Medicover ve İçeriden Sahipliği Yüksek 2 İsveç Borsası Hissesi Büyümeye Hazırlanıyor

Reviewed by Simply Wall St

Küresel piyasaların dalgalandığı, Avrupa'nın yükselen enflasyon ve politika belirsizlikleriyle boğuştuğu bir ortamda İsveç piyasası yatırımcılar için benzersiz bir manzara sunuyor. Bu bağlamda, Medicover gibi yüksek içeriden sahipliğe sahip şirketler, bu tür ortamlarda daha geniş ekonomik esneklik ve yatırımcı güveniyle yakından uyumlu olarak ilgi çekici bir istikrar ve büyüme potansiyeli sunabilir.

İsveç'te İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| CTT Sistemleri (OM:CTT) | 16.9% | 21.6% |

| BioArctic (OM:BIOA B) | 35.1% | 50.5% |

| Sileon (OM:SILEON) | 33.3% | 109.3% |

| InCoax Networks (OM:INCOAX) | 18% | 104.9% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 53% |

| edyoutec (NGM:EDYOU) | 14.6% | 63.1% |

| Egetis Therapeutics (OM:EGTX) | 17.6% | 98.2% |

| Yubico (OM:YUBICO) | 37.5% | 42.5% |

| SaveLend Group (OM:YIELD) | 24.9% | 103.4% |

Şimdi taranan şirketler arasından seçtiğimiz birkaç tanesine daha yakından bakalım.

Medicover (OM:MCOV B)

Simply Wall St Büyüme Notu: ★★★★☆☆

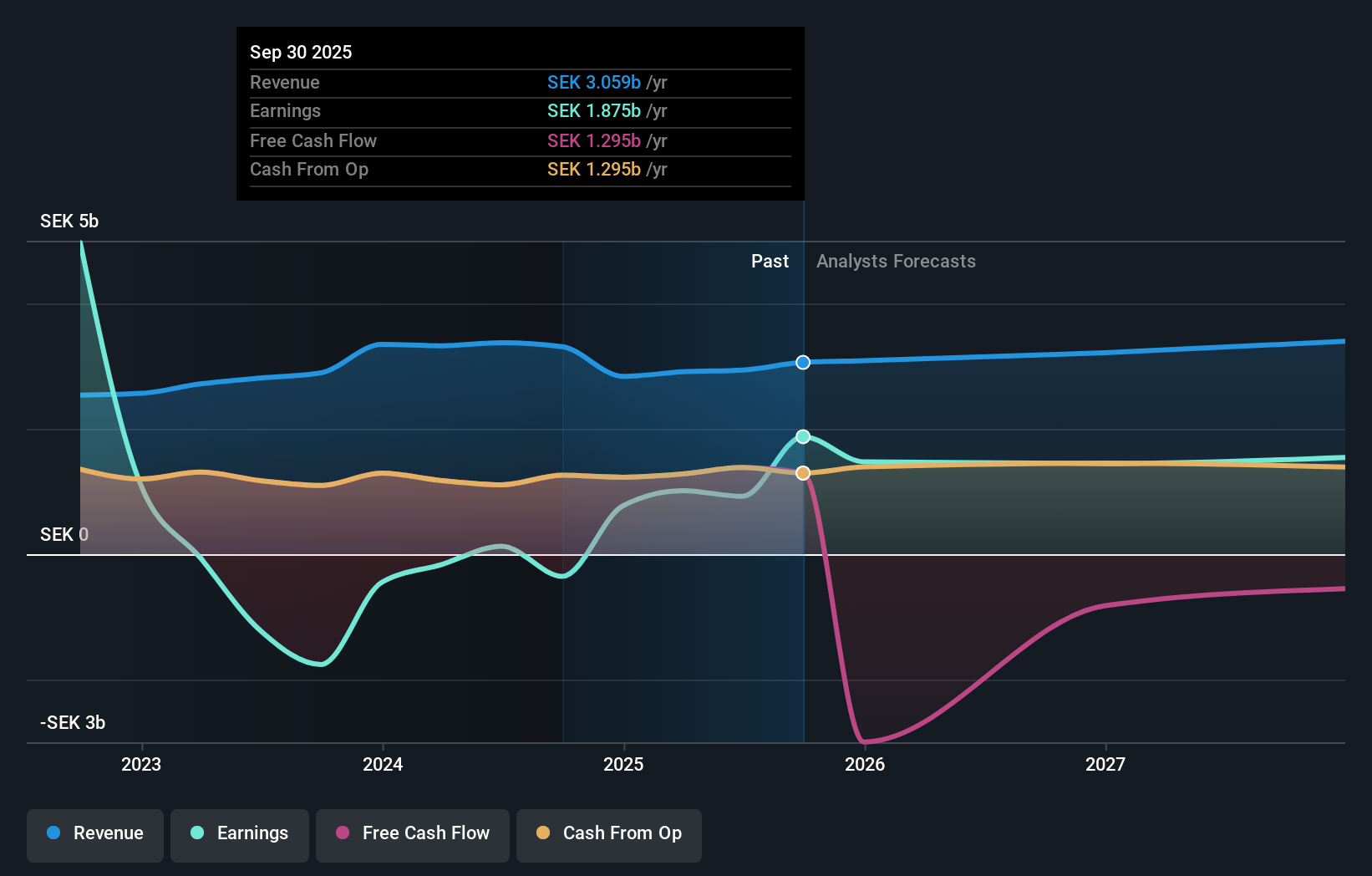

Genel Bakış: Medicover AB (publ), yaklaşık 29,91 milyar SEK piyasa değeri ile Polonya, İsveç ve diğer uluslararası pazarlarda sağlık ve teşhis sektörlerinde faaliyet göstermektedir.

Faaliyetler: Şirket temel olarak iki segment üzerinden gelir elde etmektedir: Teşhis Hizmetleri 585,20 milyon Avro ve Sağlık Hizmetleri 1,26 milyar Avro.

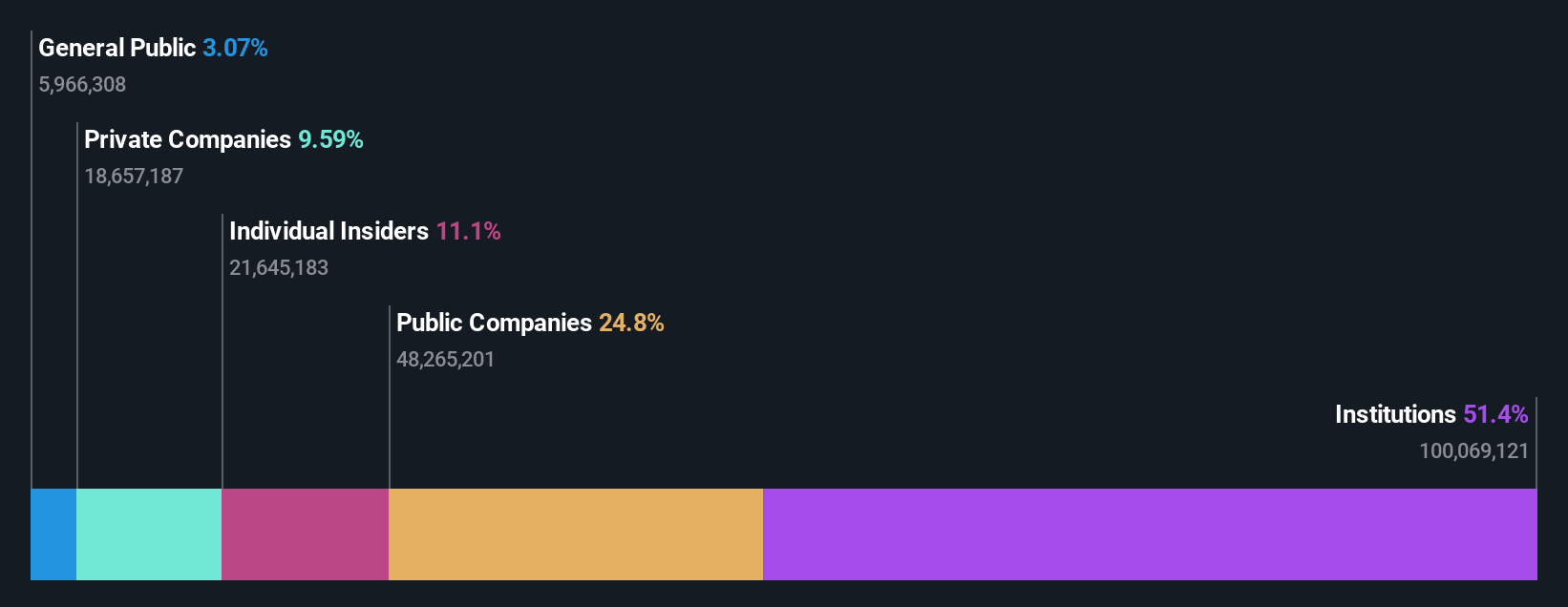

İçeriden Sahiplik: 11.1%

İçeriden sahiplik oranının yüksek olduğu İsveçli bir büyüme şirketi olan Medicover, ilk çeyrek satışlarının bir önceki yılın aynı dönemine göre 419,3 milyon Avrodan 498,8 milyon Avroya ve net gelirinin 1,5 milyon Avrodan 6,2 milyon Avroya yükselmesiyle güçlü bir finansal performans sergilemiştir. Medicover, faiz ödemelerini kazançlarla karşılamadaki zorluklara rağmen, 2025 yılına kadar 2,2 milyar Avroyu aşan önemli bir organik gelir büyümesi öngörüyor ve kazançların yıllık %38,2 oranında artarak İsveç pazarının ortalamasının üzerine çıkacağını tahmin ediyor.

- Detaylı analitik gelecek büyüme raporumuz ile Medicover'ın nüanslarını keşfetmek için buraya tıklayın.

- En son değerleme raporumuzu inceledikten sonra, Medicover'ın hisse fiyatı çok iyimser olabilir.

Pandox (OM:PNDX B)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: İsveçli bir otel emlak şirketi olan Pandox AB, yaklaşık 34,86 milyar SEK piyasa değeri ile otel mülklerinin sahibi olma, işletme ve kiralama konularında uzmanlaşmıştır.

Faaliyetler: Şirket başlıca iki segmentten gelir elde etmektedir: 3,24 milyar İsveç Kronu kazandıran kendi işletmesi ve 3,76 milyar İsveç Kronu kazandıran kiralama anlaşmaları.

İçeriden Sahiplik: 12.3%

İçeriden önemli oranda sahiplik oranına sahip bir İsveç şirketi olan Pandox, 2024 yılının ilk çeyreğinde 812 milyon SEK'e ulaşan satışları ve 447 milyon SEK'lik net geliri ile bir önceki yılki net zarardan önemli bir geri dönüş bildirdi. Bu toparlanmaya rağmen şirket, temettülerin kazançlarla yeterince karşılanamaması ve faiz ödemelerinin finansal istikrarı zorlaması nedeniyle zorluklarla karşı karşıya. Bununla birlikte, Pandox emsallerine göre iyi bir değerde işlem görüyor ve yıllık %2,2 ile İsveç pazar ortalamasının biraz üzerinde gelir artışı bekliyor.

- Buradaki kapsamlı analist tahminleri raporumuzla Pandox'un incelikleri arasında gezinin.

- Buradaki değerleme raporumuz Pandox'un değerinin düşük olabileceğini gösteriyor.

Wallenstam (OM:WALL B)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: Wallenstam AB (publ), yaklaşık 34,92 milyar SEK piyasa değerine sahip İsveçli bir emlak şirketidir.

Faaliyetler: Şirket gelirlerini, Göteborg'dan 1,89 milyar İsveç Kronu ve Stockholm'den 0,92 milyar İsveç Kronu olmak üzere iki önemli İsveç şehrinden elde etmektedir.

İçeriden Sahiplik: 35%

İçeriden yüksek sahiplik oranına sahip İsveçli bir büyüme şirketi olan Wallenstam, geçtiğimiz günlerde 2024 yılının ilk çeyreğinde bir önceki yıl 48 milyon SEK olan net gelirini 333 milyon SEK ile önemli ölçüde artırdığını bildirdi. Bu büyümeye rağmen, şirketin temettüsü 2023 yılı için hisse başına 0,50 SEK'e düşürüldü. Wallenstam'ın gelirinin yıllık %3 ile piyasa ortalaması olan %2,1'in biraz üzerinde büyümesi bekleniyor. Bununla birlikte, faiz ödemeleri kazançlar tarafından iyi bir şekilde karşılanmadığı için finansal pozisyonu zorlanmaktadır.

- Kapsamlı büyüme tahmini raporumuzla Wallenstam'ın ayrıntılarına dalın.

- Derlediğimiz değerleme raporu, Wallenstam'ın mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Bunu Gerçekleştirin

- İçeriden Sahipliği Yüksek Hızlı Büyüyen İsveç Şirket leri tarayıcımızdaki 82 şirketi derinlemesine incelemek için bu bağlantıya tıklayın.

- Bu şirketlerde çeşitlendirme yaptınız mı? Yatırımlarınızı etkileyen piyasa hareketlerini yakından takip etmek için Simply Wall St'nin portföyünün gücünden yararlanın.

- Her yatırımcıya uluslararası piyasalar hakkında ücretsiz ve derinlemesine bilgi sunan Simply Wall St ile finansal geleceğinizin kontrolünü elinize alın.

Bazı Alternatifleri Keşfetmek İster misiniz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Wallenstam might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.