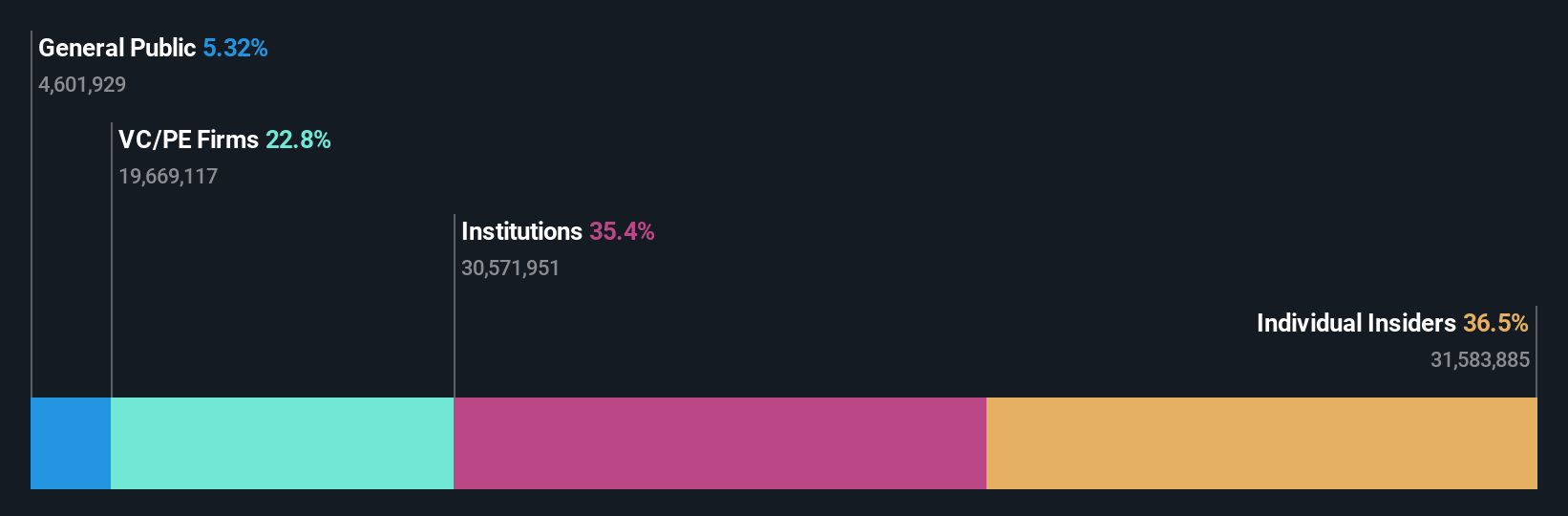

İçeriden Sahiplik Oranı %37'ye Varan İsveçli Büyüme Şirketleri

Reviewed by Simply Wall St

Küresel piyasalar, ABD'de teknoloji sektörlerinin güçlendiği ve daha geniş ekonomik belirsizliklerin devam ettiği karışık sinyaller sergilerken, İsveç piyasası büyüme odaklı şirketlere benzersiz bir bakış açısı sunuyor. Özellikle, içeriden öğrenenlerin sahipliğinin yüksek olduğu şirketler, yönetimin çıkarları ile hissedarların değerleri arasında güçlü bir uyum olduğunu gösterdikleri için öne çıkmaktadır ve bu da mevcut ekonomik manzarada gezinmek için çok önemlidir.

İsveç'te İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| CTT Sistemleri (OM:CTT) | 16.9% | 21.6% |

| Spago Nanomedical (OM:SPAGO) | 16.1% | 52.1% |

| BioArctic (OM:BIOA B) | 35.1% | 50.5% |

| Sileon (OM:SILEON) | 33.3% | 109.3% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 50.3% |

| Dignitana (OM:DIGN) | 34.6% | 139% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Egetis Therapeutics (OM:EGTX) | 17.6% | 98.2% |

| Yubico (OM:YUBICO) | 37.5% | 42.5% |

| SaveLend Group (OM:YIELD) | 24.9% | 106.8% |

Tarama sonuçlarımızdan bir seçkiyi inceleyeceğiz.

Attendo (OM:ATT)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Attendo AB, ağırlıklı olarak İskandinavya ve Finlandiya'da sağlık ve bakım hizmetleri sektöründe faaliyet göstermektedir ve piyasa değeri yaklaşık 6,83 milyar SEK'tir.

Faaliyetler: Şirket, bakım ve sağlık hizmetleri segmentinden 17,63 milyar SEK gelir elde etmektedir.

İçeriden Sahiplik: 14.9%

İçeriden öğrenenlerin sahipliğinin yüksek olduğu bir İsveç büyüme şirketi olan Attendo, 23x olan İsveç piyasa ortalamasına kıyasla 16,6x'lik uygun bir fiyat/kazanç oranıyla işlem görmekte ve benzerlerine göre iyi bir değere işaret etmektedir. Yıllık %6,8'lik gelir büyümesi tahmini, %20'lik sektör kıyaslamasına kıyasla mütevazı olsa da, İsveç piyasasının %2,1'lik büyüme beklentisini geride bırakıyor. Kazançlar geçtiğimiz yıl çok büyük bir oranda artmıştır ve yıllık %21,74 oranında büyümesi öngörülmektedir. Ancak, Attendo'nun özsermaye kârlılığının üç yıl içinde %9,4 ile düşük kalması bekleniyor ve temettü geçmişi, son onaylara ve içeridekiler tarafından mütevazı bir hisse artışını temsil eden toplam 86,29 milyon SEK tutarındaki hisse geri alımlarına rağmen istikrarsız.

- Analist tahminleri raporumuzu buradan okuyarak Attendo'nun performansı hakkında derinlemesine bir bakış açısı edinin.

- Kapsamlı değerleme raporumuz, Attendo'nun finansallarının haklı gösterebileceğinden daha düşük fiyatlandırılması olasılığını gündeme getirmektedir.

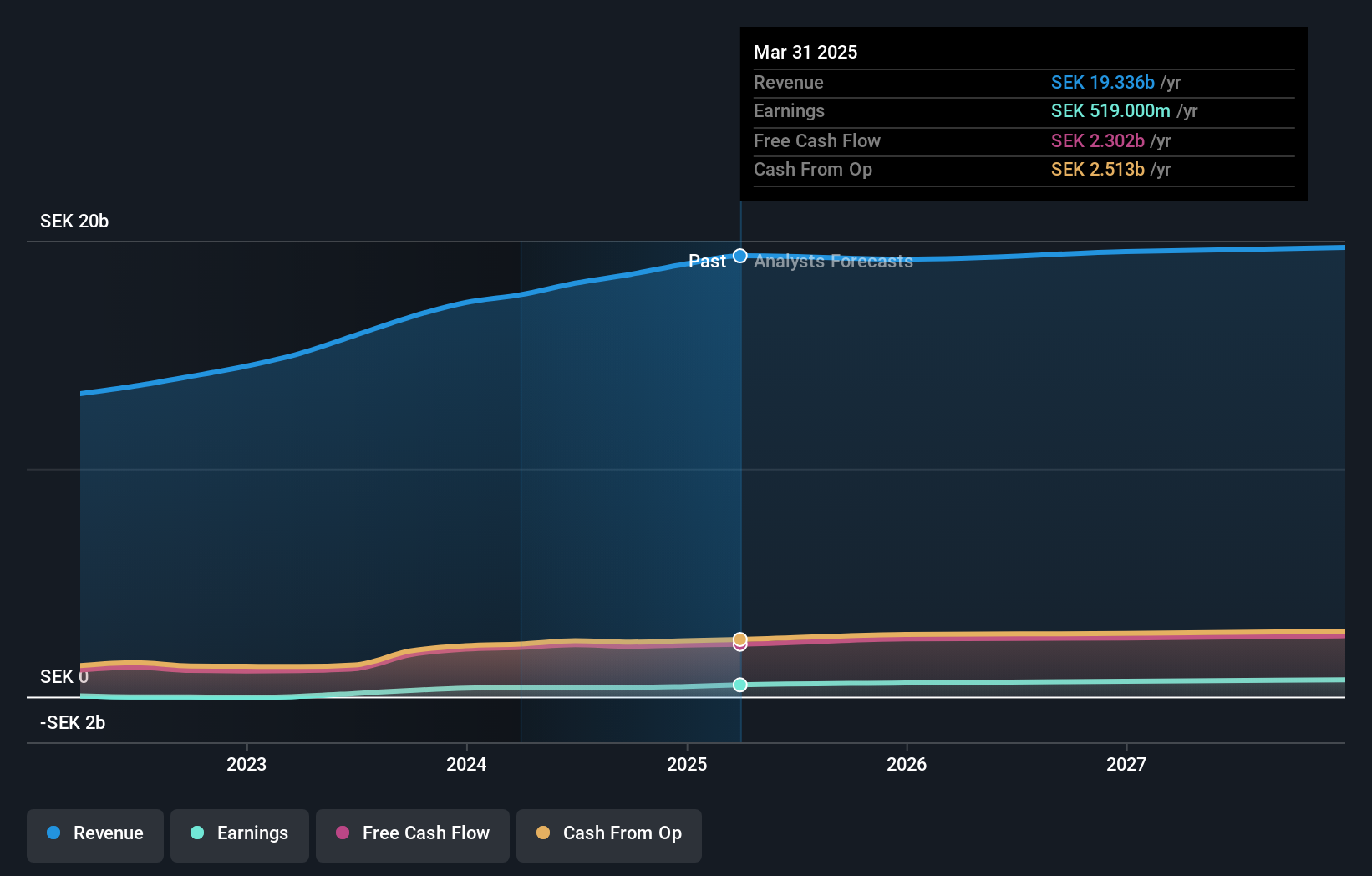

CTT Sistemleri (OM:CTT)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★★

Genel Bakış: CTT Systems AB, yaklaşık 4,66 milyar İsveç Kronu piyasa değeri ile İsveç, Danimarka, Fransa ve Amerika Birleşik Devletleri dahil olmak üzere çeşitli ülkelerde uçak nem kontrol sistemleri tasarlama, üretme ve satma konusunda uzmanlaşmıştır.

Faaliyetler: Şirket gelirlerini ağırlıklı olarak havacılık ve savunma sektöründen elde etmektedir ve toplam geliri 314,20 milyon SEK'tir.

İçeriden Sahiplik: 16.9%

İsveçli bir büyüme şirketi olan CTT Systems, piyasa ortalamasını aşan tahmini yıllık gelir ve kazanç büyümesi ile umut verici finansal eğilimler sergiliyor. İstikrarsız bir temettü geçmişine rağmen, içeriden öğrenenlerin işlemleri, önemli hacimlerde olmasa da son aylarda satış faaliyetinden daha fazla alım gösteriyor. Şirketin özkaynak kârlılığının üç yıl içinde %44,2 ile çok yüksek olması bekleniyor. Son dönemde gerçekleşen temettü artışları ve yönetim kurulu değişiklikleri, aktif kurumsal yönetişim ve hissedar getirisine odaklanıldığını gösteriyor.

- Kapsamlı analist tahminleri raporumuzla CTT Systems'ın inceliklerine buradan ulaşabilirsiniz.

- Ustalıkla hazırlanmış değerleme raporumuz CTT Systems hisse fiyatının çok yüksek olabileceğini ima ediyor.

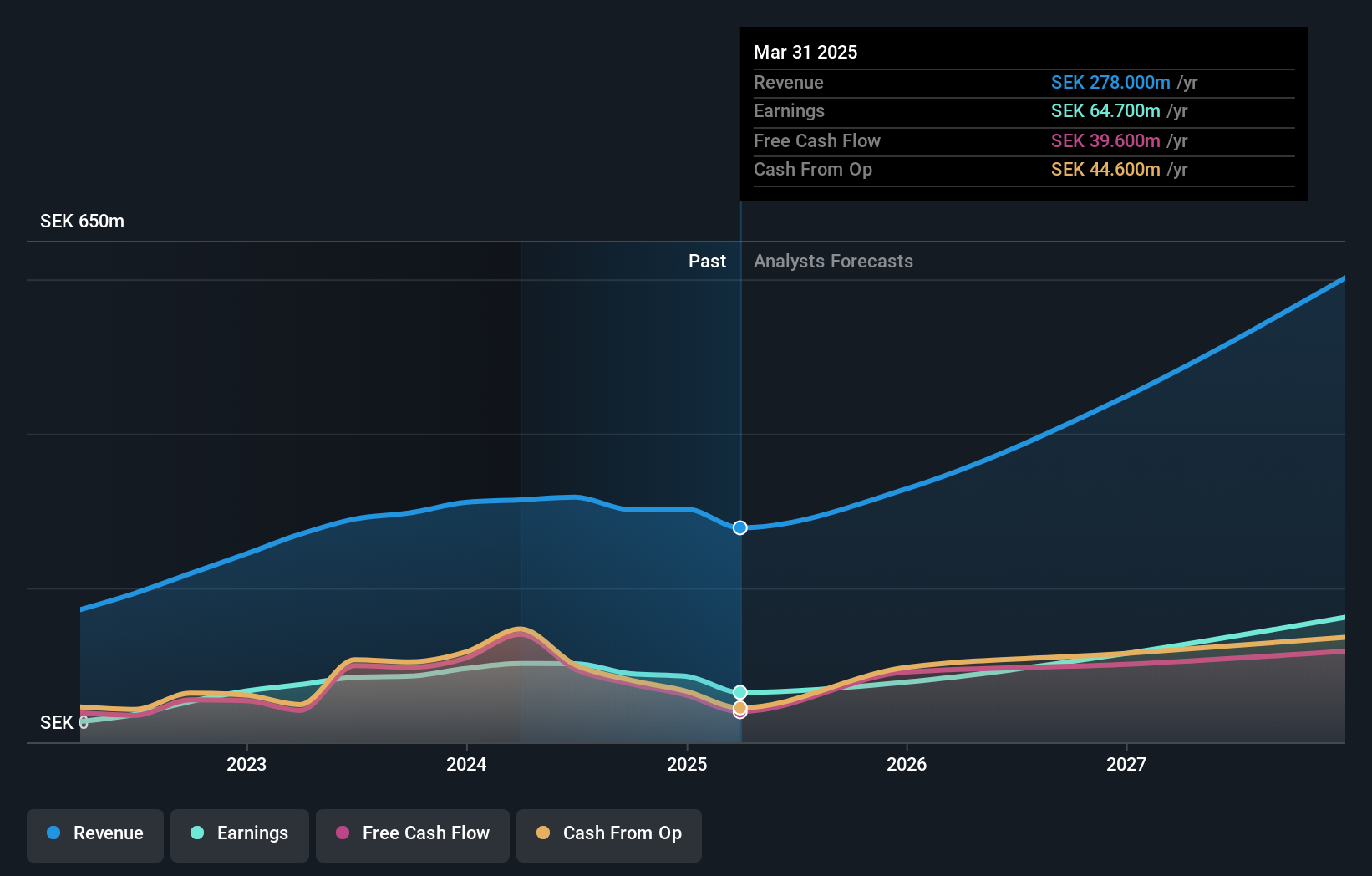

Yubico (OM:YUBICO)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: Yubico AB, yaklaşık 20,50 milyar SEK piyasa değeri ile bilgisayarlar, ağlar ve çevrimiçi hizmetler için kimlik doğrulama çözümlerinde uzmanlaşmıştır.

Faaliyetler: Şirket, Güvenlik Yazılımı ve Hizmetleri segmentinden 1,93 milyar SEK gelir elde etmektedir.

İçeriden Sahiplik: 37.5%

İsveçli bir büyüme şirketi olan Yubico, piyasayı geride bırakan önemli kazanç ve gelir artışı tahminleriyle tahmini gerçeğe uygun değerinin %11,4 altında işlem görüyor. Geçtiğimiz yıl içeriden satışlara ve hissedar seyrelmesine rağmen, Yubico'nun Özsermaye Karlılığının üç yıl içinde %27,5 gibi yüksek bir seviyeye ulaşması bekleniyor. Firma kısa süre önce yıldan yıla önemli satış ve net gelir artışları ile güçlü çeyrek sonuçları bildirdi ve kurumsal güvenlik çözümlerini geliştiren umut verici ürün güncellemelerini duyurdu.

- Yubico'nun kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Yubico değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret ediyor.

Fikirleri Eyleme Dönüştürmek

- Daha fazla mücevherin kilidini açın! İçeriden Sahipliği Yüksek Hızlı Büyüyen İsveç Şirket leri tarayıcımız keşfetmeniz için 84 şirket daha ortaya çıkardı. 87 İçeriden Sahipliği Yüksek Hızlı Büyüyen İsveç Şirketi'nden oluşan uzman küratörlüğümüzü ortaya çıkarmak için buraya tıklayın.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'e bağlayın ve hisse senetlerinizle ilgili yeni uyarı işaretleri hakkında uyarılar alın.

- Her yatırımcıya uluslararası piyasalar hakkında ücretsiz ve derinlemesine bilgi sunan Simply Wall St ile finansal geleceğinizin kontrolünü elinize alın.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Yubico might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.