Stock Analysis

Euronext Amsterdam'ın Temmuz 2024'te İçeriden Sahipliği En Yüksek Büyüme Şirketleri

Reviewed by Simply Wall St

Temmuz 2024 itibariyle Hollanda piyasası, çeşitli ekonomik sinyallerin ortasında daha geniş Avrupa endekslerindeki mütevazı kazanımları yansıtarak ihtiyatlı bir iyimserliği yansıtıyor. Bu arka plan, Euronext Amsterdam'da yüksek içeriden sahipliğe sahip büyüme şirketlerine bakan yatırımcılar için ilgi çekici bir zemin oluşturuyor; bu tür özellikler, şirketin faaliyetlerine ve gelecekteki beklentilerine en yakın olanların güçlü güvenini gösterebilir.

Hollanda'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 5 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Ebusco Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| Envipco Holding (ENXTAM:ENVI) | 36.2% | 68.9% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 64.8% |

| PostNL (ENXTAM:PNL) | 35.8% | 23.9% |

Burada, screener'dan tercih ettiğimiz hisse senetlerinin bir alt kümesini vurguluyoruz.

Basic-Fit (ENXTAM:BFIT)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

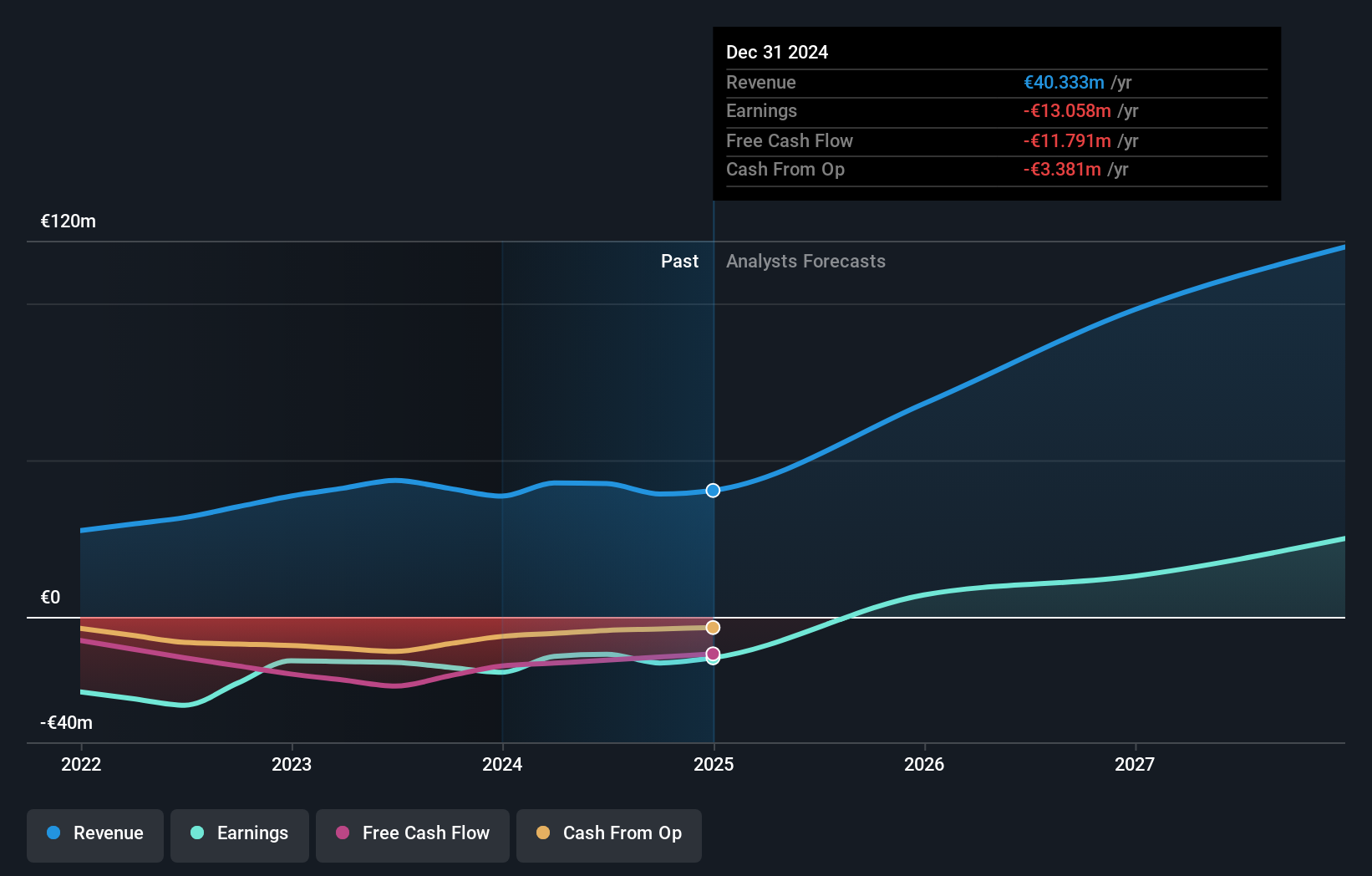

Genel Bakış: Basic-Fit N.V., iştirakleri ile birlikte bir fitness kulüpleri zinciri işletmektedir ve yaklaşık 1,41 milyar € piyasa değerine sahiptir.

Faaliyetler: Basic-Fit, esas olarak Benelüks bölgesinde yaklaşık 479,04 milyon Avro ve Fransa, İspanya ve Almanya'da yaklaşık 568,21 milyon Avro katkı sağlayan fitness kulübü operasyonları aracılığıyla gelir elde etmektedir.

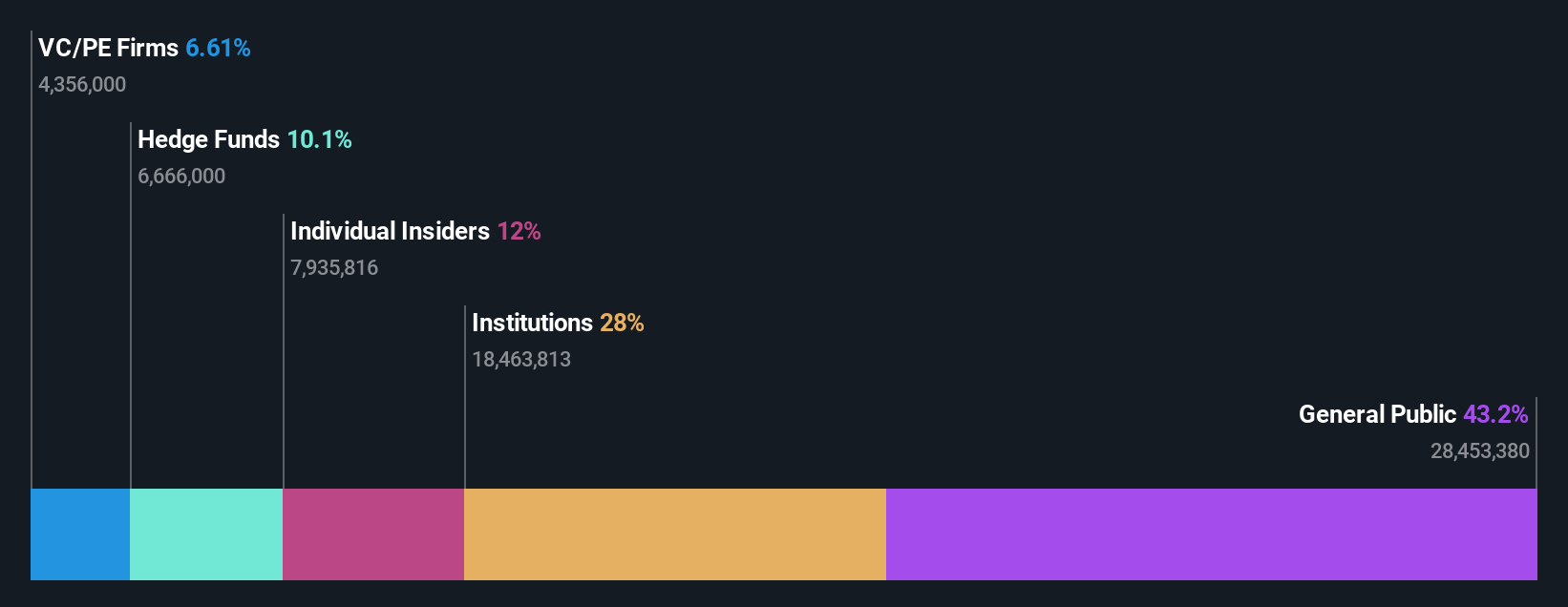

İçeriden Sahiplik: 12%

Kazanç Büyüme Tahmini: Yıllık %64,8

Hollanda'nın önde gelen fitness zincirlerinden biri olan Basic-Fit, üç yıl içinde beklenen kârlılığıyla önemli bir büyüme göstermeye hazırlanıyor. Yıllık %14,9'luk gelir büyüme oranı, Hollanda pazarının %9,9'luk büyüme oranını geride bırakıyor. Analistler, hisse senedi fiyatlarında %55,6'lık önemli bir potansiyel artış öngörüyor. İçeriden öğrenenlerin faaliyetleri, büyük hacimlerde olmasa da son zamanlarda satıştan daha fazla alım olduğunu gösteriyor ve bu da şirkete en yakın olanların güveninin devam ettiğini gösteriyor. Ek olarak, Basic-Fit'in öngörülen Özsermaye Kârlılığı %26,7 gibi etkileyici bir orandır.

- Basic-Fit'in kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Kapsamlı değerleme raporumuz, Basic-Fit'in finansal verilerinin haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

MotorK (ENXTAM:MTRK)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: MotorK plc, İtalya, İspanya, Fransa, Almanya ve Benelüks Birliği'nde otomotiv perakende sektörü için özel olarak tasarlanmış hizmet olarak yazılım çözümleri sağlayıcısı olarak faaliyet göstermektedir ve piyasa değeri yaklaşık 266,64 milyon Euro'dur.

Faaliyetler: Şirket esas olarak yazılım ve programlama hizmetlerinden 42,94 milyon Avro tutarında gelir elde etmektedir.

İçeriden Sahiplik: 35.8%

Kazanç Büyüme Tahmini: Yıllık %105,8

MotorK, üç aylık gelirinde hafif bir düşüşle 11,25 milyon Avroya gerilemesine rağmen, yıllık %24'lük beklenen gelir artışıyla, Hollanda pazar ortalaması olan %9,9'un önemli ölçüde üzerinde bir performans gösterecek. Şirketin kazançlarının da yıllık %105,85 oranında artması bekleniyor. Helen Protopapas'ın atanması ve Mauro Pretolani'nin ayrılması gibi son yönetim kurulu değişiklikleri stratejik bir değişime işaret ediyor. Ancak, geçtiğimiz yıl yaşanan hissedar seyreltmesi, öz sermaye değerinin erozyona uğramasına ilişkin endişeleri artırıyor.

- Analist tahminleri raporumuzu buradan okuyarak MotorK'nın performansı hakkında derinlemesine bir bakış açısı edinin.

- Son değerleme raporumuzdan elde edilen bilgiler, MotorK hisselerinin piyasada potansiyel olarak aşırı değerlendiğine işaret ediyor.

PostNL (ENXTAM:PNL)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: PostNL N.V. yaklaşık 0,62 milyar Avro piyasa değeri ile Hollanda, Avrupa ve küresel çapta posta ve lojistik hizmetleri sunmaktadır.

Faaliyetler: PostNL'nin gelirleri ağırlıklı olarak Paket ve Hollanda'da Posta segmentlerinden elde edilmekte olup, sırasıyla 2,25 milyar Avro ve 1,35 milyar Avro gelir elde etmektedir.

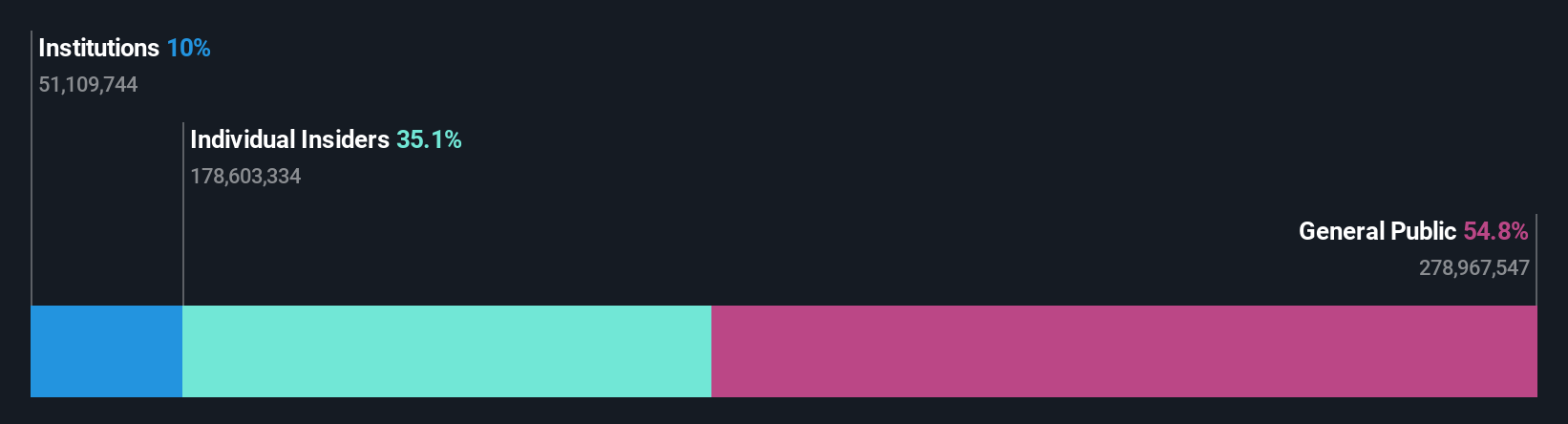

İçeriden Sahiplik: 35.8%

Kazanç Büyüme Tahmini: Yıllık %23,9

PostNL, tahmini gerçeğe uygun değerinin %54,4 altında işlem görürken, önümüzdeki üç yıl boyunca yıllık %23,9'luk umut verici bir kazanç büyüme tahmini sergiliyor ve Hollanda pazarının %18'ini geride bırakıyor. Ancak, gelir büyümesi yıllık %3,3 ile %9,9'luk piyasa ortalamasının gerisinde kalıyor. Şirket kısa bir süre önce 298,67 milyon Avroluk sürdürülebilirlik bağlantılı tahvil arzını tamamlayarak, son aylarda dalgalı bir hisse fiyatına ve istikrarsız bir temettü geçmişine sahip olmasına rağmen sürdürülebilir uygulamalara olan bağlılığını vurguladı.

- Detaylı analitik gelecek büyüme raporumuzla PostNL'nin nüanslarını keşfetmek için buraya tıklayın.

- Yakın tarihli değerleme raporumuzdan elde edilen bilgiler, PostNL hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret ediyor.

Şimdi Nereye?

- Burada belirlediğimiz Yüksek İçeriden Sahipliğe Sahip Hızlı Büyüyen Euronext Amsterdam Şirketlerinin 6'sına dalın.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayın ve hisse senetlerinizle ilgili yeni uyarı işaretleri hakkında uyarılar alın.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Alternatif Fırsatlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.