Stock Analysis

Euronext Amsterdam'ın İçeriden Sahipliği En Yüksek Büyüme Şirketleri Temmuz 2024

Reviewed by Simply Wall St

Değişen küresel ekonomik sinyallerin ortasında, Hollanda piyasası yatırımcılar için benzersiz fırsatlar sunmaya devam ediyor. Bu makalede, Euronext Amsterdam'da sadece güçlü bir potansiyel sergilemekle kalmayıp aynı zamanda yüksek içeriden sahiplik oranına sahip olan ve genellikle güçlü yönetişim ve zorlu zamanlarda şirket başarısına olan derin bağlılıkla uyumlu bir faktör olan en iyi üç büyüme şirketi incelenecektir.

Hollanda'da Yüksek İçeriden Sahipliğe Sahip En İyi 5 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Ebusco Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| Envipco Holding (ENXTAM:ENVI) | 36.2% | 68.9% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 64.8% |

| PostNL (ENXTAM:PNL) | 35.8% | 23.9% |

Tarayıcıdaki sonuçlardan öne çıkan birkaç seçeneği inceleyelim.

Basic-Fit (ENXTAM:BFIT)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Basic-Fit N.V., yaklaşık 1,43 milyar € piyasa değeri ile Avrupa çapında bir fitness kulüpleri zinciri işletmektedir.

Faaliyetler: Şirket esas olarak iki ana segmentteki fitness kulüplerinden gelir elde etmektedir: Benelüks'te 479,04 milyon Avro ve Fransa, İspanya ve Almanya'da 568,21 milyon Avro.

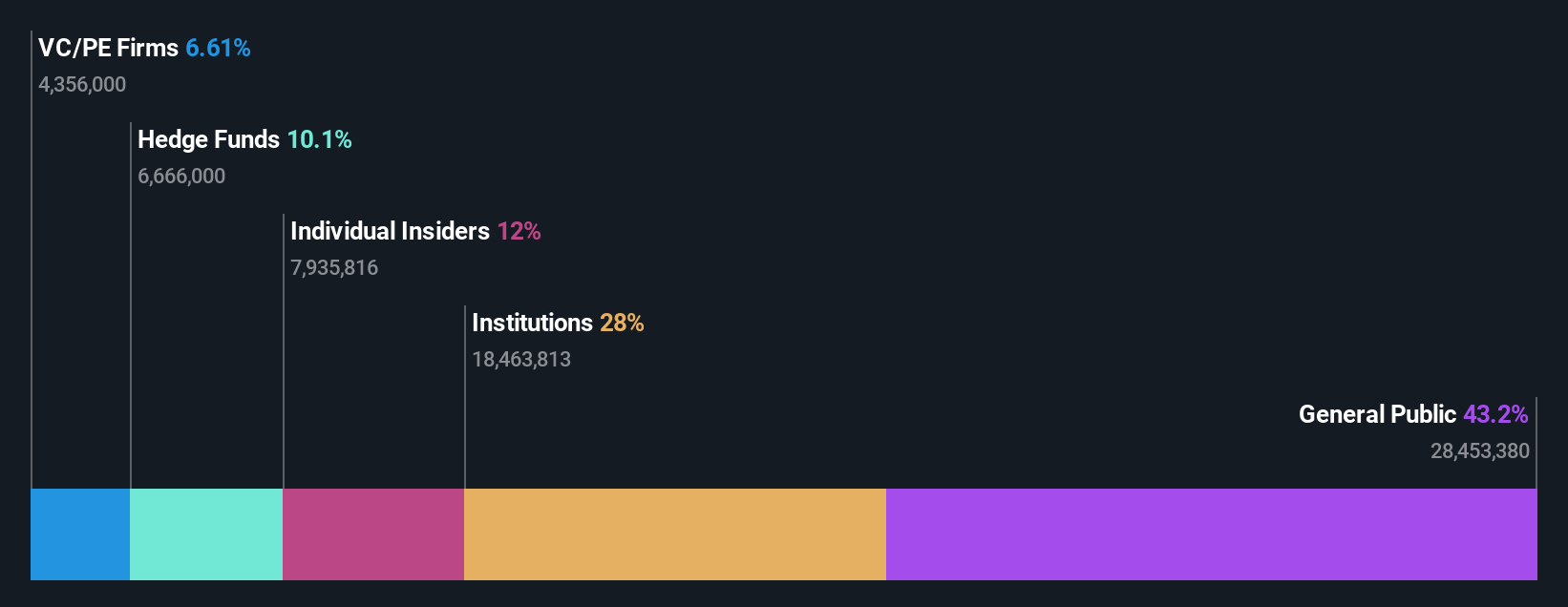

İçeriden Sahiplik: 12%

Kazanç Büyüme Tahmini: Yıllık %64,8

Hollanda merkezli bir şirket olan Basic-Fit, yıllık %14,9 oranında artması beklenen geliriyle Hollanda pazarının %9,9'unu geride bırakarak önemli bir büyüme göstermeye hazırlanıyor. Firmanın özkaynak kârlılığının üç yıl içinde %26,7'ye ulaşması ve aynı dönemde kazançlarının yılda yaklaşık %64,81 oranında artması beklenmektedir. Daha da önemlisi, büyük hacimlerde olmasa da son zamanlarda içeriden alımların satışlardan daha fazla olması, şirkete en yakın olanlar arasında bir miktar güven olduğunu gösteriyor. Analistler ayrıca Basic-Fit'in hisse senedi fiyatının %53,3 oranında yükselebileceğini, bunun da şirketin mali sağlığı ve pazardaki konumuna ilişkin olumlu bir bakış açısını yansıttığını belirtiyor.

- Basic-Fit'in potansiyeline kazanç büyümesi raporumuzda daha yakından bakın.

- Değerleme raporumuza göre, Basic-Fit'in hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

Envipco Holding (ENXTAM:ENVI)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

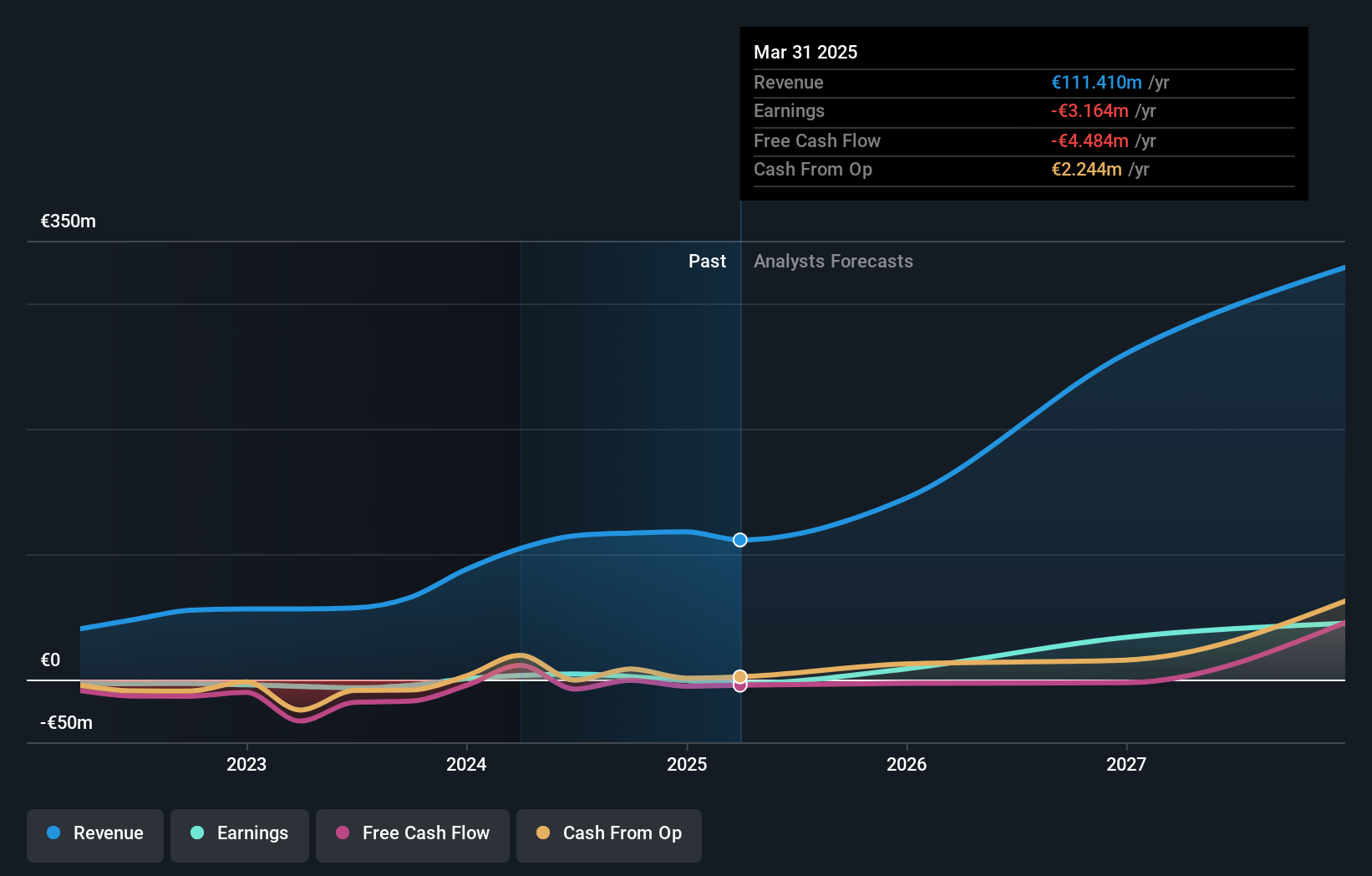

Genel bakış: Envipco Holding N.V., Hollanda, Kuzey Amerika ve Avrupa'da kullanılmış içecek kapları için ters otomatların tasarımı, geliştirilmesi, üretimi ve satışı veya kiralanmasına odaklanarak geri dönüşüm sektöründe faaliyet göstermektedir ve piyasa değeri yaklaşık 334,60 milyon Euro'dur.

Faaliyetler: Şirket gelirlerini temel olarak Hollanda, Kuzey Amerika ve Avrupa gibi kilit pazarlarda ters otomatların tasarımı, geliştirilmesi, üretimi ve kiralanması veya satışı yoluyla elde etmektedir.

İçeriden Sahiplik: 36.2%

Kazanç Büyüme Tahmini: Yıllık %68,9

Hollandalı bir büyüme şirketi olan Envipco Holding N.V., geçen yılki zarardan 0,147 milyon €'luk son net gelirle kâra geçerek önemli bir ilerleme göstermiştir. Şirketin geliri 27,44 milyon Avro'ya yükselerek önemli bir büyüme kaydetti. Şirketin kazançlarının yıllık %68,9 oranında artması ve Hollanda pazarını önemli ölçüde geride bırakması bekleniyor. Geçtiğimiz yıl hisse fiyatındaki yüksek dalgalanmaya ve hissedarların bir miktar seyrelmesine rağmen, içeriden yapılan işlemler büyük satışlar ve mütevazı satın alma faaliyetleriyle dengelenmiştir.

- Buradaki kapsamlı analist tahminleri raporumuzla Envipco Holding'in incelikleri arasında gezinin.

- Buradaki değerleme raporumuz Envipco Holding'in aşırı değerli olabileceğini gösteriyor.

PostNL (ENXTAM:PNL)

Simply Wall St Büyüme Notu: ★★★★☆☆

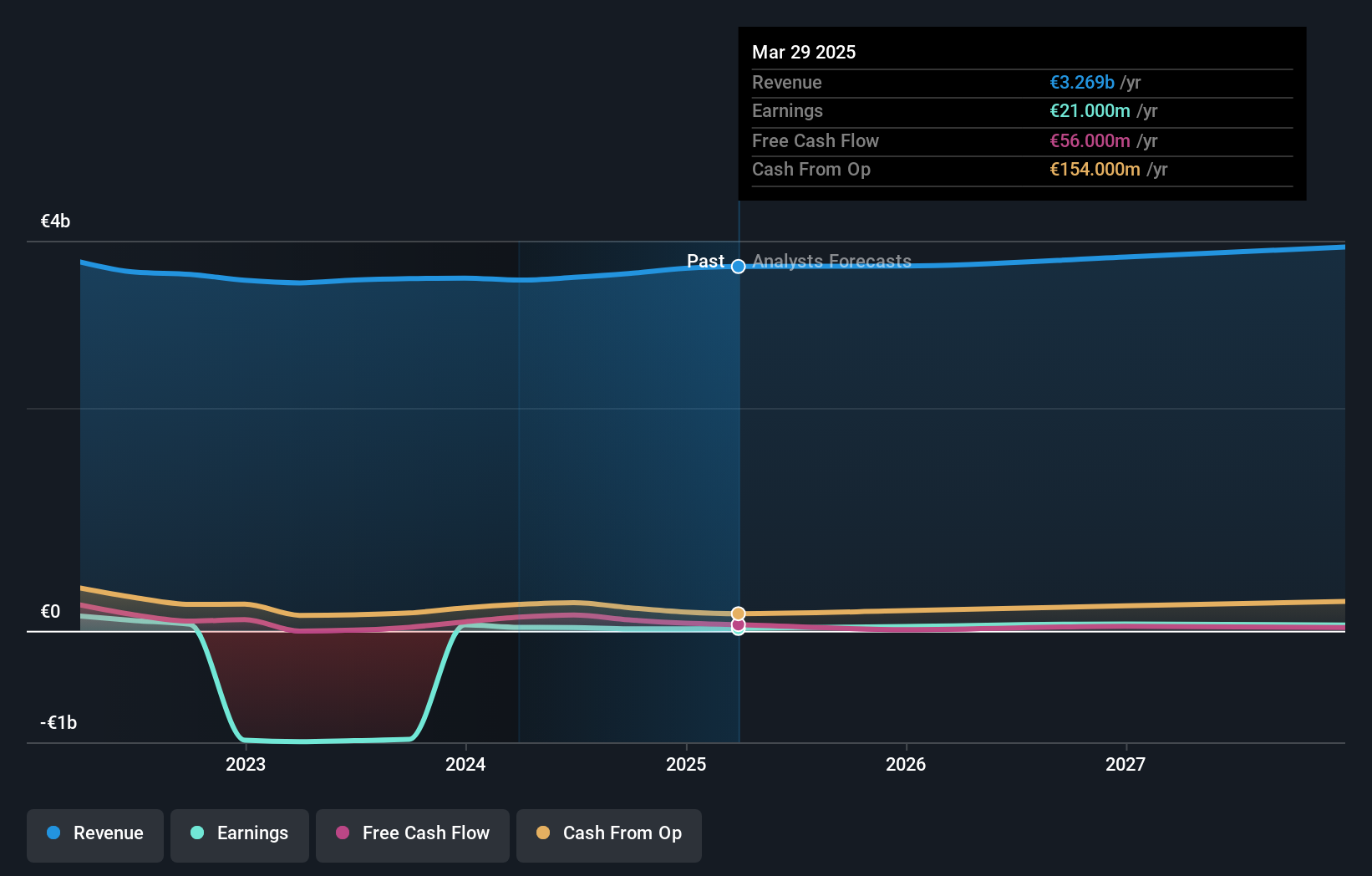

Genel Bakış: PostNL N.V. yaklaşık 0,63 milyar Avro piyasa değeri ile Hollanda, Avrupa ve küresel çapta posta ve lojistik hizmetleri sunmaktadır.

Faaliyetler: Şirket öncelikle iki segment üzerinden gelir elde etmektedir: Paketler (2,25 milyar €) ve Hollanda'da Posta (1,35 milyar €).

İçeriden Sahiplik: 35.8%

Kazanç Büyüme Tahmini: Yıllık %23,9

PostNL, Hollanda'da yüksek içeriden sahiplik oranına sahip büyüme şirketleri arasında en üst sıralarda yer almamakla birlikte, karışık bir mali görünüme sahiptir. Şirket kısa süre önce kâra geçti ve tahmini gerçeğe uygun değerinin %54,1 altında işlem görüyor. Geçtiğimiz yıl yüksek borç seviyesine ve hissedar seyreltmesine rağmen, PostNL'nin kazançlarının önümüzdeki üç yıl içinde yıllık %23,9 oranında artması ve Hollanda piyasasının yıllık %18'lik büyüme tahmininden daha iyi bir performans göstermesi bekleniyor. Toplam 298,67 milyon Avro tutarındaki son sabit gelirli arzlar, sürdürülebilirlik bağlantılı tahvillere odaklanan aktif sermaye yönetimine işaret etmektedir.

- PostNL'yi daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Değerleme raporumuz PostNL hisselerinin iskontolu işlem görme olasılığını ortaya koyuyor.

Fikirleri Eyleme Dönüştürmek

- Burada belirlediğimiz Yüksek İçeriden Sahipliğe Sahip Hızlı Büyüyen Euronext Amsterdam Şirketlerinin 6'sına da göz atın.

- Bu şirketler yatırım stratejinizin bir parçası mı? Şirketlerinizi bir portföyde birleştirmek ve kapsamlı analiz araçlarımızla içgörü kazanmak için Simply Wall St'yi kullanın.

- Dünya çapında hisse senedi piyasalarında gezinmek için ücretsiz rehberiniz Simply Wall St ile bilinçli yatırımın gücünü ortaya çıkarın.

Diğer Olasılıklarla İlgileniyor musunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.