Euronext Amsterdam İçeriden Sahipliğin Yüksek Olduğu Üç Büyüme Şirketini Sergiliyor

Reviewed by Simply Wall St

Avrupa piyasaları, STOXX Europe 600 Endeksi gibi yükselişte olan endekslerle dayanıklılık işaretleri gösterirken, yatırımcılar büyüme potansiyelini güçlü kurumsal yönetimle birleştiren fırsatları dikkatle izliyor. Bu bağlamda, Euronext Amsterdam'da yer alan ve içeriden öğrenenlerin sahipliğinin yüksek olduğu şirketler özellikle cazip olabilir, çünkü içeriden öğrenenlerin sahip olduğu önemli hisseler genellikle yönetimin çıkarlarını hissedarların çıkarlarıyla aynı hizaya getirerek dalgalı piyasa koşullarında uzun vadeli değer yaratımını teşvik eder.

Hollanda'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 5 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Envipco Holding (ENXTAM:ENVI) | 15.6% | 68.9% |

| Ebusco Holding (ENXTAM:EBUS) | 34% | 97.8% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 30.8% | 24.2% |

Burada, screener'dan tercih ettiğimiz hisse senetlerinin bir alt kümesini vurguluyoruz.

Basic-Fit (ENXTAM:BFIT)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

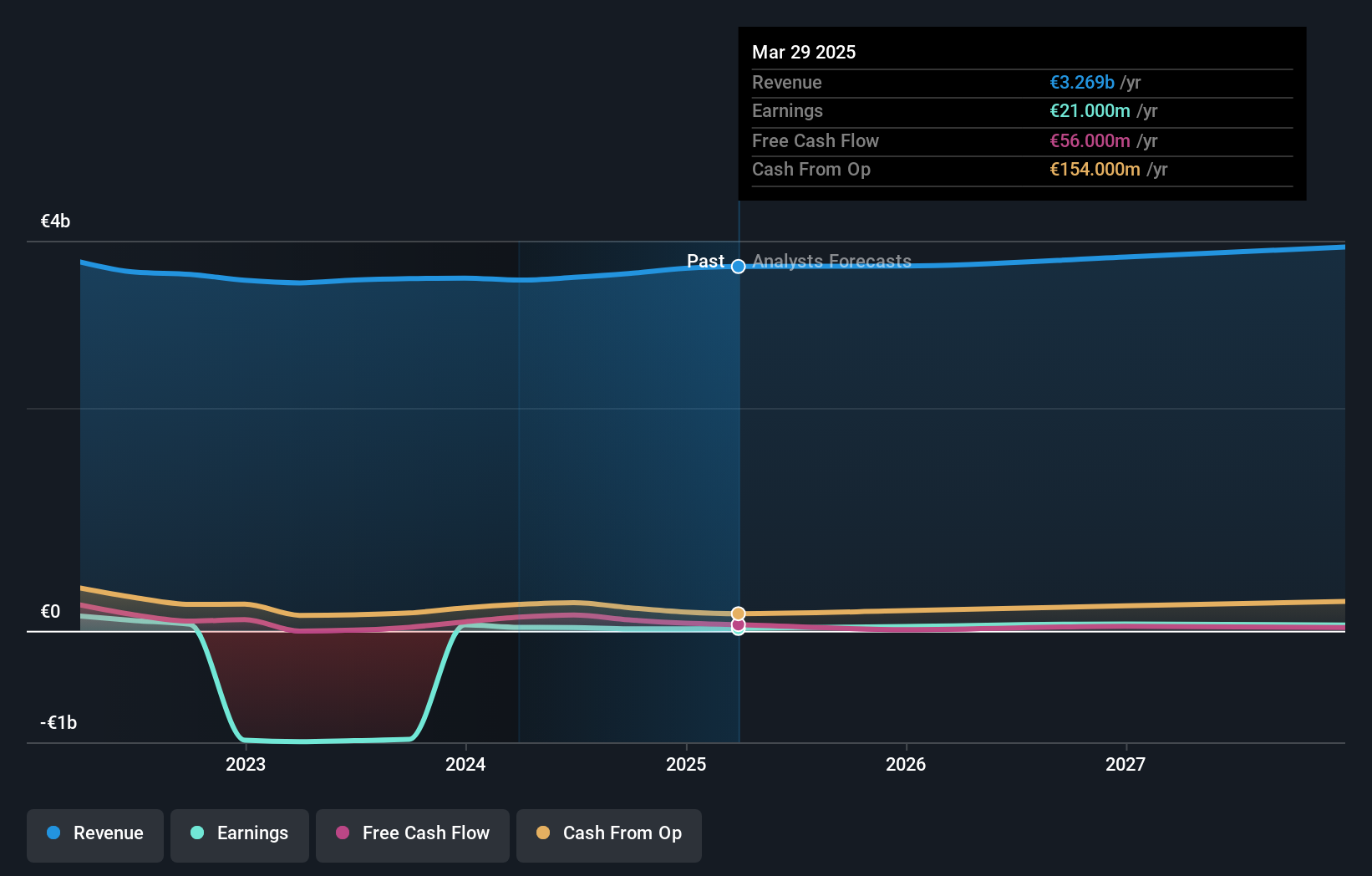

Genel Bakış: Basic-Fit N.V., yaklaşık 1,32 milyar € piyasa değeri ile Avrupa çapında bir fitness kulüpleri zinciri işletmektedir.

Faaliyetler: Şirket esas olarak Benelüks bölgesindeki (479,04 milyon Avro) ve Fransa, İspanya ve Almanya'daki (568,21 milyon Avro) fitness kulüplerinden gelir elde etmektedir.

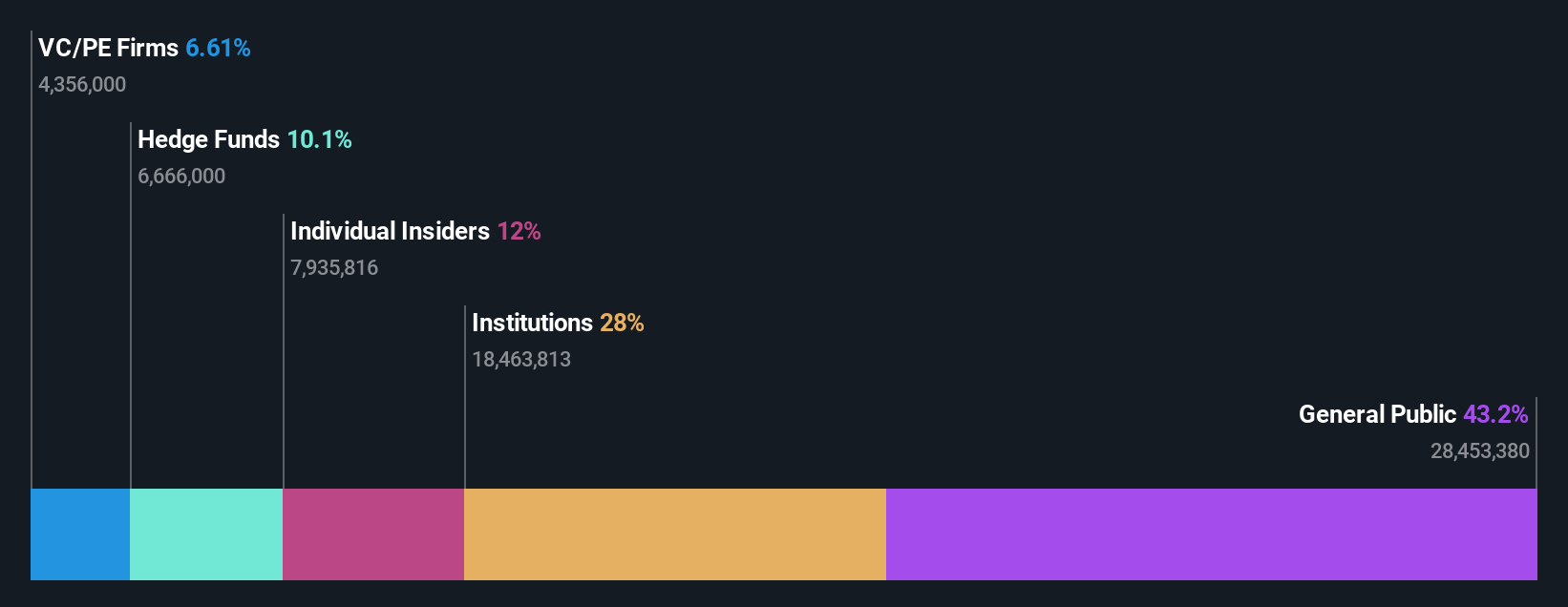

İçeriden Sahiplik: 12%

Hollanda'nın önde gelen spor salonu zincirlerinden Basic-Fit'in yıllık %14,9'luk gelir artışıyla, Hollanda pazarının %9,7'lik gelir artışını geride bırakarak önemli bir büyüme kaydetmesi bekleniyor. Analistler, hisse senedi fiyatında %65,8'lik önemli bir potansiyel artış öngörmekte ve yıllık %66,07'lik kazanç artışı tahmin etmektedir. Son zamanlarda içeriden gelen mütevazı alımlara rağmen, şirketin üç yıl içinde beklenen kârlılığı ve %26,7 ile öngörülen yüksek öz sermaye getirisi, bazı zorlukların ortasında güçlü büyüme beklentilerini vurgulamaktadır.

- Bu büyüme raporunda Basic-Fit hisse senedi analizimize ilişkin kapsamlı bilgileri keşfedin.

- Kapsamlı değerleme raporumuz, Basic-Fit'in finansal verilerinin haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

MotorK (ENXTAM:MTRK)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: MotorK plc, İtalya, İspanya, Fransa, Almanya ve Benelüks Birliği'nde otomotiv perakende sektörü için özel olarak tasarlanmış hizmet olarak yazılım çözümleri sağlayıcısı olarak faaliyet göstermektedir ve piyasa değeri yaklaşık 273,92 milyon Euro'dur.

Faaliyetler: Şirket esas olarak yazılım ve programlama segmenti aracılığıyla 42,94 milyon Avro tutarında gelir elde etmektedir.

İçeriden Sahiplik: 35.8%

MotorK plc, üç aylık gelirinde hafif bir düşüşle 11,25 milyon Avroya gerilemesine rağmen, Hollanda pazarının %9,7'sini önemli ölçüde geride bırakarak yıllık %24 oranında artması beklenen gelirleriyle güçlü bir büyümeye hazırlanıyor. Şirket, piyasa ortalamasının üzerinde bir büyüme tahminini yansıtarak üç yıl içinde kârlılığa ulaşma yolunda ilerliyor. Helen Protopapas'ın atanması ve Mauro Pretolani'nin ayrılması gibi son liderlik değişiklikleri, dinamik bir yönetim ortamının altını çiziyor. Ancak, geçtiğimiz yıl yaşanan hissedar seyrelmesi endişe kaynağı olmaya devam etmektedir.

- MotorK'nın dinamiklerini anlamak için buraya tıklayın ve büyüme analizi raporumuzun tamamına erişin.

- Buradaki değerleme raporumuz MotorK'nın aşırı değerli olabileceğini gösteriyor.

PostNL (ENXTAM:PNL)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: PostNL N.V., yaklaşık 0,66 milyar Avro piyasa değeri ile Hollanda'da, Avrupa'nın diğer bölgelerinde ve uluslararası alanda işletmelere ve tüketicilere hizmet veren bir posta ve lojistik hizmet sağlayıcısı olarak faaliyet göstermektedir.

Faaliyetler: Şirketin geliri esas olarak Hollanda'daki paket ve posta hizmetlerinden elde edilmekte olup, sırasıyla 2,25 milyar € ve 1,35 milyar € gelir elde etmektedir.

İçeriden Sahiplik: 30.8%

Satışların 763 milyon Avro'ya düştüğü ve net zararın 20 milyon Avro olduğu zorlu bir çeyreğin ortasında PostNL, önümüzdeki üç yıl içinde yıllık %24,23 olarak öngörülen önemli bir kazanç büyümesine hazırlanıyor. Bu büyüme oranı Hollanda pazarının %17,7'lik tahminini aşıyor. Bu potansiyele rağmen, şirketin gelir artışı beklentisi, piyasanın %9,7'sine kıyasla yıllık %3,4 ile geride kalıyor. Buna ek olarak, PostNL yüksek borç seviyeleriyle karşı karşıyadır ancak geçtiğimiz yıl hissedarlarını seyreltmemiştir ve yakın zamanda mali yapısını iyileştirmeyi amaçlayan sürdürülebilir tahvil arzları yoluyla 298,67 milyon Avro toplamıştır.

- Kapsamlı büyüme tahmini raporumuzla PostNL'nin ayrıntılarına buradan ulaşabilirsiniz.

- En son değerleme raporumuzu inceledikten sonra, PostNL'nin hisse fiyatı çok kötümser olabilir.

Fikirleri Eyleme Dönüştürmek

- İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu Hızlı Büyüyen 6 Euronext Amsterdam Şirketi endeksimizin tamamına erişmek için buraya tıklayın.

- Bu şirketlerde hisseniz mi var? Yatırımlarınızı sorunsuz bir şekilde takip etmek ve portföyünüzün performansı hakkında kişiselleştirilmiş güncellemeler almak için Simply Wall St'de portföyünüzü kurun.

- Dünyanın her yerindeki borsalar hakkında detaylı bilgiler sunan ücretsiz Simply Wall St uygulaması ile daha akıllı yatırım yapın.

Alternatif Fırsatlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Basic-Fit might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.