Techwing ve İçeriden Sahipliği Yüksek İki KRX Büyüme Şirketi Daha

Reviewed by Simply Wall St

Güney Kore piyasası geçtiğimiz hafta %1,3 ve geçtiğimiz yıl %8,4 değer kazanarak güçlü bir performans sergiledi ve kazançların yıllık %30 oranında artması bekleniyor. Böylesine gelişen bir ortamda, Techwing gibi yüksek içeriden sahiplik oranını önemli büyüme potansiyeliyle birleştiren hisse senetleri, aynı hizadaki çıkarlardan ve güçlü piyasa öngörülerinden faydalanmak isteyen yatırımcılar için özellikle cazip fırsatlar olarak öne çıkıyor.

Güney Kore'de Yüksek İçeriden Sahipliğe Sahip En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.2% | 48.1% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.6% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 105% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 77.8% |

Burada, tarayıcıdan tercih ettiğimiz hisse senetlerinin bir alt kümesini vurguluyoruz.

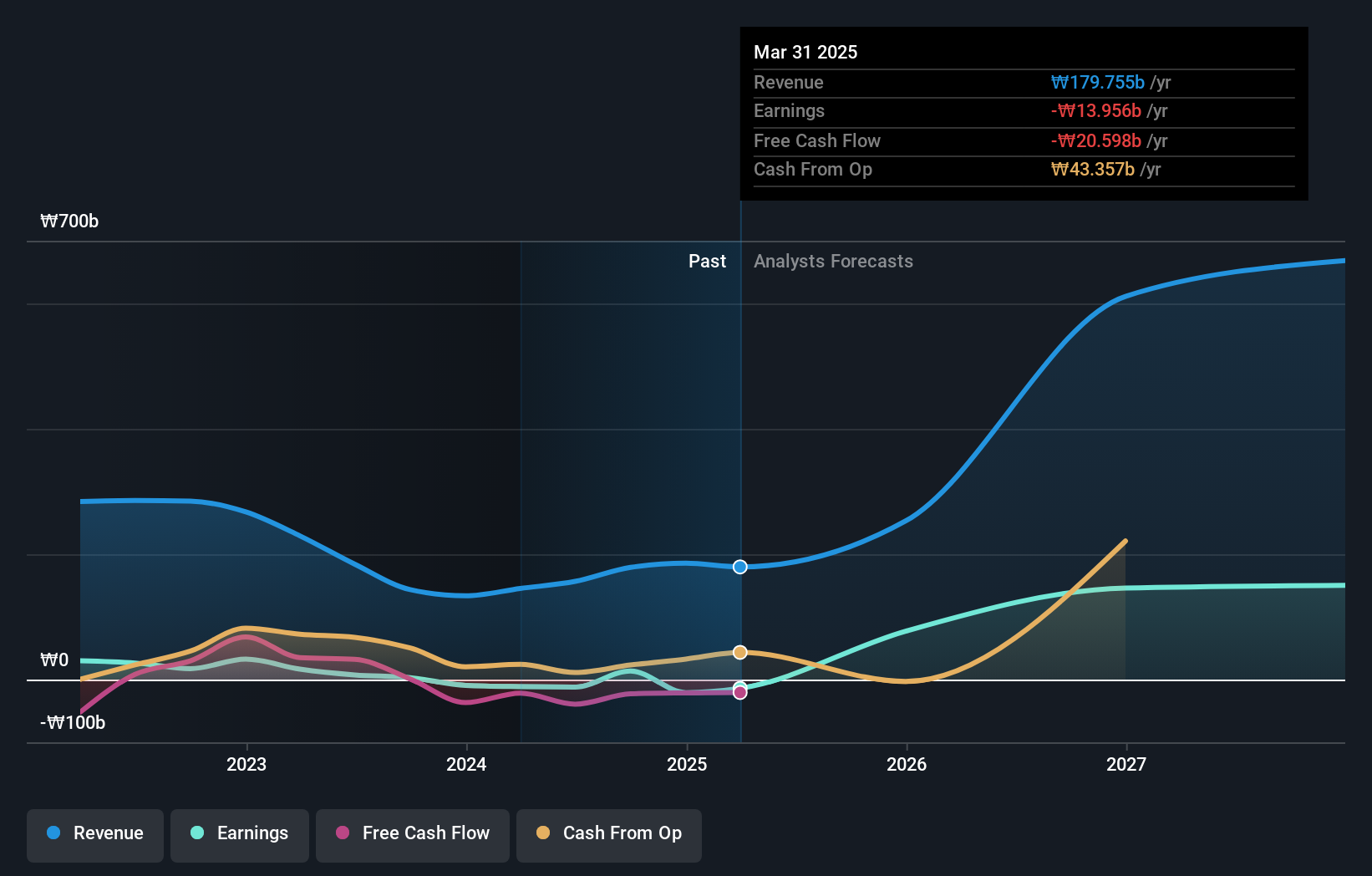

Techwing (KOSDAQ:A089030)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: Güney Kore merkezli bir şirket olan Techwing, Inc. yaklaşık 2,39 trilyon ₩ piyasa değeri ile yarı iletken denetim ekipmanlarının geliştirilmesi, üretimi, satışı ve servisi alanlarında küresel olarak faaliyet göstermektedir.

Faaliyetler: Şirket esas olarak hem yerel hem de uluslararası pazarlarda yarı iletken denetim ekipmanlarının geliştirilmesi, üretimi, satışı ve servis hizmetlerinden gelir elde etmektedir.

İçeriden Sahiplik: 18.7%

Güney Koreli bir şirket olan Techwing, dalgalı bir hisse fiyatı sergilemekle birlikte, yıllık %47,2 oranında artması beklenen geliriyle piyasanın %10,7'sini geride bırakarak umut verici büyüme beklentilerine sahiptir. Faiz ödemelerini kazançla karşılamadaki zorluklara rağmen, Techwing'in üç yıl içinde kâra geçmesi ve %43,4 gibi son derece yüksek bir Özkaynak Kârlılığı öngörmesi bekleniyor. Son zamanlarda içeriden herhangi bir alım satım faaliyeti rapor edilmemiştir, bu da önemli büyüme yörüngelerinin ortasında içeriden istikrarlı bir güvene işaret etmektedir.

- Bu büyüme raporunda Techwing hisse senedi analizimize ilişkin kapsamlı içgörülerin kilidini açın.

- Buradaki değerleme raporumuz Techwing'in aşırı değerli olabileceğini gösteriyor.

Seojin SystemLtd (KOSDAQ:A178320)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel bakış: Seojin System Co, Ltd, yaklaşık 1,81 milyar ₩ piyasa değeri ile telekom ekipmanı, tekrarlayıcılar, mekanik ürünler ve LED ve diğer ekipmanların üretiminde uzmanlaşmıştır.

Faaliyetler: Seojin System'in geliri öncelikle 1,22 milyar ₩ ile EMS segmentinden elde edilirken, bunu 0,16 milyar ₩ ile yarı iletken satışları takip etmektedir.

İçeriden Sahiplik Oranı: %26,2

Seojin System Ltd, kâr marjlarının %4,2'den %1,2'ye düşmesine rağmen, yıllık %48,06 artması beklenen kazançları ve her ikisi de Güney Kore pazar ortalamalarının oldukça üzerinde olan yıllık %28,5 büyümesi öngörülen gelirleriyle önemli bir büyüme göstermeye hazırlanıyor. Hisse senedi şu anda tahmini gerçeğe uygun değerinin %49,6 altında önemli bir iskonto ile işlem görmektedir ve bu da potansiyel değer düşüklüğüne işaret etmektedir. Ancak, faiz ödemelerinin kazançlarla yeterince karşılanamaması ve son aylardaki yüksek hisse fiyatı oynaklığı nedeniyle finansal zorluklar devam etmektedir.

- Detaylı analitik gelecek büyüme raporumuzla Seojin SystemLtd'nin nüanslarını keşfetmek için buraya tıklayın.

- Değerleme raporumuz, Seojin SystemLtd'nin hisselerinin iskontolu işlem görme olasılığını ortaya koyuyor.

Doosan (KOSE:A000150)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Doosan Corporation, yaklaşık 3,49 milyar ₩ piyasa değeri ile Güney Kore, Amerika Birleşik Devletleri, Asya, Orta Doğu ve Avrupa gibi bölgelerde ağır sanayi, makine imalatı ve apartman inşaatı alanlarında faaliyet göstermektedir.

Faaliyetler: Şirketin gelirleri temel olarak çeşitli küresel bölgelerdeki ağır sanayi, makine imalatı ve apartman inşaatı faaliyetlerinden elde edilmektedir.

İçeriden Sahiplik: 38.9%

Makul değerinin %57,1 altında değerlenen Doosan Corporation, yıllık %72,89 artması beklenen kazançlarıyla üç yıl içinde kârlılığa ulaşma yolunda ilerliyor. Güney Kore pazar ortalaması olan %10,7'ye kıyasla yıllık %3,6'lık daha yavaş gelir artışına rağmen, son mali tablolar önceki kayıplardan güçlü bir toparlanma göstererek 2024 yılının ilk çeyreği için 180,97 milyar KRW satış ve 4,98 milyar KRW net gelir bildirdi - geçen yılki net zarardan önemli bir iyileşme.

- Analist tahminleri raporumuzu buradan okuyarak Doosan'ın performansı hakkında derinlemesine bir bakış açısı edinin.

- Son değerleme raporumuz ışığında, Doosan'ın tahmini değerinin gerisinde işlem görmesi mümkün görünüyor.

Avantaj Sağlamak

- İçeriden Sahipliği Yüksek 84 Hızlı Büyüyen KRX Şirketinin tüm envanterine buradan ulaşabilirsiniz.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayın ve hisse senetlerinizle ilgili yeni uyarı işaretleri hakkında uyarılar alın.

- Simply Wall St, uzun vadeli hisse senedi yatırımcıları için tasarlanmış devrim niteliğinde bir uygulamadır, ücretsizdir ve dünyadaki tüm piyasaları kapsar.

Yeni Bir Bakış Açısı mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Seojin SystemLtd might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.