Stock Analysis

KRX Büyüme Liderleri Yüksek İçeriden Riskler ve %48'e Varan Gelir Artışı ile

Reviewed by Simply Wall St

Güney Kore piyasası geçtiğimiz hafta %3,3'lük mütevazı bir yükseliş yaşadı ve yıllık %29 oranında büyümesi öngörülen kazançlarla geçen yılki istikrarını korudu. Bu bağlamda, içeriden yüksek sahipliğe sahip büyüme şirketleri gibi hisse senetleri, şirketin potansiyeline ve faaliyetlerine en aşina olanların güçlü güvenine işaret ettikleri için özellikle dikkate değer olabilir.

Güney Kore'de İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| SamyoungLtd (KOSE:A003720) | 25% | 30.4% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 76.8% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Tarama aracımızdaki en iyi seçimlerden birkaçına göz atacağız.

ALTEOGEN (KOSDAQ:A196170)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: ALTEOGEN Inc. uzun etkili biyobetterler, tescilli antikor-ilaç konjugatları ve antikor biyobenzerleri geliştiren, piyasa değeri yaklaşık 14,29 milyar ₩ olan bir biyofarmasötik şirketidir.

Faaliyetler: Şirket öncelikle gelişmiş biyolojik ilaçların, hedefe yönelik kanser tedavilerinin ve mevcut antikorların benzer versiyonlarının geliştirilmesinden gelir elde etmektedir.

İçeriden Sahiplik: %26,6

Gelir Büyüme Tahmini: Yıllık %48,3

Güney Koreli bir biyoteknoloji firması olan ALTEOGEN, kazançları ve gelirlerinin piyasayı önemli ölçüde geride bırakacağı tahminiyle güçlü bir büyüme potansiyeli sergiliyor. Kazançların yıllık %73,06 oranında artması beklenirken, gelirler yıllık %48,3 oranında artabilir. Son zamanlarda hisse fiyatındaki yüksek dalgalanmaya ve geçtiğimiz yıl hissedarların bir miktar seyrelmesine rağmen, şirketin özkaynak kârlılığının %45,2 ile çok yüksek olacağı tahmin ediliyor. Ayrıca, ALTEOGEN bu yıl kârlı hale geldi ve tahmini gerçeğe uygun değerine göre önemli bir iskonto ile işlem görerek, içeriden önemli bir sahiplikle büyüme odaklı bir yatırım olarak cazibesini artırdı.

- Kapsamlı analist tahminleri raporumuzla ALTEOGEN'in inceliklerine buradan ulaşabilirsiniz.

- Son değerleme raporumuzdan elde edilen bilgiler, ALTEOGEN hisselerinin piyasada potansiyel olarak aşırı değerlendiğine işaret ediyor.

ST PharmLtd (KOSDAQ:A237690)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: ST Pharm Co., Ltd. aktif farmasötik bileşenler ve ara ürünler için özel üretim hizmetlerinde uzmanlaşmıştır ve yaklaşık 2,12 milyar ₩ piyasa değeri ile hem Güney Kore'de hem de uluslararası alanda faaliyet göstermektedir.

Faaliyetler: Şirket, aktif farmasötik bileşenler ve ara ürünler için özel üretim hizmetleri yoluyla gelir elde etmektedir.

İçeriden Sahiplik: 13.2%

Gelir Büyüme Tahmini: Yıllık %16,3

ST Pharm Co, Ltd. yıllık %35,18 artması beklenen kazançları ve Güney Kore pazarının ortalamasının üzerinde yıllık %16,3 artması öngörülen gelirleriyle kayda değer bir büyüme için konumlandırılmıştır. Son zamanlarda oldukça dalgalı bir seyir izleyen hisse fiyatına ve geçtiğimiz yıl hissedarların paylarını azaltmasına rağmen, şirket tahmini gerçeğe uygun değerinin %33,3 altında işlem görmekte ve Güney Kore'de içeriden sahipliğin yüksek olduğu büyüme şirketlerine odaklanan yatırımcılar için potansiyel bir fırsat sunmaktadır. Son faaliyetler arasında Macquarie Asya Konferansı'ndaki sunumlar ve Mayıs 2024'teki bir kazanç çağrısı yer alıyor.

- ST PharmLtd'yi daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Son değerleme raporumuzun ışığında, ST PharmLtd'nin tahmini değerinin ötesinde işlem görmesi mümkün görünüyor.

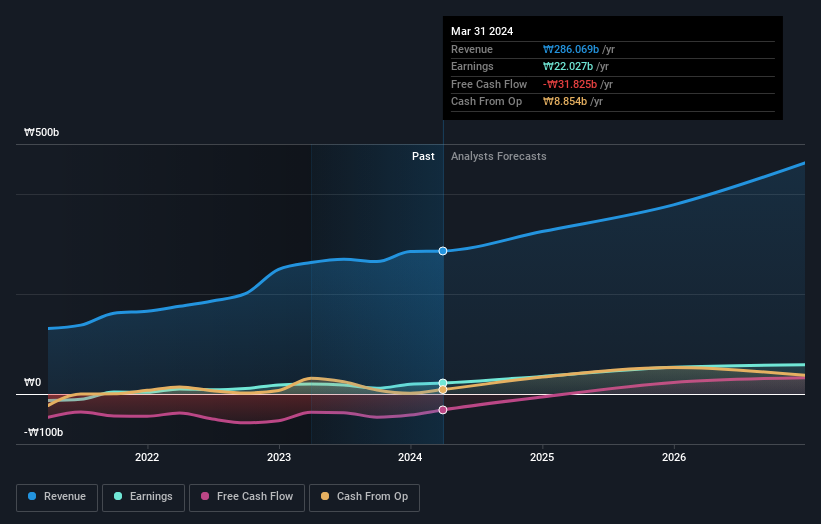

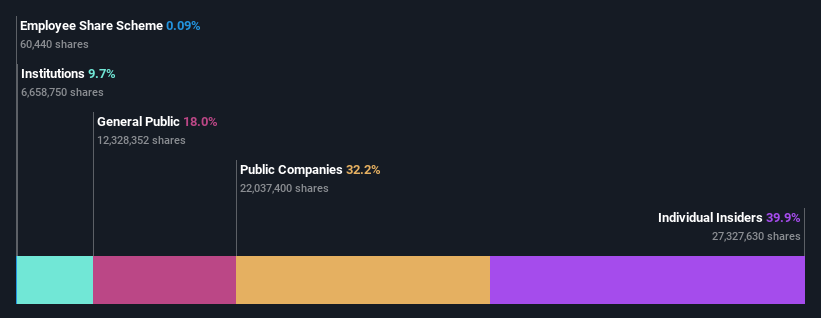

DREAMTECH (KOSE:A192650)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: DREAMTECH Co., Ltd. hem Güney Kore'de hem de uluslararası alanda faaliyet gösteren ve yaklaşık 632,82 milyar ₩ piyasa değerine sahip modül tasarımı, geliştirilmesi ve üretimi konusunda uzmanlaşmıştır.

Faaliyetler: Firma öncelikle modül tasarımı, geliştirme ve üretim sektöründe yerel ve uluslararası pazarlarda faaliyet göstermektedir.

İçeriden Sahiplik: 39.9%

Gelir Büyüme Tahmini: Yıllık %19,3

DREAMTECH'in yıllık %74,1 ile Güney Kore pazarının ortalaması olan %29'u önemli ölçüde geride bırakarak önemli bir kazanç artışı yaşayacağı tahmin edilmektedir. Gelir büyümesinin yıllık %19,3 ile %20'lik yüksek büyüme kriterinin biraz altında kalması beklenirken, %10,4'lük ulusal pazar oranının oldukça üzerinde kalmaktadır. Bununla birlikte, kâr marjları geçen yıla göre azalmış ve hissedar seyrelmesi meydana gelmiştir. Son zamanlarda DREAMTECH, hissedar değerini artırmak ve hisse senedi fiyatını dengelemek için 5 milyar KRW harcayarak aktif bir şekilde hisse geri alımına başladı.

- DREAMTECH'in dinamiklerini anlamak için buraya tıklayın ve büyüme analizi raporumuzun tamamına erişin.

- Son değerleme raporumuzun ışığında, DREAMTECH'in tahmini değerinin gerisinde işlem görmesi mümkün görünüyor.

Her Şeyi Özetlemek

- İçeriden Sahipliği Yüksek 81 Hızlı Büyüyen KRX Şirketi kataloğumuzun tamamını buradan inceleyebilirsiniz.

- Bu şirketlerden birinde veya daha fazlasında hissedar mısınız? Önemli hisse senedi gelişmeleriyle ilgili zamanında uyarılar için portföyünüzü Simply Wall St'ye ekleyerek asla hazırlıksız yakalanmadığınızdan emin olun.

- Küresel piyasa kapsamı arayan yatırımcılar için nihai uygulama olan Simply Wall St ile portföyünüzü yükseltin.

Başka Stratejiler mi Düşünüyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.