KRX Haziran 2024'te İçeriden Sahipliği Yüksek Büyüme Hisseleri

Reviewed by Simply Wall St

Güney Kore piyasası geçen hafta %1,3 ve geçen yıl %3,7'lik artışla istikrarlı bir büyüme gösterdi ve iyimser bir tahmin olan yıllık %29'luk kazanç artışına ulaştı. Bu canlı ortamda, içeriden öğrenenlerin sahipliğinin yüksek olduğu hisse senetleri, şirketi en iyi tanıyan kişilerin güvenini gösterdiğinden özellikle cazip olabilir.

Güney Kore'de İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| SamyoungLtd (KOSE:A003720) | 25% | 30.4% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.9% | 76.8% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Taradığımız hisse senetlerinden bazı önemli seçimleri gözden geçirelim.

CLASSYS (KOSDAQ:A214150)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

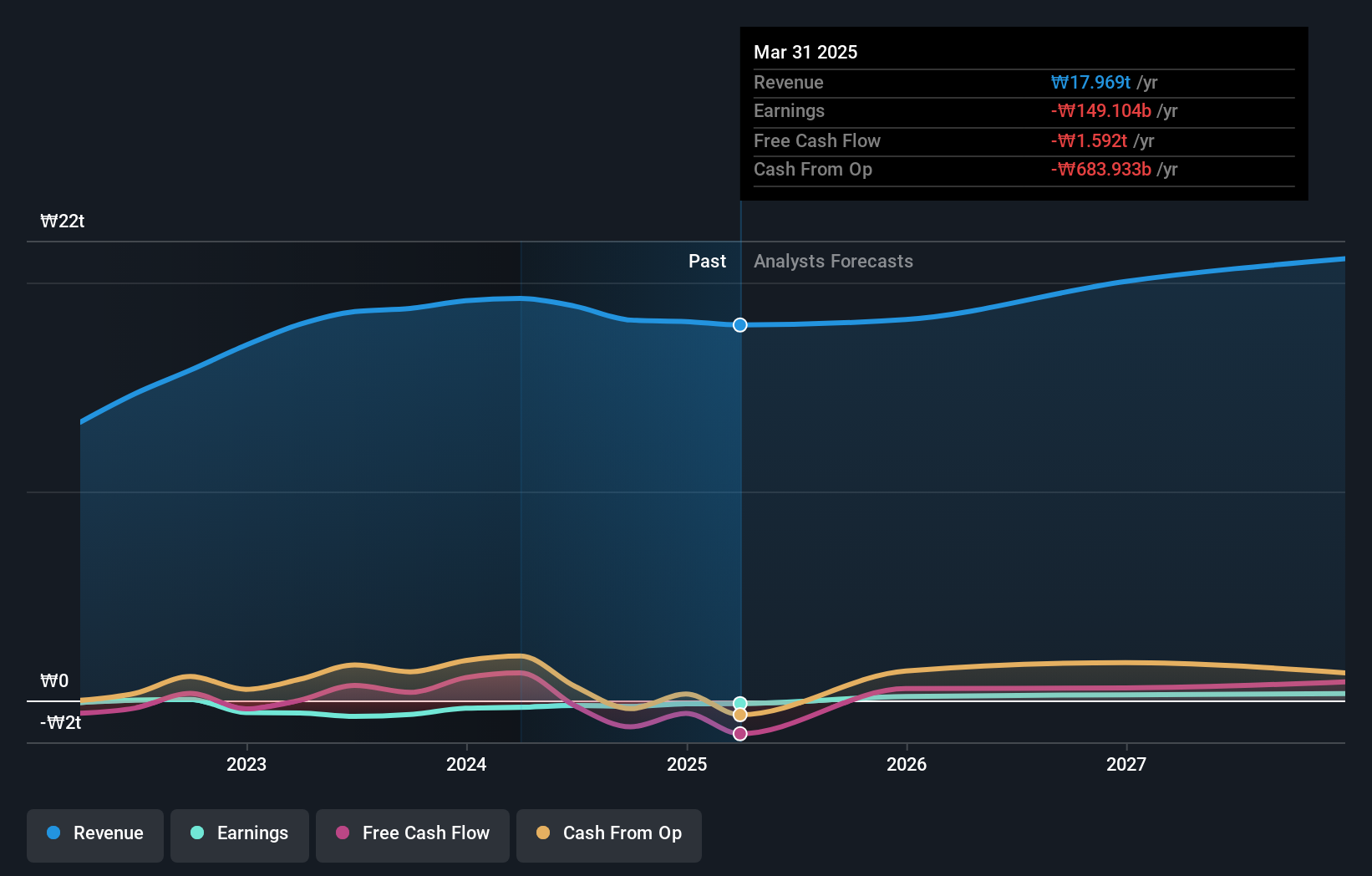

Genel Bakış: CLASSYS Inc. yaklaşık 3,24 milyar ₩ piyasa değeri ile tıbbi estetik cihazların küresel tedarikinde uzmanlaşmıştır.

Faaliyetler: Firma, medikal estetik cihaz sektöründe uluslararası faaliyet göstermekte ve küresel çapta gelir elde etmektedir.

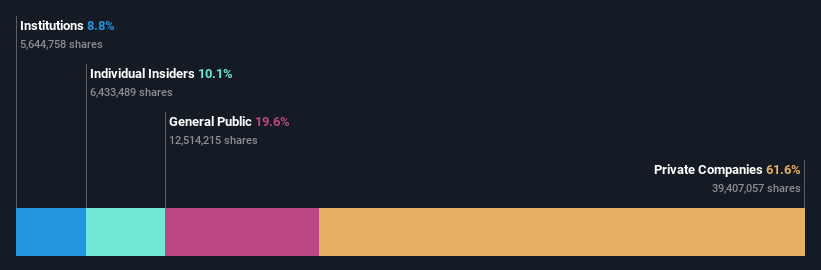

İçeriden Sahiplik: 10.1%

Kazanç Büyüme Tahmini: Yıllık %22,2

İçeriden öğrenenlerin sahipliğinin yüksek olduğu Güney Koreli bir büyüme şirketi olan CLASSYS, yakın zamanda birden fazla uluslararası konferansta sunum yaparak kurumsal etkinlik turunda güçlü bir etkinlik gösterdi. Önümüzdeki üç yıl boyunca yıllık %22,2 ile önemli ölçüde büyüyeceği tahmin edilen kazançlarına rağmen (%28,9 olan daha geniş Kore pazar oranının biraz altında), yıllık %21,3 olarak öngörülen gelir artışı, pazarın %10,5'lik beklentisini aşıyor. Ayrıca, CLASSYS'nin %28'lik yüksek özkaynak kârlılığını sürdürmesi beklenmektedir, bu da etkin yönetim ve kârlılık potansiyeline işaret etmektedir.

- CLASSYS'in dinamiklerini anlamak için buraya tıklayın ve eksiksiz büyüme analizi raporumuza erişin.

- CLASSYS değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret ediyor.

Doosan (KOSE:A000150)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Doosan Corporation, yaklaşık 3,41 milyar ₩ piyasa değeri ile Güney Kore, Amerika Birleşik Devletleri, Asya, Orta Doğu ve Avrupa'da ağır sanayi, makine imalatı ve apartman inşaatı alanlarında faaliyet göstermektedir.

Faaliyetler: Şirketin geliri üç ana faaliyetten elde edilmektedir: Güney Kore, Amerika Birleşik Devletleri, Asya, Orta Doğu ve Avrupa dahil olmak üzere çeşitli küresel bölgelere yayılan ağır sanayi, makine imalatı ve apartman inşaatı.

İçeriden Sahiplik: 34.3%

Kazanç Büyüme Tahmini: Yıllık %72,9

Doosan Corporation'ın, yıllık %3,6'lık tahmini gelir artışına rağmen - Güney Kore'nin %10,5'lik piyasa ortalamasının altında - ortalamanın üzerindeki piyasa büyüme beklentilerine uygun olarak üç yıl içinde net zarardan kârlılığa geçmesi bekleniyor. İlk çeyrek satışlarının 180,97 milyar ₩'ye yükselmesi ve bir önceki yıl önemli bir zararın ardından net gelirin 4,98 milyar ₩'ye ulaşmasıyla son mali veriler iyileşme gösteriyor. Şirketin öngörülen özsermaye kârlılığı %22,2 ile yüksek olup, gelecekte etkin sermaye yönetimi potansiyeline işaret etmektedir.

- Doosan'ın potansiyelini kazanç büyüme raporumuzda daha yakından inceleyebilirsiniz.

- Değerleme raporumuza göre, Doosan'ın hisse fiyatının daha ucuz tarafta olabileceğine dair bir gösterge var.

APR (KOSE:A278470)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: APR Co., Ltd. hem erkekler hem de kadınlar için kozmetik ürünler üreten ve satan, piyasa değeri yaklaşık 2,97 milyar ₩ olan bir şirkettir.

Faaliyetler: Şirketin geliri, hem erkek hem de kadın tüketicileri hedefleyen kozmetik ürünlerin üretimi ve satışından elde edilmektedir.

İçeriden Sahiplik: 34.2%

Kazanç Büyüme Tahmini: Yıllık %26,2

APR Co., Ltd. önümüzdeki üç yıl boyunca yıllık %26,2 olarak öngörülen güçlü kazanç büyümesi ile öne çıkıyor, ancak Güney Kore pazarının %28,9'luk tahminini biraz geride bırakıyor. Gelir büyümesi yıllık %23,1 ile oldukça güçlüdür ve %10,5 olan piyasa ortalamasını aşmaktadır. Geçen yılki kazançları, Güney Kore'deki büyüme şirketleri için içeriden sahiplik ölçütlerinde lider olmamasına rağmen finansal kazançlarındaki kaliteyi gösteren yüksek düzeyde nakit dışı kazançlarla desteklenerek %70,2 oranında artmıştır.

- APR'nin kazanç büyümesi raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Kapsamlı değerleme raporumuz, APR'nin finansallarının haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını artırmaktadır.

Avantaj Sağlamak

- Daha fazla mücevherin kilidini açın! İçeriden Sahipliği Yüksek Hızlı Büyüyen KRX Şirket leri tarayıcımız, keşfetmeniz için 78 şirketi daha ortaya çıkardı. 81 İçeriden Sahipliği Yüksek Hızlı Büyüyen KRX Şirketleri listemizi ortaya çıkarmak için buraya tıklayın.

- Bu hisse senetleri ile oyunda deriniz mi var? Yatırım sonuçlarınızı optimize etmenize yardımcı olacak sezgisel araçların sizi beklediği Simply Wall St'nin portföyünü kullanarak bunları yönetme şeklinizi geliştirin.

- Simply Wall St, ileriyi düşünen yatırımcılar için ücretsiz ve kullanıcı dostu bir uygulama olarak küresel piyasa trendlerinin kilidini açan anahtarınızdır.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if CLASSYS might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.