İçeriden Sahipliği %10'un Üzerinde Olan KRX Büyüme Şirketleri

Reviewed by Simply Wall St

Güney Kore piyasası, geçtiğimiz hafta %2,4 artış göstererek ve geçen yıl %4,4'lük bir artış elde ederek umut verici bir büyüme gösterdi ve kazançların yıllık %29 oranında artması bekleniyor. Böylesine gelişen bir ortamda, içeriden öğrenenlerin sahipliğinin yüksek olduğu hisse senetleri, şirket liderlerinin işletmenin başarısıyla yakından ilgilendiğini gösterdiğinden özellikle cazip olabilir.

Güney Kore'de Yüksek İçeriden Sahipliğe Sahip En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| SamyoungLtd (KOSE:A003720) | 25% | 30.4% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 76.8% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Taradığımız hisse senetlerinden bazı önemli seçimleri gözden geçirelim.

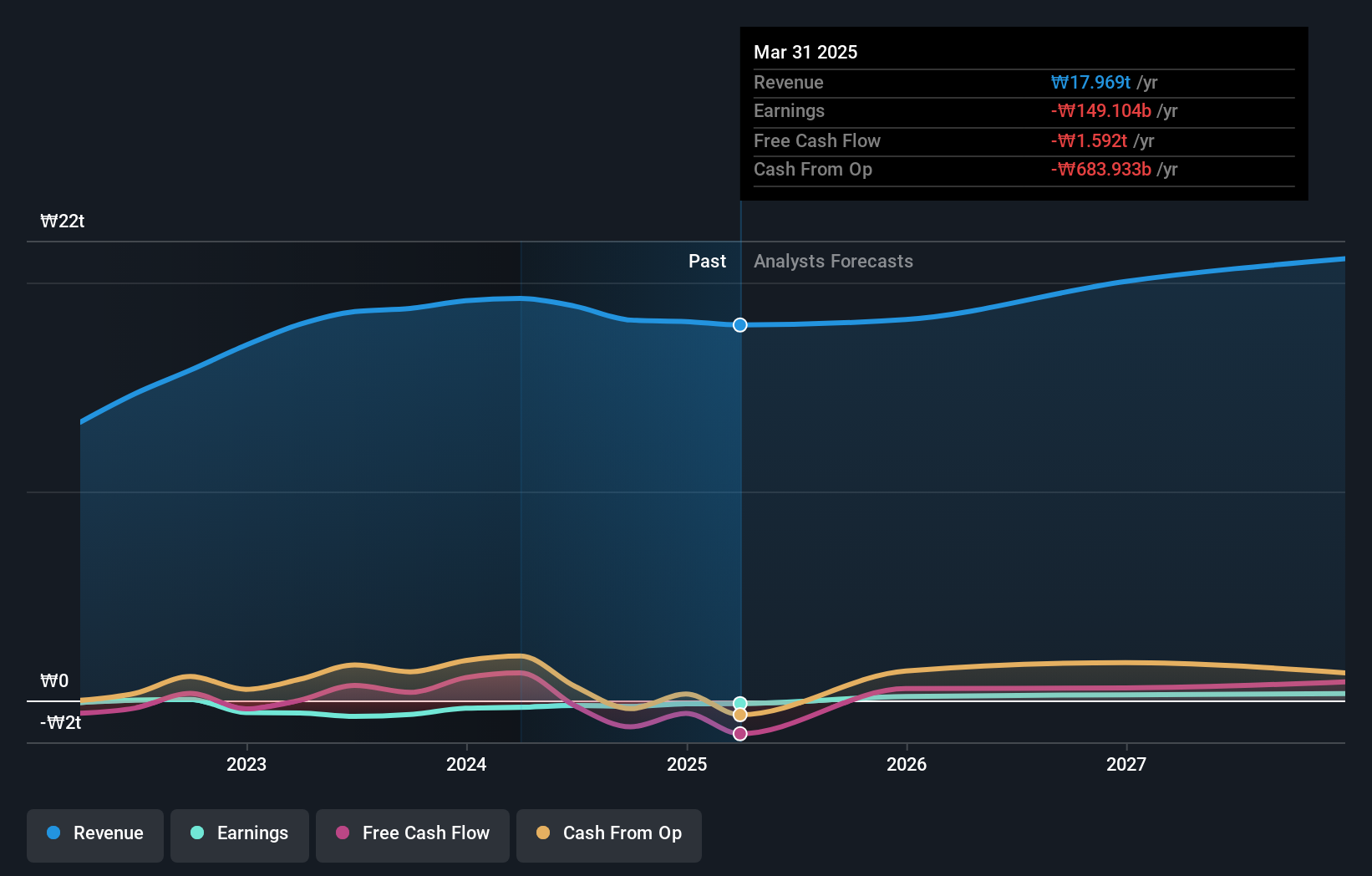

ALTEOGEN (KOSDAQ:A196170)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: ALTEOGEN Inc. uzun etkili biyobetterler, tescilli antikor-ilaç konjugatları ve antikor biyobenzerlerinin geliştirilmesinde uzmanlaşmış, yaklaşık 14,26 trilyon ₩ piyasa değerine sahip bir biyoteknoloji firmasıdır.

Faaliyetler: Şirket, gelişmiş biyolojik ilaçların, hedefe yönelik kanser tedavilerinin ve benzer antikor ürünlerinin geliştirilmesi yoluyla gelir elde etmektedir.

İçeriden Sahiplik: %26,6

Güney Koreli bir biyoteknoloji firması olan ALTEOGEN, beklenen yıllık gelir ve kazanç büyümesinin sırasıyla %48,3 ve %73,1 ile piyasa ortalamasının üzerinde olmasıyla güçlü büyüme beklentileri sergiliyor. Geçtiğimiz yıl hisse fiyatlarında yaşanan dalgalanmaya ve hissedar seyrelmesine rağmen, şirketin öngörülen Özsermaye Kârlılığı %45,2 ile oldukça yüksektir. Şirketin değerlemesi, tahmini adil değerin önemli ölçüde altındadır ve potansiyel yukarı yöne işaret etmektedir. Son faaliyetler arasında Mayıs 2024'te Macquarie Asya Konferansı'nda sunum yapmak da yer alıyor.

- Kapsamlı büyüme tahmini raporumuzla ALTEOGEN'in özelliklerine buradan ulaşabilirsiniz.

- Buradaki değerleme raporumuz ALTEOGEN'in aşırı değerli olabileceğini gösteriyor.

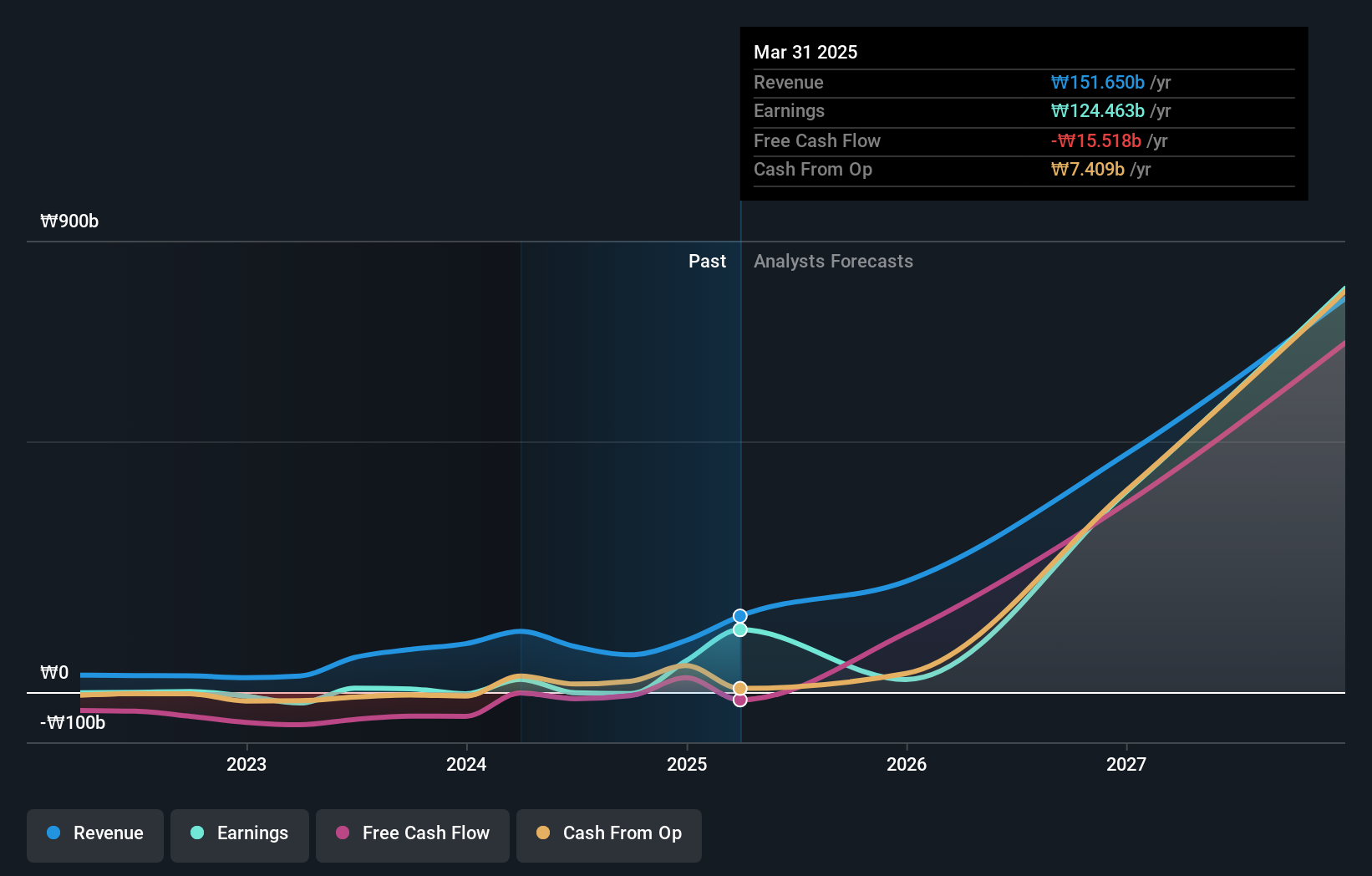

CLASSYS (KOSDAQ:A214150)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: CLASSYS Inc. yaklaşık 3,48 milyar ₩ piyasa değeri ile küresel olarak tıbbi estetik cihazları sağlama konusunda uzmanlaşmıştır.

Faaliyetler: Şirket, yaklaşık ₩3,48 milyar piyasa değerine ulaşarak tıbbi estetik cihazların küresel olarak sağlanmasında uzmanlaşmıştır.

İçeriden Sahiplik: 10.1%

İçeriden öğrenenlerin sahipliğinin yüksek olduğu Güney Koreli bir büyüme şirketi olan CLASSYS, yıllık sırasıyla %22,18 ve %21,3 olarak tahmin edilen kazanç ve gelir büyümesiyle sağlam bir performans sergiledi. Kazanç büyümesinin geniş Kore pazarının gerisinde kalmasına rağmen, Özkaynak Kârlılığının %28 ile güçlü olması bekleniyor. Firmanın çok sayıda endüstri konferansına aktif katılımı, sektörde görünürlük ve genişleme konusundaki kararlılığını vurgulamaktadır. Bununla birlikte, son aylarda oldukça değişken bir hisse fiyatı ile zorluklarla karşı karşıya.

- CLASSYS'nin potansiyelini kazanç büyüme raporumuzda daha yakından inceleyebilirsiniz.

- Kapsamlı değerleme raporumuz, CLASSYS'in finansallarının haklı gösterebileceğinden daha yüksek fiyatlandırılma olasılığını artırmaktadır.

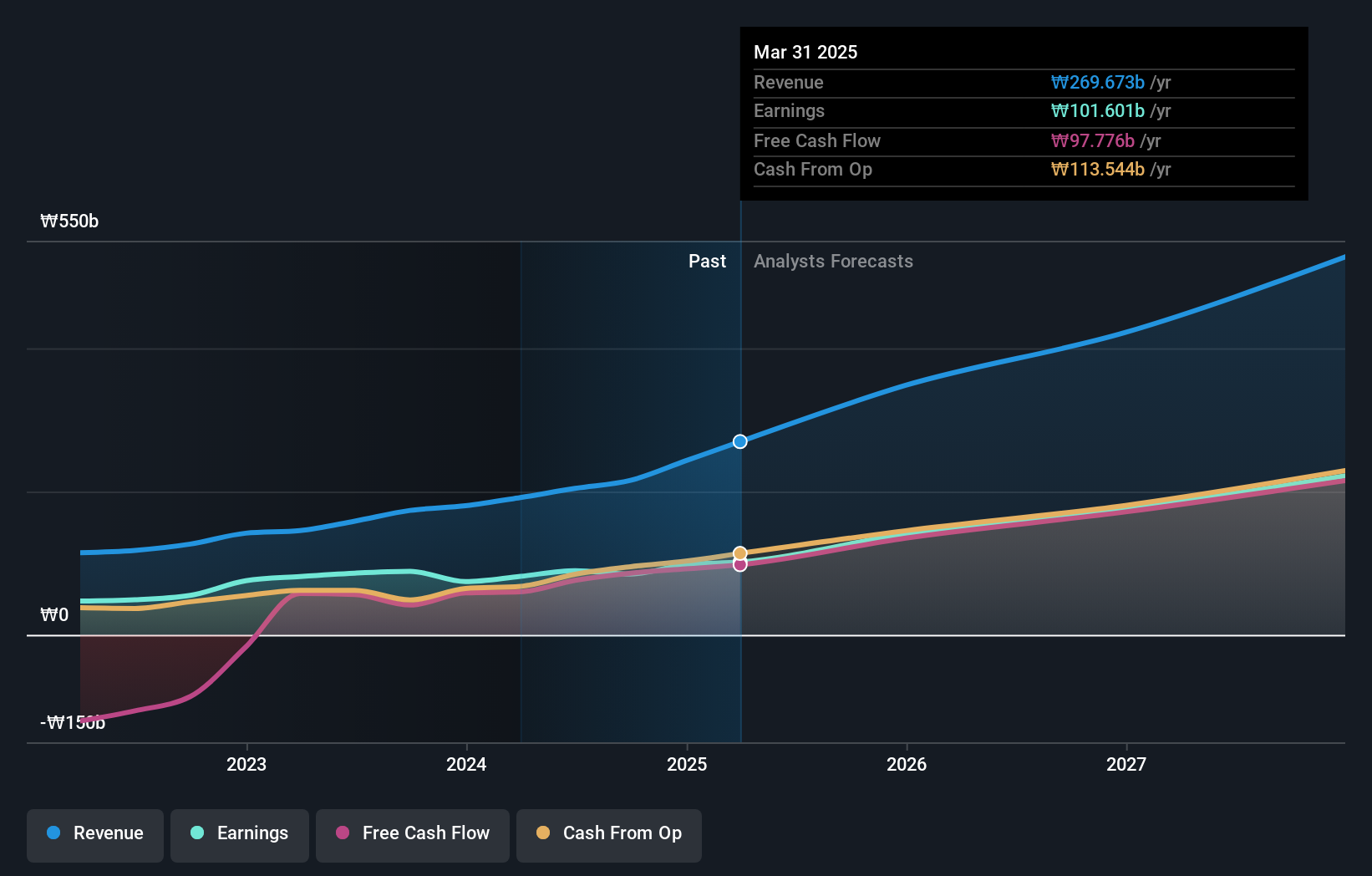

Doosan (KOSE:A000150)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Doosan Corporation, yaklaşık 3,54 trilyon ₩ piyasa değeri ile Güney Kore, Amerika Birleşik Devletleri, Asya, Orta Doğu ve Avrupa'da ağır sanayi, makine imalatı ve apartman inşaatı alanlarında faaliyet göstermektedir.

Faaliyetler: Şirketin gelirleri, çeşitli küresel bölgelerdeki ağır sanayi, makine imalatı ve apartman inşaatlarından elde edilmektedir.

İçeriden Sahiplik: 34.3%

İçeriden sahiplik oranı yüksek bir Güney Kore şirketi olan Doosan Corporation, ilk çeyrek satışlarının bir önceki yılın aynı dönemindeki 169,05 milyar KRW'den 180,97 milyar KRW'ye ulaşmasıyla önemli bir toparlanma gösterdi. Firma aynı dönemde önemli bir net zararı 4,98 milyar KRW kâra çevirdi. Bu geri dönüşe rağmen, gelir artışının yıllık %3,6 ile piyasanın %10,4'üne kıyasla genel piyasanın gerisinde kalması bekleniyor. Ayrıca, üç yıl içinde kârlı hale geleceği tahmin edilen ve yıllık %72,89 oranında güçlü bir kazanç artışı beklenen Doosan'ın hisse fiyatı oldukça dalgalı seyretmekte ve tahmini gerçeğe uygun değerinin %55,8 oranında oldukça altında işlem görmektedir.

- Doosan'ın kazanç büyümesi raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Son değerleme raporumuzdan elde ettiğimiz bilgiler, Doosan hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret ediyor.

Bunu Gerçekleştirin

- İçeriden Sahipliği Yüksek 79 Hızlı Büyüyen KRX Şirketinin geri kalanını şimdi keşfetmeye başlamak için tıklayın.

- Bu şirketler yatırım stratejinizin bir parçası mı? Yatırımlarınızı bir portföyde birleştirmek ve kapsamlı analiz araçlarımızla içgörü kazanmak için Simply Wall St'yi kullanın.

- Simply Wall St'nin ücretsiz uygulaması ile yatırım fırsatları dünyasını keşfedin ve tüm piyasalarda benzersiz hisse senedi analizlerine erişin.

Başka Yatırımlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Doosan might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.