İçeriden Sahiplik Oranı %26'ya Kadar Çıkan Üç Japon Borsası Büyüme Şirketi

Reviewed by Simply Wall St

Küresel piyasalar farklı ekonomik sinyaller verirken, Japonya borsaları direnç göstermiş, Nikkei 225 ve TOPIX endeksleri yakın zamanda tüm zamanların en yüksek seviyelerine ulaşmıştır. Bu yükseliş eğilimi, büyüme odaklı şirketler için, özellikle de şirketin faaliyetlerine en yakın olanlardan şirketin gelecekteki beklentilerine yönelik güçlü bir güvene işaret eden önemli içeriden sahipliğe sahip olanlar için sağlam bir ortamın altını çiziyor.

Japonya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| VARDIYA (TSE:3697) | 35.4% | 26.9% |

| Hottolink (TSE:3680) | 27% | 57.4% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japonya (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Astroscale Holdings (TSE:186A) | 20.9% | 90% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| freee K.K (TSE:4478) | 23.9% | 72.9% |

Tarama aracımızdaki en iyi seçimlerden birkaçına göz atacağız.

Persol HoldingsLtd (TSE:2181)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Persol Holdings Co., Ltd. yaklaşık 572,50 milyar Yen piyasa değeri ile PERSOL markası altında insan kaynakları hizmetleri sunarak küresel çapta faaliyet göstermektedir.

Faaliyetler: Şirketin gelirleri BPO (110,80 milyar Yen), Kariyer (128,28 milyar Yen), Teknoloji (102,38 milyar Yen), Asya Pasifik (412,77 milyar Yen) ve BPO hariç Personel (575,80 milyar Yen) olarak bölümlere ayrılmıştır.

İçeriden Sahiplik: 11.8%

İçeriden sahiplik oranının yüksek olduğu bir şirket olan Persol Holdings Ltd. kısa süre önce önemli bir hisse geri alımını tamamlayarak 3,59 milyar Yen karşılığında hisse geri alımı yapmıştır. Bu hamle, hissedar getirilerini artırma stratejisinin altını çizmektedir. Şirketin yıllık %5,3'lük gelir artışı, yüksek büyüme oranlarına kıyasla mütevazı olsa da, kazançları geçtiğimiz yıl %45,6 oranında arttı ve yıllık %12'lik büyüme tahminiyle Japon piyasası ortalamasını geride bırakması bekleniyor. Ancak, tahmini adil değerinin %54,8 altında işlem görmektedir ve bu da istikrarsız bir temettü geçmişinin ortasında potansiyel bir değer düşüklüğüne işaret etmektedir.

- Kapsamlı analist tahminleri raporumuzla Persol HoldingsLtd'nin inceliklerine buradan ulaşabilirsiniz.

- Son değerleme raporumuz ışığında, Persol HoldingsLtd'nin tahmini değerinin gerisinde işlem görmesi mümkün görünüyor.

PeptiDream (TSE:4587)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: PeptiDream Inc. yaklaşık 355,58 milyar Yen piyasa değeri ile kısıtlı peptitlerin, küçük moleküllerin ve peptit-ilaç konjugat terapötiklerinin keşfi ve geliştirilmesine odaklanmış bir biyofarmasötik şirketidir.

Faaliyetler: Şirket öncelikle çeşitli terapötik bileşiklerin keşfi ve geliştirilmesindeki çalışmalarıyla gelir elde etmektedir.

İçeriden Sahiplik: %26,1

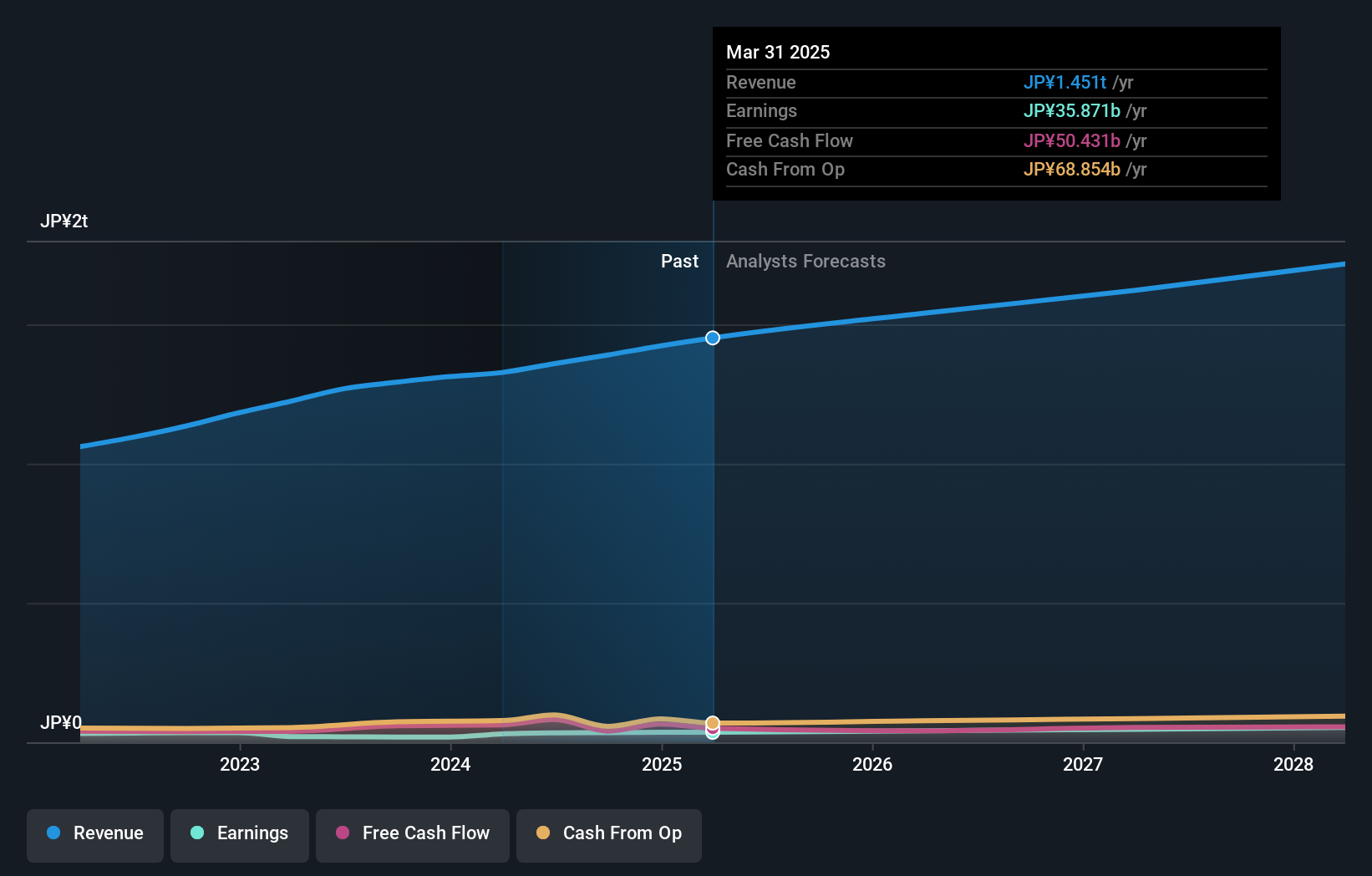

İçeriden sahiplik oranının yüksek olduğu bir Japon biyoteknoloji firması olan PeptiDream, yakın zamanda önemli klinik ilerlemeler ve stratejik ittifaklar duyurdu. 4 Haziran 2024 tarihinde, tescilli teknolojisini kullanarak renal hücreli karsinom teşhisi için öncü bir görüntüleme çalışması başlattı. Ayrıca, 30 Nisan'da PeptiDream, Novartis ile işbirliğini potansiyel olarak 422 milyar JPY'nin üzerinde bir anlaşmayla genişletti. Geçen yıla kıyasla daha düşük kâr marjlarına ve mütevazı gelir artışı tahminlerine (yıllık %10,5) rağmen, şirket önümüzdeki üç yıl içinde önemli bir kazanç artışı (yıllık %22,3) öngörüyor ve öngörülen yüksek öz sermaye getirisini (%20,3) koruyor.

- Analist tahminleri raporumuzu buradan okuyarak PeptiDream'in performansı hakkında derinlemesine bir bakış açısı edinin.

- Değerleme raporumuz, PeptiDream'in hisselerinin primli işlem görme olasılığını ortaya koyuyor.

Rakuten Group (TSE:4755)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Rakuten Group, Inc. e-ticaret, fintech, dijital içerik ve iletişim dahil olmak üzere çeşitli sektörlerde faaliyet göstermekte ve yaklaşık 1,96 trilyon Yen piyasa değeri ile geniş bir uluslararası kitleye hizmet vermektedir.

Faaliyetler: Şirket, e-ticaret, fintech, dijital içerik ve iletişim sektörlerindeki faaliyetleri aracılığıyla gelir elde etmektedir.

İçeriden Sahiplik: 17.3%

Bir Japon e-ticaret devi olan Rakuten Group, içeriden sahipliğin güveni artırmasıyla kayda değer bir büyümeye hazırlanıyor. Yıllık %7,8'lik gelir artışı, Japon pazar ortalaması olan %4,3'ü geride bırakırken, kazançların yıllık %83,11 gibi etkileyici bir oranda artması bekleniyor. Tahmini gerçeğe uygun değerin %78 altında işlem görmesine ve %8,9'luk mütevazı bir öz sermaye getirisi tahminine rağmen, Rakuten'in karlılığının üç yıl içinde artması bekleniyor ve bu durum, 24 mali yılı için değişken menkul kıymet sektörleri hariç çift haneli operasyonel büyüme öngören güçlü kurumsal rehberlikle destekleniyor.

- Rakuten Group'u daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Ustalıkla hazırlanan Rakuten Group değerleme raporumuz, hisse fiyatının beklenenden daha düşük olabileceğini ima ediyor.

Fikirleri Eyleme Dönüştürmek

- İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu Hızlı Büyüyen 97 Japon Şirketi 'nin geri kalanını keşfetmeye başlamak için tıklayın.

- Bu şirketlerde hisseniz mi var? Yatırımlarınızı sorunsuz bir şekilde takip etmek ve portföyünüzün performansı hakkında kişiselleştirilmiş güncellemeler almak için Simply Wall St'de portföyünüzü kurun.

- Dünyanın her yerindeki borsalar hakkında detaylı bilgiler sunan ücretsiz Simply Wall St uygulaması ile daha akıllı yatırım yapın.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if PeptiDream might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.