Stock Analysis

Japan Material ve İçeriden Önemli Sahipliğe Sahip İki Büyüme Hissesi Daha

Reviewed by Simply Wall St

Nikkei 225 Endeksi'nin kısa süre önce %2,7 oranında düşmesiyle Japonya borsaları zorluklarla karşı karşıya kalırken, yatırımcılar özellikle dış ticaret politikalarından etkilenen teknoloji gibi sektörlerde piyasa dinamiklerindeki değişimleri yakından takip ediyor. Böyle bir ortamda, içeriden öğrenenlerin sahipliğinin yüksek olduğu büyüme şirketlerini incelemek değerli bilgiler sunabilir, çünkü bu şirketler genellikle yönetimin çıkarları ile hissedarların çıkarları arasında uyum göstererek daha geniş piyasa dalgalanmalarının ortasında performansı potansiyel olarak istikrara kavuşturur.

Japonya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Hottolink (TSE:3680) | 27% | 59.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japonya (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| VARDIYA (TSE:3697) | 35.4% | 32.8% |

| Money Forward (TSE:3994) | 21.4% | 66.9% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Astroscale Holdings (TSE:186A) | 20.9% | 90% |

| freee K.K (TSE:4478) | 23.9% | 72.9% |

Aşağıda, ekranımız tarafından filtrelenen hisse senetlerinden bir seçki sunuyoruz.

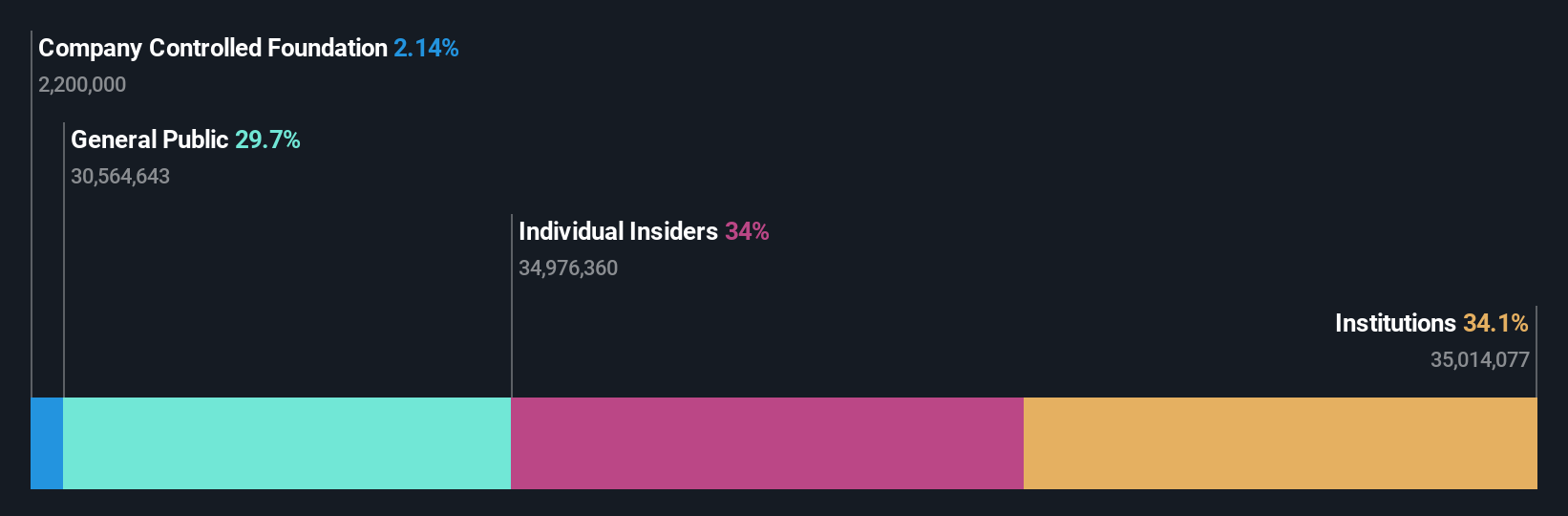

JAPAN MATERIAL (TSE:6055)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: JAPAN MATERIAL Co., Ltd. yaklaşık 208,56 milyar Yen piyasa değeri ile Japonya'da elektronik ve grafik sektörlerinde uzmanlaşmıştır.

Faaliyetler: Şirket gelirlerinin büyük bir kısmını 46,92 milyar Yen ile elektronik segmentinden, daha küçük bir kısmını ise 1,46 milyar Yen ile grafik çözümleri işinden elde etmektedir.

İçeriden Sahiplik: 34%

Kazanç Büyüme Tahmini: Yıllık %24,3

Japonya'da yüksek içeriden sahiplik oranına sahip bir büyüme şirketi olan JAPAN MATERIAL karmaşık bir ortamda faaliyet gösteriyor. Tahmini gerçeğe uygun değerinin %14,7 altında işlem görmesine ve Japon piyasasının ortalamasının üzerinde yıllık %24,27'lik kazanç artışı beklentisine rağmen kâr marjları %17'den %11,7'ye gerilemiştir. Firmanın hisse fiyatı son zamanlarda önemli ölçüde dalgalanma göstererek bir risk unsuru oluşturmuştur. Bununla birlikte, şirketin güçlü gelir tahminleri ve istikrarlı temettü ödemeleri, ileride dirençli finansal performans potansiyeline işaret ediyor.

- JAPAN MATERIAL'in performansı hakkında derinlemesine bir bakış açısı edinmek için analist tahminleri raporumuzu buradan okuyabilirsiniz.

- JAPAN MATERIAL değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret ediyor.

BayCurrent Danışmanlık (TSE:6532)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: BayCurrent Consulting, Inc. yaklaşık 694,28 milyar Yen piyasa değeri ile Japonya'da çeşitli sektörlerde danışmanlık hizmetleri sunmaktadır.

Faaliyetler: Firma, Japonya'da çeşitli sektörlerde danışmanlık hizmetleri sunarak gelir elde etmektedir.

İçeriden Sahiplik: 13.9%

Kazanç Büyüme Tahmini: Yıllık %18,7

Gerçeğe uygun değerinin %39,8 altında değerlenen BayCurrent Consulting, yıllık sırasıyla %18,2 ve %18,7 oranında artması beklenen gelir ve kazançlarıyla, %4,3 ve %8,9'luk Japon piyasa ortalamalarının üzerinde bir performans göstererek güçlü bir büyümeye hazırlanıyor. 'Önemli' bir büyüme eşiğine ulaşamamasına ve son zamanlarda yüksek hisse fiyatı oynaklığı yaşamasına rağmen, şirket %34,7 ile güçlü bir öz sermaye getirisi projeksiyonunu sürdürmektedir. Son faaliyetler arasında 3,6 milyar Yen tutarında bir hisse geri alımının tamamlanması da yer alıyor ve bu da şirketin mali sağlığına duyulan güvenin altını çiziyor.

- Buradaki kapsamlı analist tahminleri raporumuzla BayCurrent Consulting'in incelikleri arasında gezinin.

- Buradaki değerleme raporumuz BayCurrent Consulting'in değerinin altında olabileceğini gösteriyor.

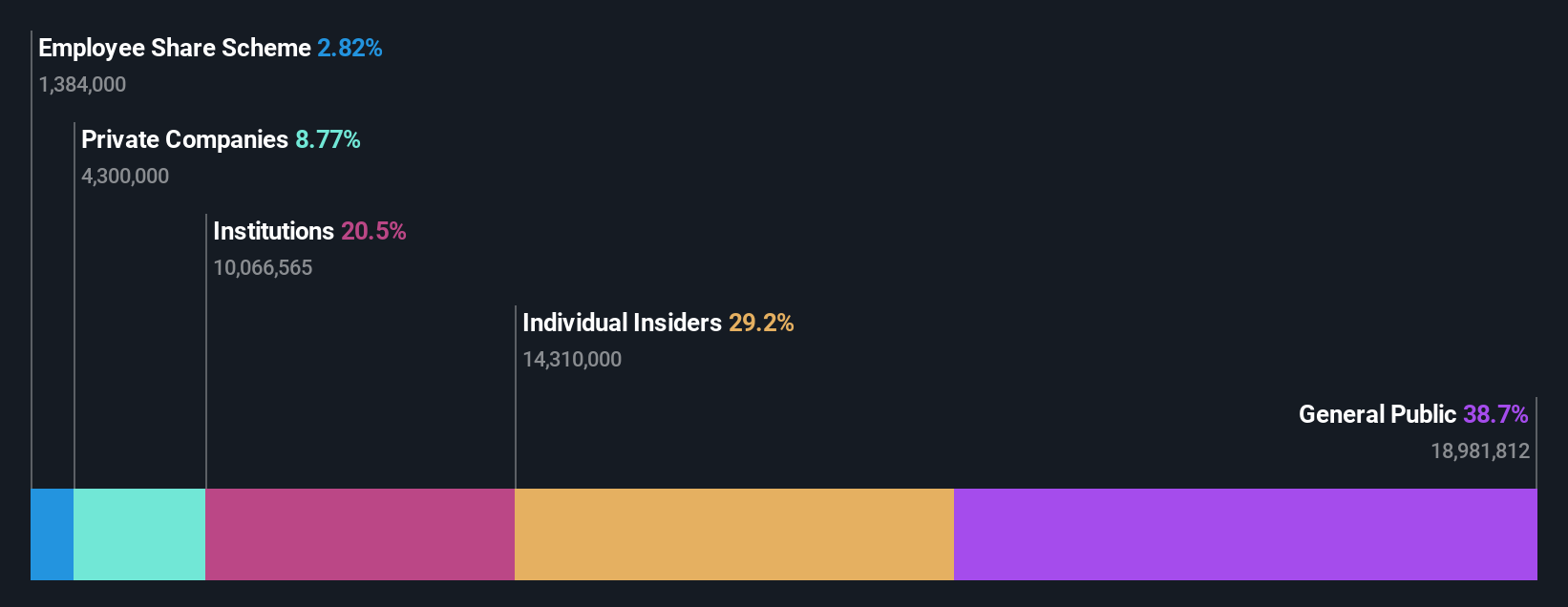

SaizeriyaLtd (TSE:7581)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: Saizeriya Co., Ltd. Japonya, Avustralya ve Asya'da yaklaşık 294,83 milyar Yen piyasa değerine sahip bir restoran zinciri işletmektedir.

Faaliyetler: Şirket gelirlerini öncelikle Japonya, Avustralya ve Asya'daki restoran operasyonlarından elde etmektedir.

İçeriden Sahiplik: 30.2%

Kazanç Büyüme Tahmini: Yıllık %26,1

Saizeriya Co., Ltd. tahmini gerçeğe uygun değerinin %10,8 altında işlem görmesine rağmen, yıllık %26,1 oranında büyümesi beklenen kazançlarıyla, Japon piyasasının ortalaması olan %8,9'u geride bırakarak umut verici finansal beklentiler ortaya koyuyor. Yıllık %7,1'lik gelir artışı, yüksek büyüme oranlarına kıyasla mütevazı olsa da, %4,3'lük piyasa trendinin üzerinde kalıyor. Şirket kısa süre önce geçtiğimiz yıl çok büyük bir kazanç artışı bildirdi ve şeffaflık ve uzun vadeli değer yaratma için yatırımcı çıkarlarıyla uyumlu olan istikrarlı mülkiyeti yansıtan düşük içeriden ticaret faaliyetini sürdürüyor.

- SaizeriyaLtd'yi daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Değerleme raporumuz SaizeriyaLtd'nin hisselerinin iskontolu işlem görme olasılığını ortaya koymaktadır.

Şimdi Nereye?

- Burada belirlediğimiz Yüksek İçeriden Sahipliğe Sahip Hızlı Büyüyen 98 Japon Şirketinin tamamına dalın.

- Bu şirketlerden birinde veya daha fazlasında hissedar mısınız? Önemli hisse senedi gelişmeleriyle ilgili zamanında uyarılar için portföyünüzü Simply Wall St'ye ekleyerek asla hazırlıksız yakalanmadığınızdan emin olun.

- Küresel piyasa analizlerini ücretsiz olarak sunan kapsamlı uygulama Simply Wall St ile yatırım potansiyelinizi en üst düzeye çıkarın.

Farklı Bir Yaklaşıma Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.