Stock Analysis

Hindistan piyasası geçtiğimiz hafta %1,7'lik bir yükseliş göstererek ve geçtiğimiz yıl %45'lik kayda değer bir artış elde ederek güçlü bir büyüme sergiledi ve kazançların yıllık %16 oranında artacağı tahmin ediliyor. Böylesine gelişen bir ortamda, tutarlı ödemeler sunan temettü hisseleri, hem istikrar hem de büyüme potansiyeli arayan yatırımcılar için özellikle cazip olabilir.

Hindistan'daki En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| Balmer Lawrie Yatırımları (BSE:532485) | 4.13% | ★★★★★★ |

| Bhansali Mühendislik Polimerleri (BSE:500052) | 3.06% | ★★★★★★ |

| D. B (NSEI:DBCORP) | 3.80% | ★★★★★☆ |

| Castrol Hindistan (BSE:500870) | 3.50% | ★★★★★☆ |

| ITC (NSEI:ITC) | 3.23% | ★★★★★☆ |

| HCL Technologies (NSEI:HCLTECH) | 3.50% | ★★★★★☆ |

| Hint Petrol (NSEI:IOC) | 8.32% | ★★★★★☆ |

| VST Industries (BSE:509966) | 3.69% | ★★★★★☆ |

| Redington (NSEI:REDINGTON) | 3.29% | ★★★★★☆ |

| PTC Hindistan (NSEI:PTC) | 3.73% | ★★★★★☆ |

Taranan şirketler arasından seçtiğimiz birkaç tanesine daha yakından bakalım.

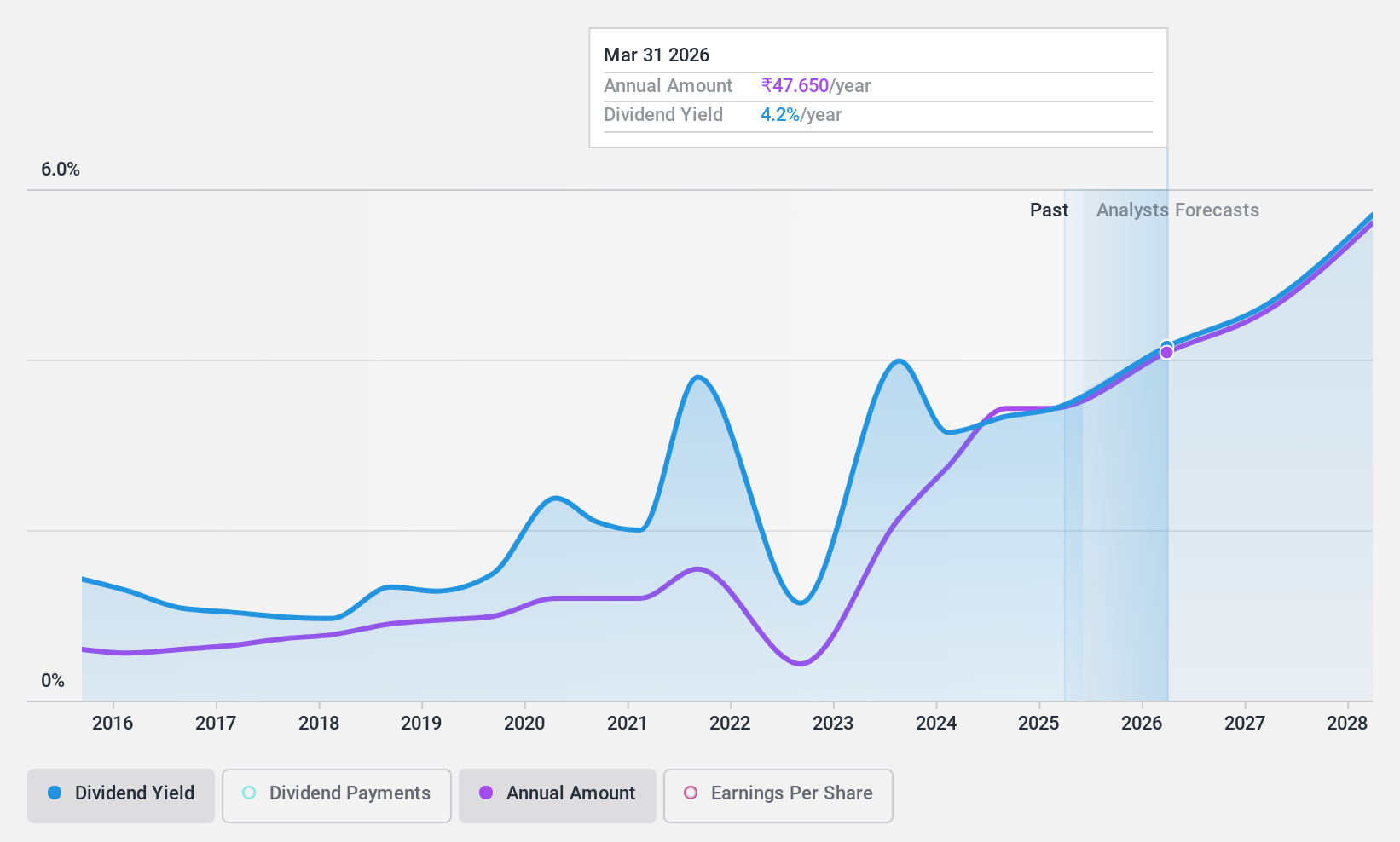

D. B (NSEI:DBCORP)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel bakış: D. B. Corp Limited, gazete basımı ve yayıncılığı, radyo yayıncılığı ve dijital haber platformları alanlarında faaliyet göstermekte olup, hem yurt içinde hem de yurt dışında etkinlik yönetimi alanında da faaliyet göstermekte ve yaklaşık 60,97 milyar ₹ piyasa değerine sahiptir.

Operasyonlar: D. B. Corp Limited, gelirlerini temel olarak 22,43 milyar ₹ katkı sağlayan basım ve yayıncılık işinden ve 1,59 milyar ₹ katkı sağlayan radyo segmentinden elde etmektedir.

Temettü Getirisi: %3,8

D. B. Corp Limited, değişken temettü geçmişine rağmen, güçlü kazanç büyümesi (4.255,23 milyon INR net gelir) ile desteklenen nominal değerin %80'i oranındaki son temettü ödemesi ile önemli bir gelişme göstermiştir. Şirketin temettüleri, sırasıyla %54,4 ve %43,6 olan ödeme oranlarıyla hem kazançlar hem de nakit akışı tarafından iyi bir şekilde desteklenmektedir. Ayrıca, Upendra Kumar Gupta'nın Finans Başkanı olarak atanması, gelecekteki finansal yönetimi ve sürdürülebilirliği olumlu yönde etkileyebilecek güçlendirilmiş bir finansal liderliğe işaret ediyor.

- Detaylı analitik temettü raporumuzla D. B'nin nüanslarını keşfetmek için buraya tıklayın.

- D. B değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret ediyor.

Gulf Oil Lubricants India (NSEI:GULFOILLUB)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: Gulf Oil Lubricants India Limited, yaklaşık 64,89 milyar ₹ piyasa değeri ile Hindistan'da otomotiv ve sanayi sektörleri için madeni yağ üretimi, pazarlaması ve ticareti yapmaktadır.

Faaliyetler: Gulf Oil Lubricants India, gelirini esas olarak 33,01 milyar ₹ tutarındaki madeni yağ satışından elde etmektedir.

Temettü Get irisi: %3

Gulf Oil Lubricants India, %57,4'lük ödeme oranı ve %62,7'lik nakit akışı karşılama oranıyla desteklenen %3,03'lük bir temettü getirisi sunarak Hindistan'daki temettü ödeyen şirketler arasında ilk çeyrekte yer alıyor. Geçen yıl 2.323,04 milyon INR olan net gelirin bu yıl 3.079,61 milyon INR'ye yükseldiği güçlü kazanç büyümesine rağmen, şirket son aylarda temettü ödemelerinde ve hisse fiyatı dalgalanmalarında dalgalanmalar yaşadı. Son yönetim değişiklikleri ve denetçi rotasyonları gelecekteki finansal stratejileri etkileyebilir.

- Bu temettü raporunda Gulf Oil Lubricants India hisse senedi analizimize ilişkin kapsamlı içgörülerin kilidini açın.

- Son değerleme raporumuzdan elde edilen bilgiler, Gulf Oil Lubricants India hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret ediyor.

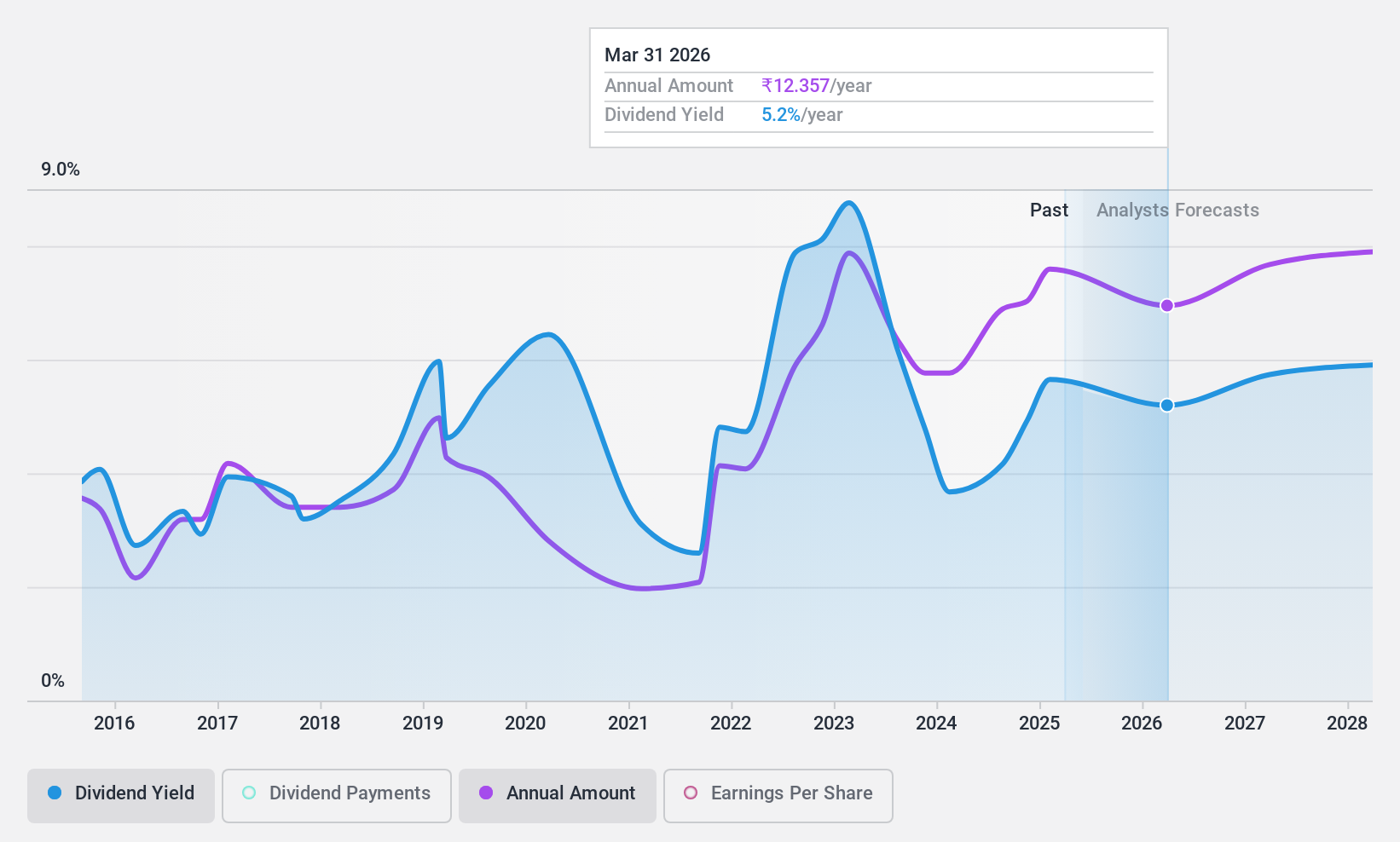

Petrol ve Doğal Gaz (NSEI:ONGC)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: Hem yurt içinde hem de yurt dışında faaliyet gösteren Oil and Natural Gas Corporation Limited, yaklaşık 3,46 trilyon ₹ piyasa değeri ile ham petrol ve doğal gaz arama, geliştirme ve üretim faaliyetlerinde bulunmaktadır.

Faaliyetler: Oil and Natural Gas Corporation Limited, öncelikle 56,75 milyar ₹ olan Hindistan'daki rafinaj ve pazarlama segmentinden, ardından 9,43 milyar ₹ olan açık deniz arama ve üretiminden ve 4,39 milyar ₹ olan kara arama ve üretiminden gelir elde etmektedir.

Temettü Getirisi: %4,5

Oil and Natural Gas Corporation Limited (ONGC) temettü arayanlar için karışık bir senaryo sergiliyor. Fiyat/kazanç oranı 7x olan şirket, 33,4x olan geniş Hindistan piyasası ortalamasının altında yer alıyor ve potansiyel değer düşüklüğüne işaret ediyor. Temettü getirisi %4,46 olan ONGC, Hindistan'da temettü ödeyen şirketler arasında en üst çeyrekte yer alıyor. Bununla birlikte, temettü geçmişi son on yıldaki dalgalanmalarla istikrarsızlık göstermektedir. Buna rağmen, hem kazançlar hem de nakit akışları mevcut ödemeleri -%31,3 ödeme oranı ve %32,5 nakit ödeme oranı- desteklemektedir. Yakın zamandaki yönetici değişiklikleri, temettü güvenilirliğini etkileyerek gelecekteki finansal stratejileri yönlendirebilir.

- Petrol ve Doğal Gaz'ın dinamiklerini anlamak için buraya tıklayın ve temettü analiz raporumuzun tamamına erişin.

- Ustalıkla hazırlanmış değerleme raporumuz Oil and Natural Gas hisse fiyatının çok yüksek olabileceğini ima ediyor.

Sonraki Adımlar

- En İyi 15 Temettü H issesinin geri kalanını şimdi keşfetmeye başlamak için tıklayın.

- Bunlardan herhangi biri varlık karışımınızın bir parçası mı? Nasıl şekillendiklerine dair 360 derecelik bir görünüm elde etmek için Simply Wall St'nin portföyünün analitik gücünden yararlanın.

- Simply Wall St uygulaması ile yatırım yeteneğinizi geliştirin ve her kıtayı kapsayan temel piyasa istihbaratına ücretsiz erişimin keyfini çıkarın.

Bazı Alternatifleri Keşfetmek İster misiniz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.