Stock Analysis

Mayıs 2024'te İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi Hint Büyüme Şirketleri

Reviewed by Simply Wall St

Hindistan piyasası, geçtiğimiz hafta %1,7'lik bir artış ve geçen yılki %45'lik etkileyici yükselişin yanı sıra yıllık %16'lık kazanç artışı öngören tahminlerle güçlü bir büyüme gösterdi. Böylesine gelişen bir ortamda, içeriden öğrenenlerin sahipliğinin yüksek olduğu hisse senetleri, şirketi en iyi tanıyanların güçlü güvenine işaret ettikleri için özellikle cazip olabilir.

Hindistan'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.1% |

| Pitti Mühendislik (BSE:513519) | 33.6% | 28.0% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Happiest Minds Technologies (NSEI:HAPPSTMNDS) | 38% | 22.9% |

| Dixon Technologies (Hindistan) (NSEI:DIXON) | 24.9% | 27.9% |

| Jupiter Wagons (NSEI:JWL) | 11.1% | 27.2% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| MTAR Technologies (NSEI:MTARTECH) | 38.4% | 46.2% |

| Aether Industries (NSEI:AETHER) | 31.1% | 32% |

| Apollo Hospitals Enterprise (NSEI:APOLLOHOSP) | 10.4% | 35.5% |

Şimdi taranan şirketler arasından seçtiğimiz birkaç tanesine daha yakından bakalım.

Apollo Hospitals Enterprise (NSEI:APOLLOHOSP)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Apollo Hospitals Enterprise Limited, yaklaşık 85,04 milyar ₹ piyasa değeri ile hem Hindistan'da hem de uluslararası alanda bir sağlık hizmetleri ağı işletmektedir.

Faaliyetler: Şirket başlıca üç segment üzerinden gelir elde etmektedir: Sağlık Hizmetleri (95,87 milyar ₹), Perakende Sağlık & Teşhis (13,19 milyar ₹) ve Dijital Sağlık & Eczane Dağıtımı (75,99 milyar ₹).

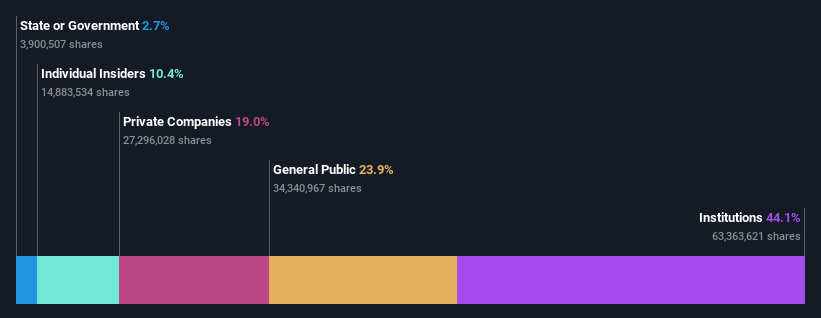

İçeriden Sahiplik: 10.4%

Gelir Büyüme Tahmini: Yıllık %15,7

Hindistan'ın sağlık sektöründe önemli bir oyuncu olan Apollo Hospitals Enterprise, önemli bir büyüme ve yüksek içeriden sahiplik oranı yaşıyor. Son dönemdeki yönetici değişiklikleri ve stratejik birleşme ve satın alma faaliyetleri dinamik yönetim yaklaşımının altını çizmektedir. Şirket yüksek düzeyde borç taşımasına rağmen, kazançları son beş yılda yıllık %26,5 oranında artmıştır ve ileriye dönük olarak yıllık %35,49 oranında artması beklenmektedir. Gelir büyümesi tahminleri yıllık %15,7 ile Hindistan pazarının %9,4'lük tahminini geride bırakıyor.

- Apollo Hospitals Enterprise'ın kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Apollo Hospitals Enterprise değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret ediyor.

Dixon Technologies (Hindistan) (NSEI:DIXON)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: Dixon Technologies (India) Limited, Hindistan genelinde elektronik üretim hizmetleri sağlama konusunda uzmanlaşmıştır ve yaklaşık 556,36 milyar ₹ piyasa değerine sahiptir.

Faaliyetler: Şirketin gelirleri Ev Aletleri (₹12,05 milyar), Güvenlik Sistemleri (₹6,33 milyar), Aydınlatma Ürünleri (₹7,87 milyar), Mobil ve EMS Bölümü (₹109,19 milyar) ve Tüketici Elektroniği ve Aletleri (₹41,48 milyar) gibi çeşitli segmentlerden elde edilmektedir.

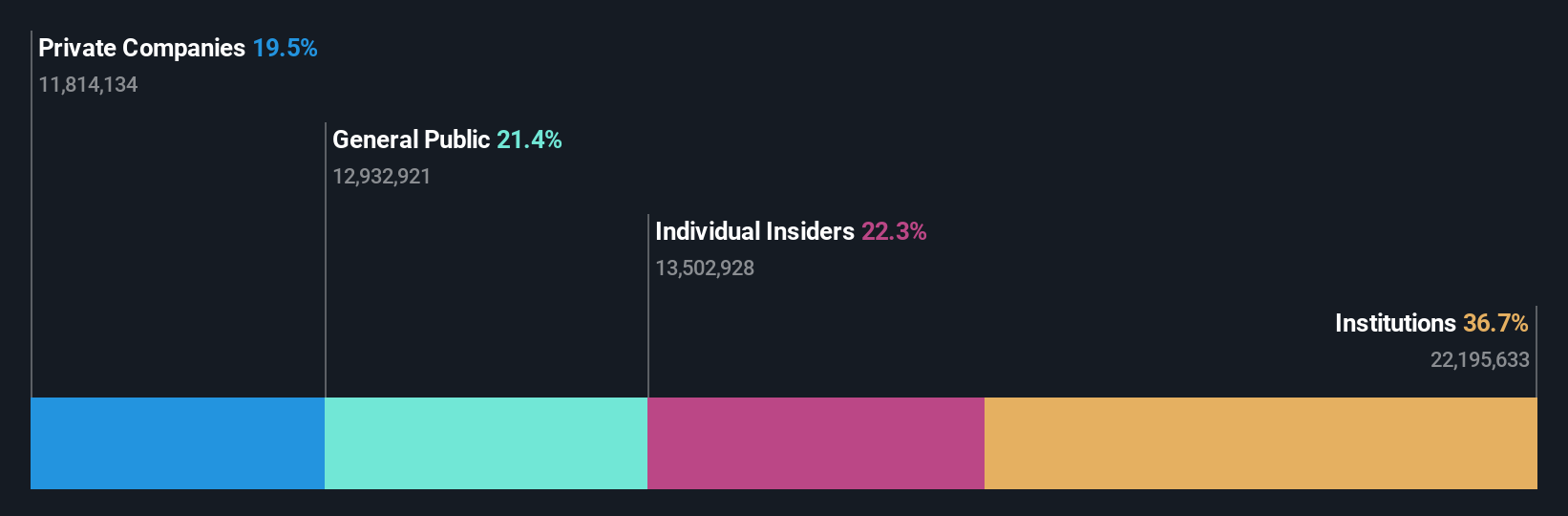

İçeriden Sahiplik: %24,9

Gelir Büyüme Tahmini: Yıllık %22,2

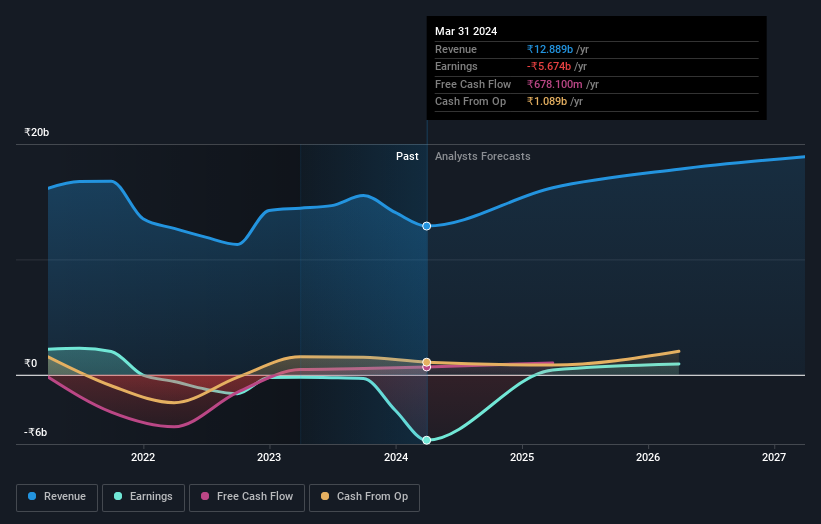

Hindistan'da bir elektronik üreticisi olan Dixon Technologies, Mart 2024 itibarıyla yıllık gelirinin 177,13 milyar INR'ye ve net gelirinin 3,68 milyar INR'ye yükseldiğini bildirdi. Şirket, yıllık %27,9 oranında artması beklenen kazançlarıyla, Hindistan pazarının %16'lık tahminini geride bırakarak büyümeye devam etmeye hazırlanıyor. Ayrıca, Dixon kısa süre önce tüketici aletleri üretimi için Acerpure India ile ortaklık kurarak faaliyetlerinde genişleme ve çeşitlenme sinyali verdi. Bu olumlu gelişmelere rağmen, içeriden öğrenenlerin güven seviyeleri hakkında daha derin bilgiler sağlayabilecek içeriden öğrenenlerin ticaret faaliyetlerine ilişkin güncel bir veri bulunmamaktadır.

- Buradaki kapsamlı analist tahminleri raporumuzla Dixon Technologies (India)'nın incelikleri arasında gezinin.

- Uzmanlarımız tarafından hazırlanan değerleme raporumuz Dixon Technologies (India) hisse fiyatının çok yüksek olabileceğini ima ediyor.

Solara Active Pharma Sciences (NSEI:SOLARA)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Solara Active Pharma Sciences Limited, yaklaşık 22,25 milyar ₹ piyasa değeri ile Hindistan'da aktif farmasötik bileşenlerin (API) üretimi ve dağıtımı ile uğraşmaktadır.

Faaliyetler: Şirket gelirlerini temel olarak aktif farmasötik bileşenlerin (API'ler) üretimi ve dağıtımından elde etmektedir.

İçeriden Sahiplik: 10.4%

Gelir Büyüme Tahmini: Yıllık %12,3

Solara Active Pharma Sciences, son yönetici atamaları ve 4,50 milyar INR tutarında bedelli sermaye artırımı ile önemli bir değişim sürecinden geçiyor. Şirketin üç yıl içinde kâra geçmesi ve kazanç büyümesinin yıllık %111 ile güçlü olması bekleniyor. Bununla birlikte, borç seviyeleri faaliyet nakit akışı tarafından yeterince karşılanmadığı için endişe vericidir ve hisse fiyatı son zamanlarda yüksek dalgalanma göstermiştir. Bu zorluklara rağmen, Solara'nın gelir büyümesinin Hindistan pazarının genelini geride bırakacağı tahmin ediliyor.

- Detaylı analitik gelecek büyüme raporumuzla Solara Active Pharma Sciences'ın nüanslarını keşfetmek için buraya tıklayın.

- Derlediğimiz değerleme raporu, Solara Active Pharma Sciences'ın mevcut fiyatının oldukça makul olabileceğini gösteriyor.

Şimdi Nereye?

- Buraya tıklayarak 80 şirketten oluşan Yüksek İçeriden Sahipliğe Sahip Hızlı Büyüyen Hint Şirket leri listemize daha yakından göz atın.

- Bu hisselerden herhangi birine yatırım yaptınız mı? Simply Wall St ile portföy yönetiminizi basitleştirin ve hisse senetlerinizdeki kritik güncellemeler için uyarılarımızla bir adım önde olun.

- Simply Wall St, ileriyi düşünen yatırımcılar için ücretsiz ve kullanıcı dostu bir uygulama olarak küresel piyasa trendlerinin kilidini açan anahtarınızdır.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.