İçeriden Sahiplik Oranı %39'a Kadar Olan Hindistan Borsası Büyüme Şirketleri

Reviewed by Simply Wall St

Hindistan piyasası güçlü bir performans göstererek geçtiğimiz hafta %2,7 yükseldi ve geçtiğimiz yıl %45'lik kayda değer bir artış elde etti. Kazançların yıllık %16 oranında artması beklenirken, yüksek içeriden sahiplik oranına sahip şirketler özellikle cazip olabilir, çünkü bu durum genellikle şirketi en iyi tanıyan kişilerin şirketin geleceğine duyduğu güçlü güvene işaret eder.

Hindistan'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Pitti Mühendislik (BSE:513519) | 33.6% | 28.0% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Hindistan) (NSEI:DIXON) | 24.9% | 33.5% |

| Happiest Minds Technologies (NSEI:HAPPSTMNDS) | 37.8% | 22.9% |

| Jupiter Wagons (NSEI:JWL) | 11.1% | 27.2% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Hindistan (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Apollo Hospitals Enterprise (NSEI:APOLLOHOSP) | 10.4% | 33.1% |

| Pricol (NSEI:PRICOLLTD) | 25.5% | 26.9% |

Özel tarayıcımızdan bazı mücevherleri ortaya çıkaralım.

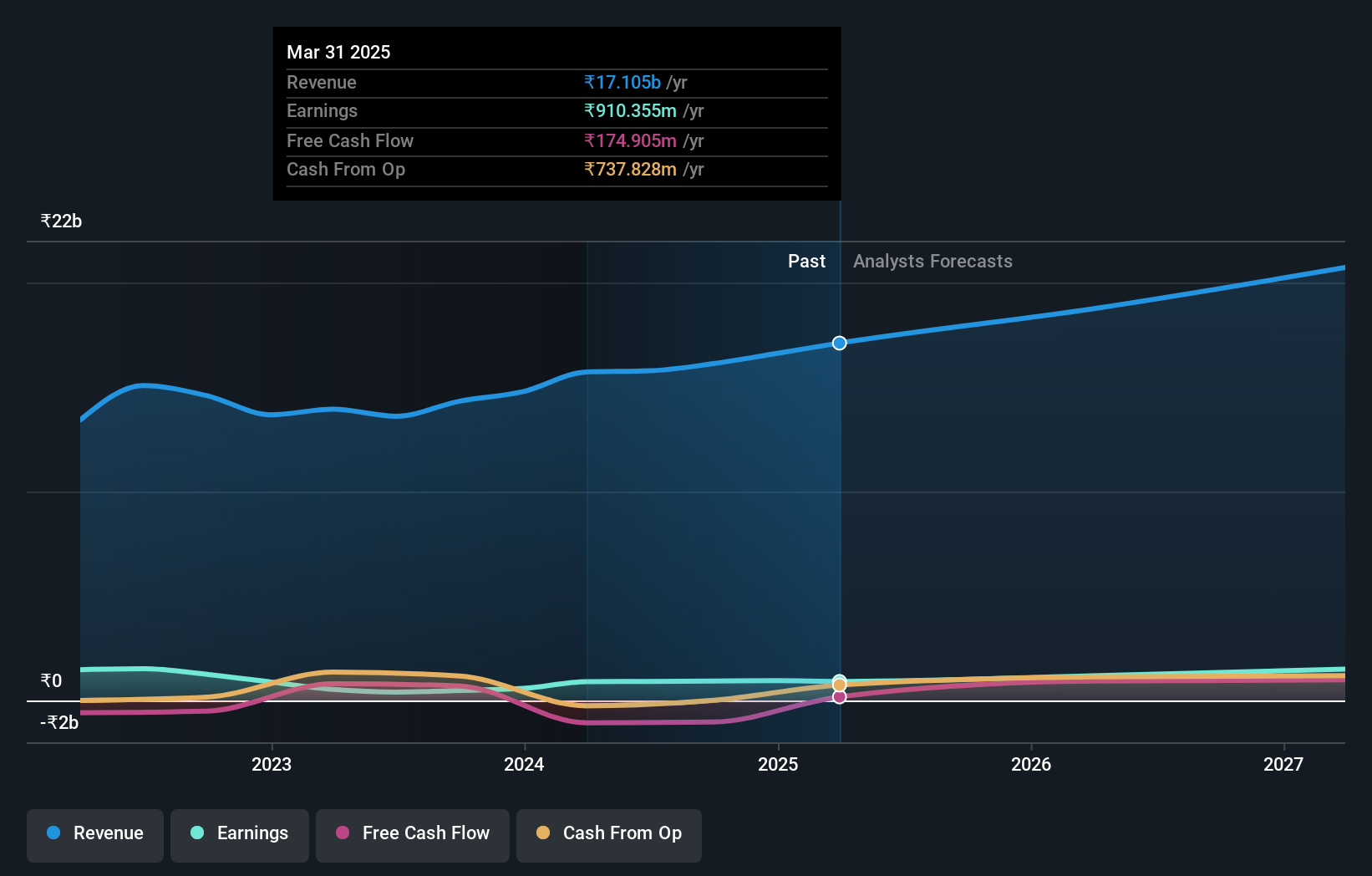

Dollar Industries (NSEI:DOLLAR)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Dollar Industries Limited, yaklaşık 32,78 milyar ₹ piyasa değeri ile hem Hindistan'da hem de uluslararası alanda örme iç giyim, gündelik giyim ve termal giyim dahil olmak üzere bir dizi çorap ürününün üretimi ve satışı konusunda uzmanlaşmıştır.

Faaliyetler: Şirket esas olarak hazır giyim, çorap ve yağmurluk ürünlerinden toplam 15,72 milyar ₹ gelir elde etmektedir.

İçeriden Sahiplik: 10.1%

İçeriden öğrenenlerin sahipliğinin yüksek olduğu bilinen Hindistan'daki Dollar Industries, yıllık %29,9'luk önemli bir kazanç tahmini artışıyla umut verici bir finansal büyüme gösteriyor. Buna rağmen, zayıf nakit akışı kapsamı nedeniyle temettü sürdürülebilirliği sorgulanıyor. Şirket kısa süre önce, 2024 yılının 4. çeyreğinde yıldan yıla önemli bir gelir ve net gelir artışı bildirdi ve bu da güçlü bir kısa vadeli performansa işaret ediyor. Bununla birlikte, %17,8'lik düşük tahmini Özkaynak Kârlılığı ile ilgili endişeler, uzun vadeli kârlılık verimliliğini sürdürmede potansiyel zorluklara işaret etmektedir.

- Kazanç büyümesi raporumuzda Dollar Industries'in potansiyeline daha yakından bakın.

- Dollar Industries değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret ediyor.

Lumax Auto Technologies (NSEI:LUMAXTECH)

Simply Wall St Büyüme Notu: ★★★★★☆

Genel Bakış: Hindistan'da faaliyet gösteren Lumax Auto Technologies Limited, 36,24 milyar ₹ piyasa değeri ile otomotiv bileşenleri üretimi ve satışı konusunda uzmanlaşmıştır.

Faaliyetler: Şirket, otomotiv bileşenlerinin üretimi ve ticaretinden 28,22 milyar ₹ gelir elde etmektedir.

İçeriden Sahiplik: 39.1%

İçeriden önemli oranda sahiplik oranına sahip olan Lumax Auto Technologies, Hindistan'da kayda değer bir büyüme göstermeye hazırlanıyor. Şirketin kazançlarının yıllık %33,24 oranında artması ve Hindistan piyasasının yıllık %16'lık tahminini geride bırakması bekleniyor. Ayrıca, yıllık %14,9'luk gelir artışı da %9,6'lık piyasa ortalamasını aşıyor. Bu olumlu eğilimlere rağmen, Lumax'ın istikrarsız bir temettü geçmişi var ve bu da gelir odaklı yatırımcıları endişelendirebilir. Son mali raporlar, 2023-24 mali yılı için hem gelir hem de net gelirde yıldan yıla önemli bir artış olduğunu vurgulamaktadır.

- Analist tahminleri raporumuzu buradan okuyarak Lumax Auto Technologies'in performansı hakkında derinlemesine bir bakış açısı edinin.

- Uzmanlar tarafından hazırlanan değerleme raporumuz Lumax Auto Technologies'in hisse fiyatının çok yüksek olabileceğini ima ediyor.

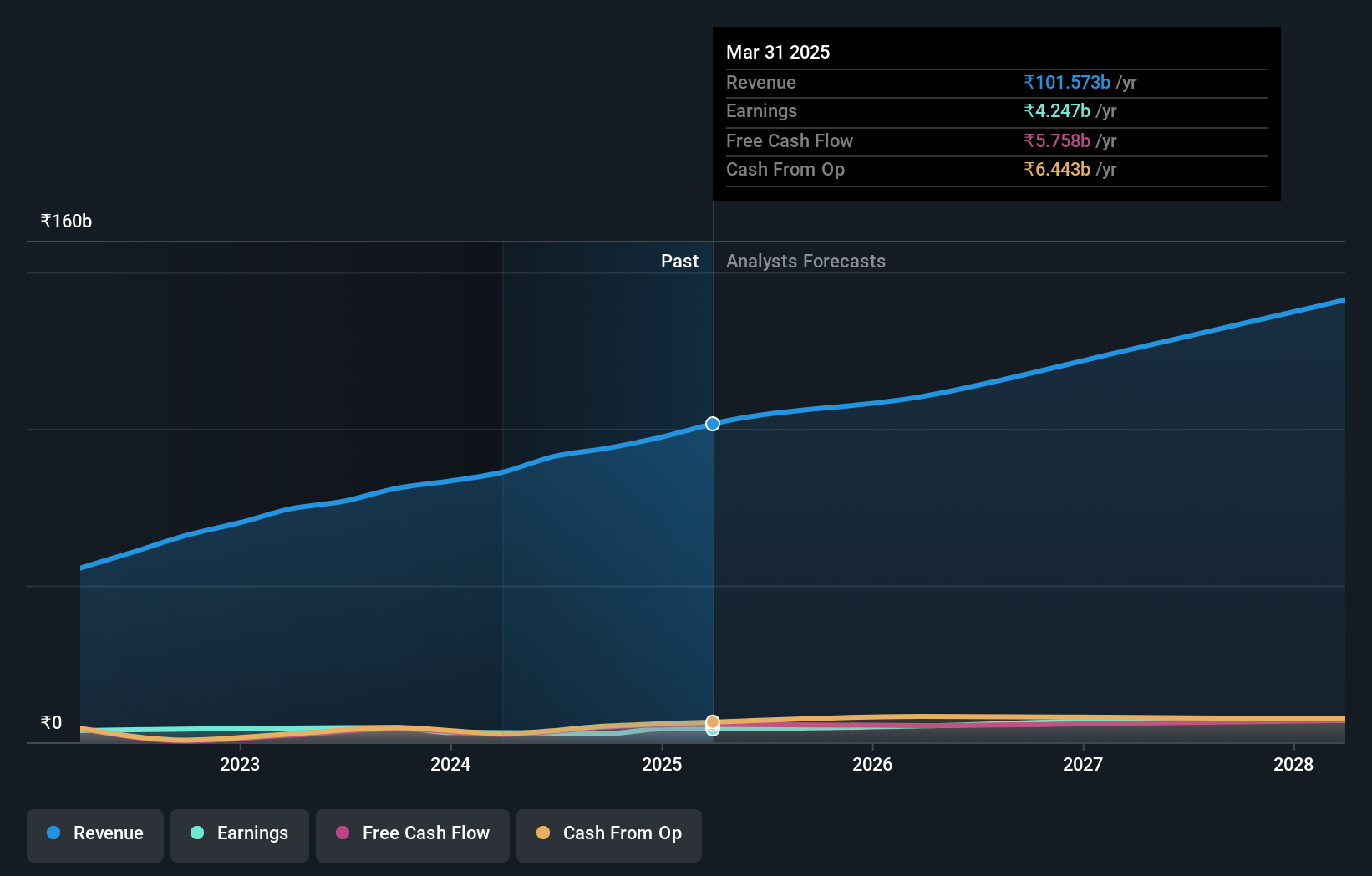

Sonata Yazılım (NSEI:SONATSOFTW)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Sonata Software Limited, yaklaşık 156,58 milyar ₹ piyasa değeri ile Hindistan, Amerika Birleşik Devletleri, Avrupa, Orta Doğu ve Avustralya'da bilgi teknolojisi hizmetleri ve çözümleri sunmaktadır.

Faaliyetler: Firma, Hindistan, ABD, Avrupa, Orta Doğu ve Avustralya dahil olmak üzere çeşitli küresel bölgelerde BT hizmetleri ve çözümleri sağlayarak gelir elde etmektedir.

İçeriden Sahiplik: 37.9%

Sonata Software, net kârındaki düşüşe ve istikrarsız temettülerine rağmen, yıllık %27,4 oranında artacağı tahmin edilen ve Hindistan piyasasının ortalamasını geride bırakan önemli kazançlarıyla umut verici büyüme işaretleri gösteriyor. İçeriden öğrenenlerin faaliyetleri son zamanlarda satıştan çok alıma yöneldi ve bu da şirket içindekilerin güvenini gösteriyor. Son ortaklıklar, teknolojik yetenekleri ve pazar erişimini geliştirerek gelecekteki performansı potansiyel olarak artırmayı amaçlıyor.

- Bu büyüme raporunda Sonata Software hisse senedi analizimize ilişkin kapsamlı içgörülerin kilidini açın.

- Buradaki değerleme raporumuz Sonata Software'in aşırı değerli olabileceğini gösteriyor.

Her Şeyi Özetlemek

- İçeriden Sahipliği Yüksek Hızlı Büyüyen Hint Şirketleri tarayıcımızdaki 82 ismi buradan keşfedin.

- Bunlardan herhangi biri varlık karışımınızın bir parçası mı? Nasıl şekillendiklerine dair 360 derecelik bir görünüm elde etmek için Simply Wall St'nin portföyünün analitik gücünden yararlanın.

- Küresel piyasa kapsamı arayan yatırımcılar için nihai uygulama olan Simply Wall St ile portföyünüzü yükseltin.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Dollar Industries might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.