Yüksek İçeriden Sahiplik ve %84 Kazanç Artışına Sahip Üç Birleşik Krallık Büyüme Şirketi

Reviewed by Simply Wall St

Küresel piyasaların dalgalandığı ve ABD ekonomik göstergelerine ilişkin beklentilerin arttığı bir ortamda, Birleşik Krallık'ın FTSE 100 endeksi, yatırımcılar seçim öncesi belirsizlikler ve düzenleyici gelişmeler arasında gezinirken temkinli alım satım davranışı sergiliyor. Böyle bir piyasa ortamında, Birleşik Krallık'ta yüksek içeriden sahipliğe sahip büyüme şirketleri cazip bir istikrar ve güçlü kazanç artışı potansiyeli sunabilir, çünkü bu içeriden sahipler genellikle şirketin uzun vadeli başarısında çıkar sahibidir.

Birleşik Krallık'ta İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Bitki Sağlığı Bakımı (AIM:PHC) | 26.4% | 121.3% |

| Getech Group (AIM:GTC) | 17.3% | 108.7% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TAKIM (AIM:TEAM) | 25.8% | 58.6% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Tarayıcıdaki seçimlerden birkaçına bir göz atalım.

Craneware (AIM:CRW)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Başta Amerika Birleşik Devletleri olmak üzere sağlık sektörü için bilgisayar yazılımları geliştiren, lisanslayan ve destekleyen bir şirket olan Craneware plc'nin piyasa değeri yaklaşık 814,41 milyon £'dur.

Faaliyetler: Şirket gelirlerini esas olarak sağlık yazılımı segmentinden elde etmektedir ve toplam 180,56 milyon $'dır.

İçeriden Sahiplik: 17%

Kazanç Büyüme Tahmini: Yıllık %28,5

İngiltere merkezli bir şirket olan Craneware, geçtiğimiz yıl %8,6 oranında artan ve yıllık %28,52 oranında büyümesi öngörülen kazançlarıyla sağlam bir büyüme yörüngesi sergilemiştir. Gelir büyümesi yıllık %7,3 ile bazı sektör kıyaslamalarından daha yavaş olmasına rağmen, yine de %3,5 olan Birleşik Krallık pazar ortalamasını geride bırakmaktadır. Firmanın Özsermaye Karlılığının %11,2 ile mütevazı olması bekleniyor. Yakın zamanda Craneware geri alım planını genişletti ve önemli sektör konferanslarına katılarak aktif katılımın ve stratejik yönüne olan güvenin altını çizdi.

- Craneware'in kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Kapsamlı değerleme raporumuz, Craneware'in finansal verilerinin haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

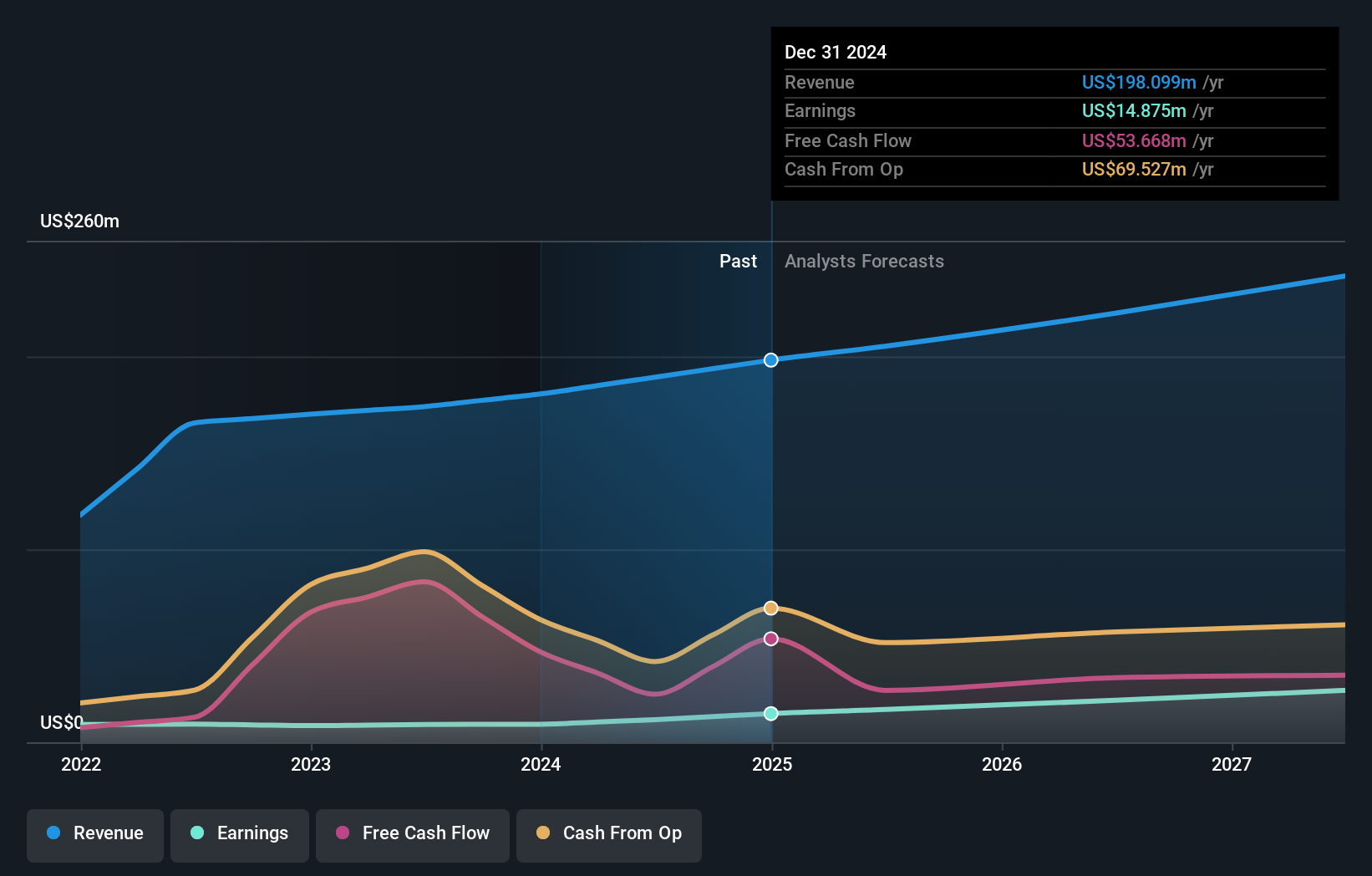

FD Technologies (AIM:FDP)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: FD Technologies plc, Birleşik Krallık merkezli, yaklaşık 0,40 milyar £ piyasa değeri ile küresel çapta faaliyet gösteren bir yazılım ve danışmanlık hizmetleri sağlayıcısıdır.

Faaliyetler: Şirket iki ana segment üzerinden gelir elde etmektedir: KX, 79,15 milyon £ ve First Derivative, 169,72 milyon £ katkı sağlamaktadır.

İçeriden Sahiplik: 12.8%

Kazanç Büyüme Tahmini: Yıllık %84,4

İngiltere merkezli bir firma olan FD Technologies, 2024 mali yılı için bir önceki yıla göre önemli bir artışla 40,78 milyon £ net zarar bildirdi. Bu gerilemeye rağmen, şirketin yıllık %84,44'lük güçlü bir kazanç artışı göstermesi ve üç yıl içinde kârlı hale gelmesi bekleniyor. Hissedarlarla çıkarları uyumlu hale getiren içeriden sahiplik ile FD Technologies'in yıllık %4,2'lik gelir artışının, %3,5'lik Birleşik Krallık pazar ortalamasını aşması bekleniyor.

- Detaylı analitik gelecek büyüme raporumuzla FD Technologies'in nüanslarını keşfetmek için buraya tıklayın.

- Son değerleme raporumuz ışığında, FD Technologies'in tahmini değerinin gerisinde işlem görmesi mümkün görünüyor.

TBC Bank Group (LSE:TBCG)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: TBC Bank Group PLC, Gürcistan, Azerbaycan ve Özbekistan'da bankacılık, leasing, sigorta, aracılık ve kart işleme çözümleri sunan, yaklaşık 1,39 milyar sterlin piyasa değerine sahip, çeşitlendirilmiş bir finansal hizmetler sağlayıcısı olarak faaliyet göstermektedir.

Faaliyetler: Şirket, Gürcistan, Azerbaycan ve Özbekistan'da bankacılık, leasing, sigorta, aracılık ve kart işleme hizmetlerinden gelir elde etmektedir.

İçeriden Sahiplik: 18%

Kazanç Büyüme Tahmini: Yıllık %15,2

TBC Bank Group, %2,1'lik yüksek batık kredi oranına rağmen, 2024 yılının ilk çeyreği itibariyle net gelirinin bir önceki yılın aynı dönemine göre 248,67 milyon GEL'den 292,81 milyon GEL'e yükselmesiyle umut verici bir finansal performans sergilemiştir. Bankanın kazançlarının yıllık %15,22 oranında artması ve %12,5'lik Birleşik Krallık piyasa tahminini geride bırakması bekleniyor. Ayrıca, TBCG'nin 75 milyon GEL değerindeki son hisse geri alım programı, hissedar değerine olan bağlılığının altını çiziyor, ancak değişken hisse fiyatı ve %74 oranındaki düşük batık kredi karşılığı ile ilgili endişeler devam ediyor.

- TBC Bank Group'un potansiyelini kazanç büyüme raporumuzda daha yakından inceleyebilirsiniz.

- Değerleme raporumuza göre, TBC Bank Group'un hisse fiyatının daha ucuz tarafta olabileceğine dair bir gösterge var.

Fikirleri Eyleme Dönüştürmek

- Buraya tıklayarak Yüksek İçeriden Sahipliğe Sahip 67 Hızlı Büyüyen Birleşik Krallık Şirketi evreni hakkında bir fikir edinin.

- Bu şirketlerde hisseniz mi var? Yatırımlarınızı sorunsuz bir şekilde takip etmek ve portföyünüzün performansı hakkında kişiselleştirilmiş güncellemeler almak için Simply Wall St'de portföyünüzü kurun.

- Dünyanın her yerindeki borsalar hakkında detaylı bilgiler sunan ücretsiz Simply Wall St uygulaması ile daha akıllı yatırım yapın.

Diğer Yatırım Tarzlarına Girmeye Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Craneware might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.