Stock Analysis

Craneware ve İçeriden Sahipliği Yüksek İki Birleşik Krallık Büyüme Hissesi Daha

Reviewed by Simply Wall St

Birleşik Krallık piyasası istikrarlı bir performans göstererek geçen hafta yatay seyretti ancak geçtiğimiz yıl %5,7 değer kazandı ve kazançların yıllık %13 oranında artması bekleniyor. Bu bağlamda, büyüme potansiyelini yüksek içeriden sahiplikle birleştiren Craneware gibi hisse senetleri, yatırım seçimlerinde uyumlu çıkarlar ve güçlü liderlik arayan yatırımcılar için cazip fırsatlar sunabilir.

Birleşik Krallık'ta İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Bitki Sağlığı Bakımı (AIM:PHC) | 36.8% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 120.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 12.1% | 74.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| Foresight Group Holdings (LSE:FSG) | 31.9% | 27.9% |

| LSL Emlak Hizmetleri (LSE:LSL) | 10.8% | 33.3% |

| Velocity Composites (AIM:VEL) | 27.8% | 173.3% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Hochschild Madencilik (LSE:HOC) | 38.4% | 42.6% |

Tarama aracımızdaki en iyi seçimlerden birkaçına göz atacağız.

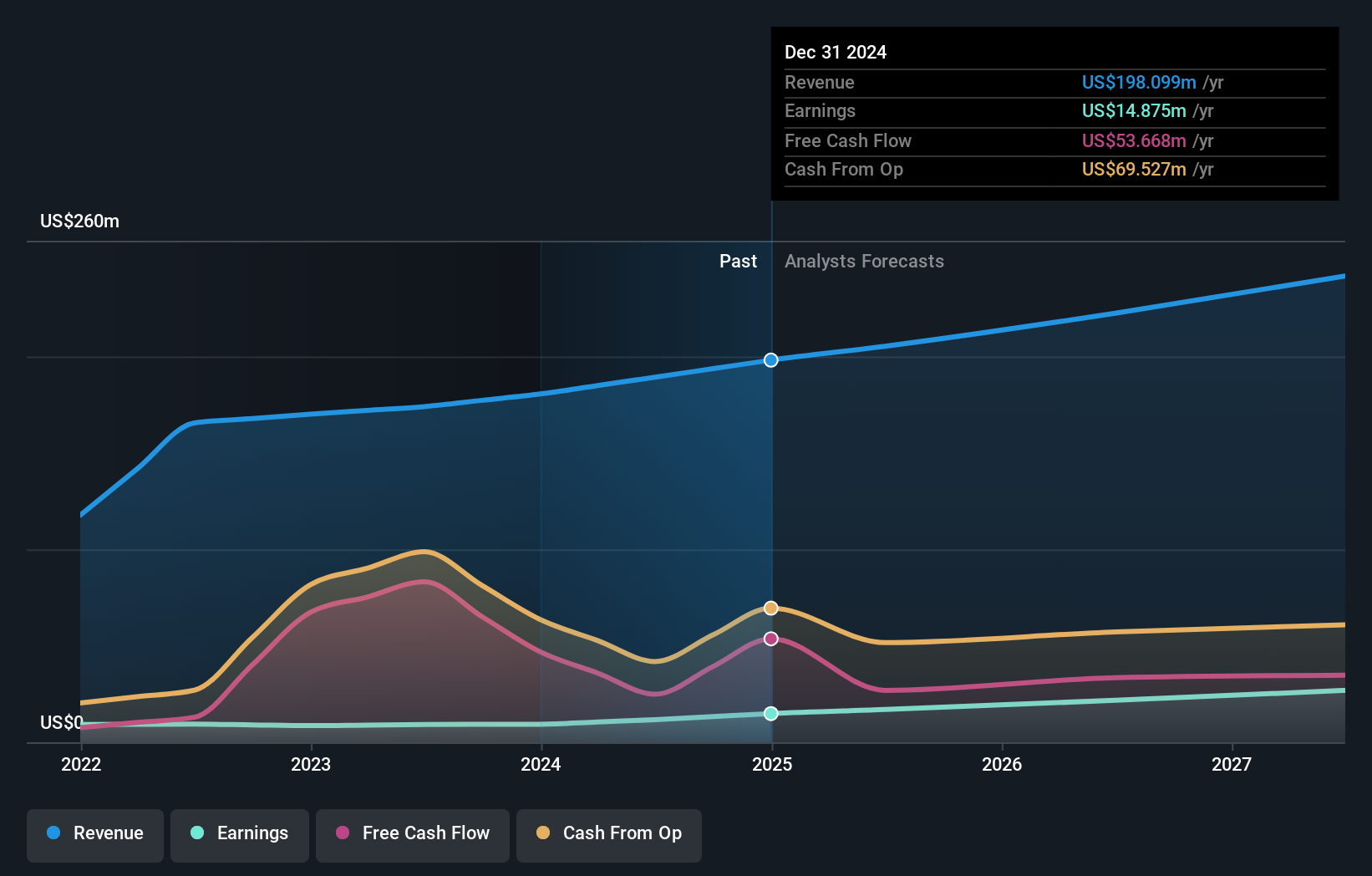

Craneware (AIM:CRW)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Öncelikle Amerika Birleşik Devletleri'nde faaliyet gösteren Craneware plc, yaklaşık 842,38 milyon £ piyasa değeri ile sağlık sektörü için yazılım geliştirmekte ve lisanslamaktadır.

Faaliyetler: Şirket gelirlerini esas olarak sağlık yazılımı segmentinden elde etmektedir ve toplam 180,56 milyon $'dır.

İçeriden Sahiplik: 17%

Kazanç Büyüme Tahmini: Yıllık %28,5

Önemli ölçüde içeriden sahipliğe sahip İngiltere merkezli bir firma olan Craneware, mütevazı öz sermaye getirisi tahminlerine rağmen umut verici büyüme beklentileri gösteriyor. Yakın zamanda Craneware, sağlık çözümlerini yenilemek ve genişletmek için Azure teknolojisinden yararlanarak Microsoft ile stratejik bir işbirliği yaparak pazardaki konumunu güçlendirdi. Bu ortaklık, müşteri erişimini ve çözümün benimsenmesini artırabilecek ortak pazarlama girişimlerini de içeriyor. Kazançların yıllık %28,52 oranında artması beklenirken, gelir büyümesi yıllık %7,3 ile daha yavaş ancak yine de İngiltere pazar ortalamasının üzerinde.

- Bu büyüme raporunda Craneware hisse senedi analizimize ilişkin kapsamlı bilgileri keşfedin.

- Hazırladığımız değerleme raporu, Craneware'in mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

FD Technologies (AIM:FDP)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: FD Technologies plc, yaklaşık 408,62 milyon £ piyasa değeri ile hem Birleşik Krallık'ta hem de uluslararası alanda yazılım ve danışmanlık sektörlerinde faaliyet göstermektedir.

Faaliyetler: Şirket, KX ve First Derivative segmentleri aracılığıyla sırasıyla 79,15 milyon £ ve 169,72 milyon £ gelir elde etmektedir.

İçeriden Sahiplik: 12.8%

Kazanç Büyüme Tahmini: Yıllık %84,4

İçeriden öğrenenlerin sahipliğinin yüksek olduğu İngiltere merkezli bir şirket olan FD Technologies, bu yıl bildirilen önemli net zarar ve bir önceki yıla göre satışlardaki düşüşle zorlu bir dönemden geçiyor. Bu aksaklıklara rağmen, şirketin üç yıl içinde kârlı hale gelmesi ve etkileyici bir beklenen kazanç büyüme oranı göstermesi öngörülüyor. Analistler hisse senedi fiyatının %21,9 oranında artabileceğini öngörüyor. Bununla birlikte, yıllık %4,2'lik gelir büyümesi, istenen %20'lik eşiğin gerisinde kalıyor ancak yine de %3,5'lik Birleşik Krallık pazar ortalamasını aşıyor.

- Kapsamlı büyüme tahmini raporumuzla FD Technologies'in ayrıntılarına buradan ulaşabilirsiniz.

- Son değerleme raporumuzdan elde edilen bilgiler, FD Technologies hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret ediyor.

TBC Bank Group (LSE:TBCG)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: TBC Bank Group PLC temel olarak Gürcistan, Azerbaycan ve Özbekistan'da faaliyet göstermekte ve yaklaşık 1,65 milyar £ piyasa değeri ile hem kurumsal hem de bireysel müşterilere bankacılık, leasing, sigorta, aracılık ve kart işlemleri dahil olmak üzere bir dizi hizmet sunmaktadır.

Faaliyetler: Şirket gelirlerini Gürcistan, Azerbaycan ve Özbekistan'daki bankacılık, leasing, sigorta, aracılık ve kart işleme hizmetlerinden elde etmektedir.

İçeriden Sahiplik: 18%

Kazanç Büyüme Tahmini: Yıllık %15,2

Birleşik Krallık'ta borsada işlem gören TBC Bank Group, Birleşik Krallık piyasasının %12,6'lık büyüme oranını geride bırakarak yıllık %15,22 oranında artması beklenen kazançlarıyla güçlü bir büyüme potansiyeli sergiliyor. Banka, %2,1'lik yüksek batık kredi oranına rağmen, üç yıl içinde %25,2'lik güçlü bir özkaynak getirisi öngörmektedir. Son stratejik hamleler arasında hissedar değerini artırmak için 75 milyon GEL tutarında hisse geri alımının yanı sıra net faiz geliri ve net gelirde bir önceki yıla göre önemli artışlar gösteren güçlü ilk çeyrek sonuçları yer alıyor.

- TBC Bank Group'un dinamiklerini anlamak için buraya tıklayın ve eksiksiz büyüme analizi raporumuza erişin.

- Değerleme raporumuz TBC Bank Group hisselerinin iskontolu işlem görme olasılığını ortaya koymaktadır.

Fırsatı Yakalayın

- İçeriden Sahipliği Yüksek 62 Hızlı Büyüyen Birleşik Krallık Şirketi serimizin tamamını buradan inceleyin.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayın ve hisse senetlerinizle ilgili yeni uyarı işaretleri hakkında uyarılar alın.

- Küresel piyasa kapsamı arayan yatırımcılar için nihai uygulama olan Simply Wall St ile portföyünüzü yükseltin.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.