Stock Analysis

Mortgage Advice Bureau (Holdings) ve İçeriden Sahipliği Yüksek İki Büyüme Şirketi Daha

Reviewed by Simply Wall St

Birleşik Krallık piyasası geçtiğimiz hafta boyunca istikrar gösterdi ve son 12 ayda %9,6'lık kayda değer bir artış sergiledi ve kazançların yıllık %13 oranında artması bekleniyor. Böyle bir ortamda, içeriden öğrenenlerin sahipliğinin yüksek olduğu büyüme şirketleri, şirket yönetimi ile hissedarların çıkarları arasında güçlü bir uyum olduğunu gösterdiğinden özellikle cazip olabilir.

Birleşik Krallık'ta İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Bitki Sağlığı Bakımı (AIM:PHC) | 36.3% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 12.1% | 46.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| LSL Emlak Hizmetleri (LSE:LSL) | 10.8% | 33.3% |

| Belluscura (AIM:BELL) | 38.6% | 122.5% |

| Velocity Composites (AIM:VEL) | 27.8% | 173.3% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Hochschild Madencilik (LSE:HOC) | 38.4% | 42.6% |

Şimdi taranan şirketler arasından seçtiğimiz birkaç tanesine daha yakından bakalım.

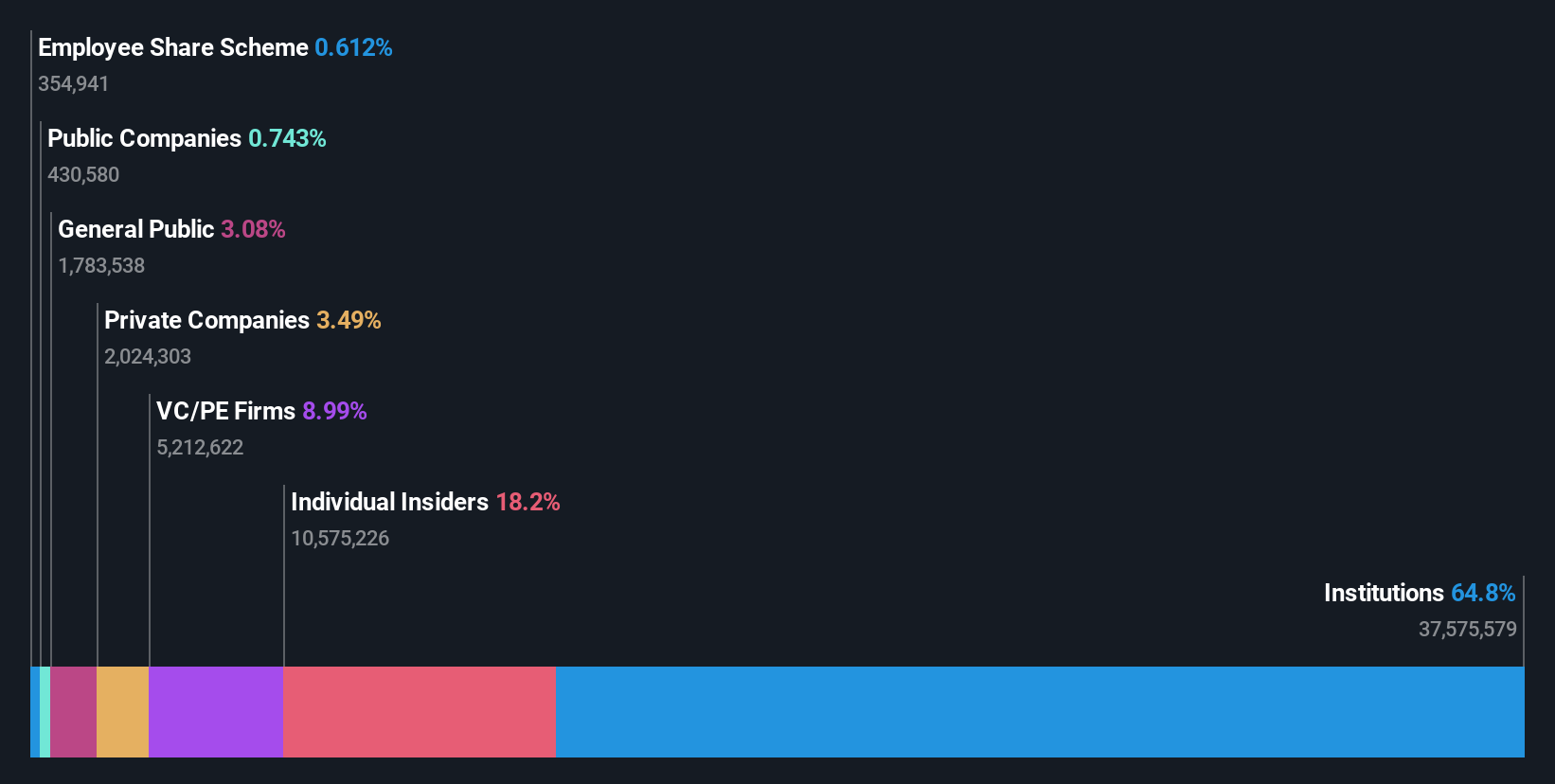

Mortgage Advice Bureau (Holdings) (AIM:MAB1)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Mortgage Advice Bureau (Holdings) plc, yaklaşık 548,27 milyon £ piyasa değeri ile bağlı kuruluşları aracılığıyla ipotek danışmanlığı hizmetleri sunarak Birleşik Krallık'ta faaliyet göstermektedir.

Faaliyetler: Şirket gelirlerini esas olarak finansal hizmetlerin sağlanmasından elde etmektedir ve toplam geliri 236,92 milyon £'dur.

İçeriden Sahiplik: 19.9%

Mortgage Advice Bureau (Holdings), yıllık %13,6'lık gelir artışıyla İngiltere piyasasının ortalamasının üzerinde bir büyüme dinamiği göstermiştir. Buna rağmen, temettü kapsamı %2,97 ile zayıftır ve potansiyel nakit akışı endişelerine işaret etmektedir. Emilie McCarthy'nin CFO ve Rachel Haworth'un İcracı Olmayan Direktör olarak atanması da dahil olmak üzere son liderlik değişiklikleri, gelecekteki stratejik yönleri olumlu yönde yönlendirebilir. Bununla birlikte, içeriden öğrenenlerin işlemleri son üç ayda hacim olarak önemli bir artış göstermedi ve bu da içeriden öğrenenler arasında şirketin büyüme gidişatı hakkında ihtiyatlı bir iyimserliğe işaret ediyor.

- Mortgage Advice Bureau'nun (Holdings) nüanslarını detaylı analitik gelecek büyüme raporumuzla keşfetmek için buraya tıklayın.

- Derlediğimiz değerleme raporu, Mortgage Advice Bureau (Holdings)'in mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

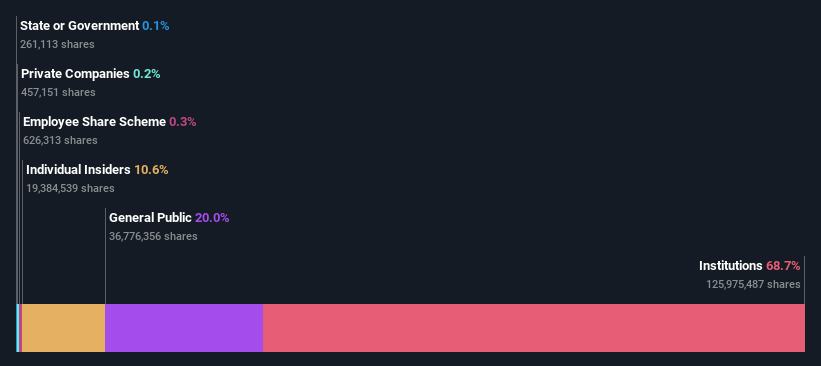

Energean (LSE:ENOG)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: Energean plc, yaklaşık 1,94 milyar £ piyasa değerine sahip, petrol ve gaz arama, üretim ve geliştirmeye odaklanmış bir şirkettir.

Faaliyetler: Şirket, esas olarak petrol ve gaz arama ve üretim faaliyetleri yoluyla toplamda yaklaşık 1,42 milyar dolar gelir elde etmektedir.

İçeriden Sahiplik: 10.6%

Energean, tahmini gerçeğe uygun değerinin %61,6 altında işlem görmesine ve %15,6'lık güçlü bir yıllık kâr büyümesi öngörmesine rağmen, yüksek borç seviyeleri ve kazanç veya nakit akışlarının yetersiz temettü kapsamı nedeniyle zorluklarla karşı karşıyadır. Son dönemdeki üretim artışları ve üç aylık temettü ödemelerinin başlaması operasyonel ivmeye işaret etse de geçtiğimiz yıl yaşanan hissedar seyrelmesi özsermaye değerinin erozyona uğramasına ilişkin endişeleri artırıyor. Analist konsensüsü, finansal karmaşıklıkların ortasında gelecekteki performansa ilişkin iyimserliği yansıtarak mevcut seviyelerden %32,4'lük potansiyel bir fiyat artışına işaret ediyor.

- Kazanç artışı raporumuzda Energean'ın potansiyeline daha yakından bakın.

- Derlediğimiz değerleme raporu, Energean'ın mevcut fiyatının oldukça ılımlı olabileceğini gösteriyor.

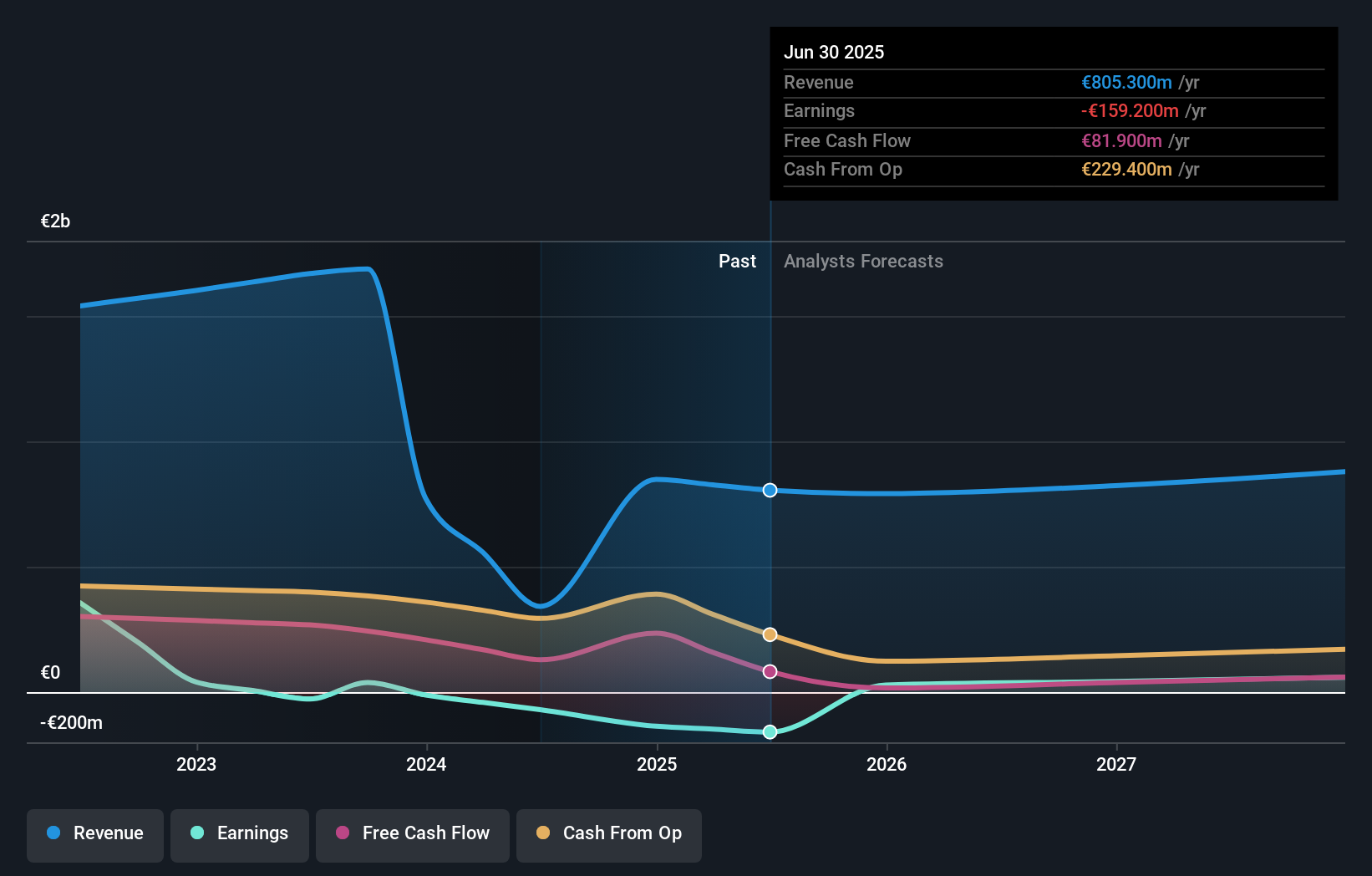

Playtech (LSE:PTEC)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Playtech plc, kumar yazılımı, hizmetleri, içeriği ve platform teknolojileri konusunda uzmanlaşmış, piyasa değeri yaklaşık 1,61 milyar £ olan küresel bir teknoloji firmasıdır.

Faaliyetler: Şirketin geliri esas olarak, sırasıyla 684,10 milyon € ve 946,60 milyon € kazanan Gaming B2B ve Gaming B2C segmentlerinden ve B2C - HAPPYBET ve Sun Bingo'dan toplam 91,60 milyon €'luk daha küçük katkılarla elde edilmektedir.

İçeriden Sahiplik: 13.5%

İçeriden önemli bir sahipliğe sahip İngiltere merkezli bir büyüme şirketi olan Playtech, kayda değer bir genişlemeye hazırlanıyor. Kazançlarının yıllık %20,6 oranında artması ve %12,6'lık Birleşik Krallık piyasa tahminini geride bırakması bekleniyor. Tahmini gerçeğe uygun değerinin %51,6 altında işlem görmesine ve mali sonuçlarını etkileyen büyük tek seferlik kalemlerden kaynaklanan zorluklarla karşılaşmasına rağmen, Playtech'in canlı casino içeriği sunmak için MGM Resorts ile yaptığı son stratejik ortaklık, gelişmiş çevrimiçi kumar deneyimlerine yönelik umut verici bir girişime işaret ediyor ve potansiyel olarak gelecekteki gelirleri ve pazardaki varlığını artırıyor.

- Playtech'i daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Uzmanlar tarafından hazırlanan değerleme raporumuz Playtech'in hisse fiyatının beklenenden daha düşük olabileceğini ima ediyor.

Avantaj Sağlamak

- İçeriden Sahipliği Yüksek 62 Hızlı Büyüyen Birleşik Krallık Şirketinin tamamını burada keşfedin.

- Bu şirketlerde hisseniz mi var? Bildirimler ve ayrıntılı hisse senedi raporları için varlıklarınızı Simply Wall St'nin portföyüne entegre edin.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Başka Yatırımlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.