Stock Analysis

Yüksek İçeriden Sahiplik Oranı ve %33 Kazanç Artışına Sahip Birleşik Krallık Büyüme Şirketleri

Reviewed by Simply Wall St

Birleşik Krallık finans piyasaları, küresel belirsizlikler ve iç siyasi zorlukların ortasında FTSE 100'ün aşağı yönlü baskıyla karşı karşıya kalmasıyla durgun bir başlangıç yaşıyor. Böyle bir piyasa ortamında, içeriden öğrenenlerin sahipliğinin yüksek olduğu büyüme şirketleri özellikle cazip olabilir, çünkü içeriden öğrenenlerin sahip olduğu önemli hisseler genellikle şirketi en iyi tanıyan kişilerin şirketin geleceğine duyduğu güvene işaret eder.

Birleşik Krallık'ta İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Bitki Sağlığı Bakımı (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech Group (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Spectra Systems (AIM:SPSY) | 23.1% | 26.3% |

| Velocity Composites (AIM:VEL) | 28.5% | 140.4% |

| TAKIM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 99.2% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Tarayıcıdaki seçeneklerden birkaçına bir göz atalım.

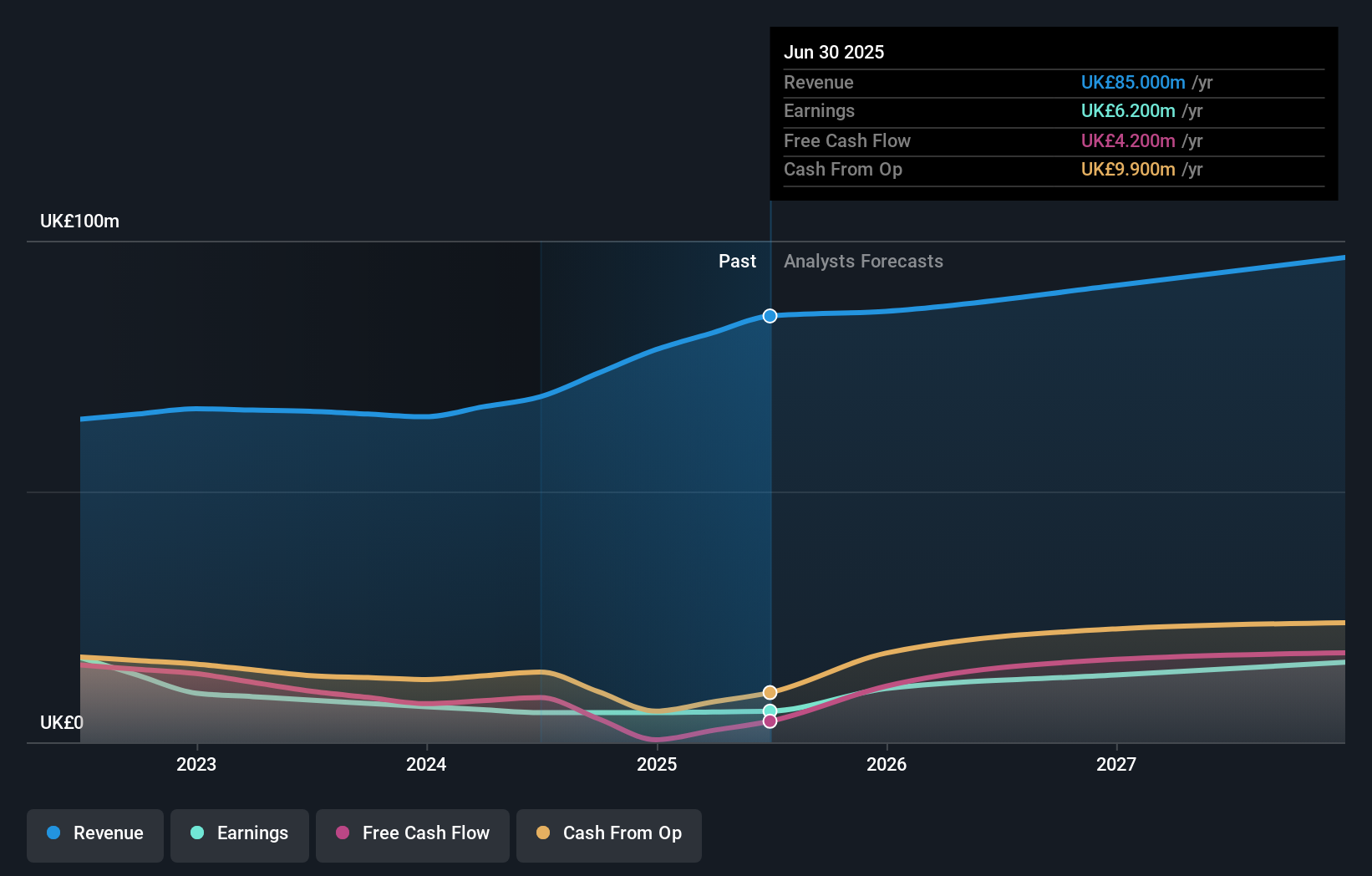

Fintel (AIM:FNTL)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Fintel Plc, Birleşik Krallık'ta perakende finansal hizmetler sektörüne aracılık hizmetleri ve dağıtım kanalları sağlayıcısı olarak faaliyet göstermektedir ve piyasa değeri yaklaşık 315,77 milyon £'dur.

Faaliyetler: Şirket üç ana segment üzerinden gelir elde etmektedir: Araştırma ve Fintech (22,30 milyon £), Dağıtım Kanalları (20,20 milyon £) ve Aracılık Hizmetleri (22,40 milyon £).

İçeriden Sahiplik: %29,7

Kazanç Büyüme Tahmini: Yıllık %23,9

İngiltere merkezli bir şirket olan Fintel Plc, tahmini gerçeğe uygun değerinin %12,7 altında işlem görüyor ve son üç ayda içeriden önemli miktarda satış gördü. Buna rağmen, Fintel'in gelir büyümesinin yıllık %8,6 ile Birleşik Krallık pazarının %3,7'sini geride bırakacağı ve önümüzdeki üç yıl boyunca kazançlarının yıllık %23,88 oranında artacağı tahmin ediliyor. Bununla birlikte, üç yıl içinde Özkaynak Kârlılığının %12,8 ile düşük olacağı tahmin edilmektedir.

- Bu büyüme raporunda Fintel hisse senedi analizimize ilişkin kapsamlı bilgileri keşfedin.

- Derlediğimiz değerleme raporu, Fintel'in mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

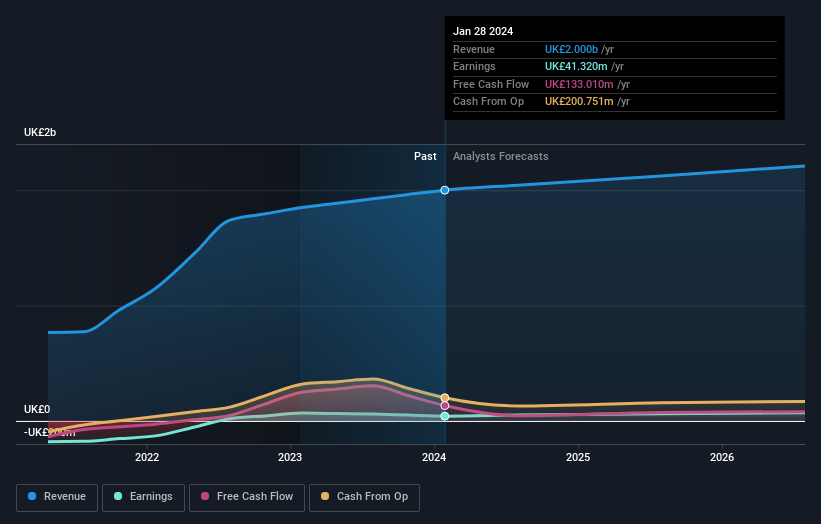

J D Wetherspoon (LSE:JDW)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Piyasa değeri yaklaşık 0,92 milyar £ olan J D Wetherspoon plc, öncelikle Birleşik Krallık ve İrlanda Cumhuriyeti'nde bir pub ve otel zinciri işletmektedir.

Faaliyetler: Şirket, esas olarak pub operasyonlarından 2,00 milyar £ gelir elde etmektedir.

İçeriden Sahiplik: %25,8

Kazanç Büyüme Tahmini: Yıllık %20

Birleşik Krallık merkezli bir konaklama şirketi olan J D Wetherspoon, salgın sonrası istikrarlı bir toparlanma yaşıyor ve satış ve kârların piyasa tahminlerinin üst sınırında olması bekleniyor. Geçen yıla kıyasla daha düşük kâr marjları ve kazançların faiz ödemelerini yeterince karşılayamaması gibi zorluklara rağmen, şirketin kazançlarının önümüzdeki üç yıl boyunca yıllık %20 oranında önemli ölçüde artması bekleniyor. Ancak, büyük tek seferlik kalemler finansal sonuçları etkiledi. Yakın zamanda içeriden öğrenenlerin ticaretine ilişkin bir faaliyet rapor edilmemiştir.

- J D Wetherspoon'u daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Uzmanlar tarafından hazırlanan değerleme raporumuz J D Wetherspoon'un hisse fiyatının çok yüksek olabileceğini ima ediyor.

LSL Emlak Hizmetleri (LSE:LSL)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: LSL Property Services plc, Birleşik Krallık'ta faaliyet göstermekte olup, mortgage aracılarına ve emlak acentesi bayilerine hizmet sunmanın yanı sıra kredi verenlere değerleme hizmetleri de sunmaktadır ve piyasa değeri 334,75 milyon £'dur.

Faaliyetler: LSL Property Services üç ana segment üzerinden gelir elde etmektedir: Finansal Hizmetler (51,69 milyon £), Ölçme ve Değerleme (67,83 milyon £) ve Finansal Hizmetler Hariç Emlakçılık (24,89 milyon £).

İçeriden Sahiplik: 10.8%

Kazanç Büyüme Tahmini: Yıllık %33,3

LSL Property Services, yakın zamanda net zararla sonuçlanan zorlu bir finansal ortamın ortasında, 7 milyon £ değerinde bir hisse geri alım programı uygulayarak dayanıklılık göstermiş ve geleceğine olan güvenin sinyalini vermiştir. Adrian Collins'in İcracı Olmayan Başkan olarak atanması, kapsamlı deneyimi göz önüne alındığında şirketi istikrara doğru yönlendirebilir. Gelirlerin yıldan yıla düşmesine ve temettü veriminin düşmesine rağmen, LSL'nin kazançlarının önümüzdeki üç yıl içinde önemli ölçüde artması bekleniyor. Bu büyüme potansiyeli, stratejik liderlik değişiklikleri ve geri alım girişimine yansıyan içeriden güven ile birleştiğinde, LSL'yi gelecekteki gelişmeler için ilgi çekici bir şekilde konumlandırıyor.

- LSL Property Services'in potansiyelini kazanç büyümesi raporumuzda daha yakından inceleyebilirsiniz.

- Kapsamlı değerleme raporumuz, LSL Property Services'in finansal verilerinin haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

Her Şeyi Özetlemek

- İçeriden Sahipliği Yüksek Hızlı Büyüyen Birleşik Krallık Şirketleri tarayıcımızdaki 67 şirketi derinlemesine incelemek için bu bağlantıya tıklayın.

- Bunlardan herhangi biri varlık karışımınızın bir parçası mı? Simply Wall St'nin portföyünün analitik gücünden yararlanarak nasıl şekillendiklerine dair 360 derecelik bir görünüm elde edin.

- Her yatırımcıya uluslararası piyasalar hakkında ücretsiz ve derinlemesine bilgi sunan Simply Wall St ile finansal geleceğinizin kontrolünü elinize alın.

Diğer Olasılıklarla İlgileniyor musunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.