Stock Analysis

İçeriden Sahipliğin Yüksek Olduğu Üç Birleşik Krallık Büyüme Şirketini Açıklıyoruz

Reviewed by Simply Wall St

Birleşik Krallık, küresel ekonomik belirsizliklerin ortasında yaklaşan seçimlere hazırlanırken, FTSE 100 vadeli işlemlerde hafif kazançlarla temkinli iyimserlik işaretleri gösteriyor. Böyle bir piyasa ortamında, yüksek içeriden sahipliğe sahip büyüme şirketleri yatırımcılara potansiyel istikrar ve hissedarlar ile yönetim arasında çıkar uyumu sunabilir.

Birleşik Krallık'ta İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Plant Health Care (AIM:PHC) | 30.7% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| LSL Emlak Hizmetleri (LSE:LSL) | 10.8% | 33.3% |

| Directa Plus (AIM:DCTA) | 14.8% | 102.5% |

| Velocity Composites (AIM:VEL) | 27.8% | 143.4% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Afentra (AIM:AET) | 37.2% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Aşağıda, özel tarayıcımızdan birkaç favorimizi öne çıkarıyoruz.

Fintel (AIM:FNTL)

Simply Wall St Büyüme Notu: ★★★★☆☆

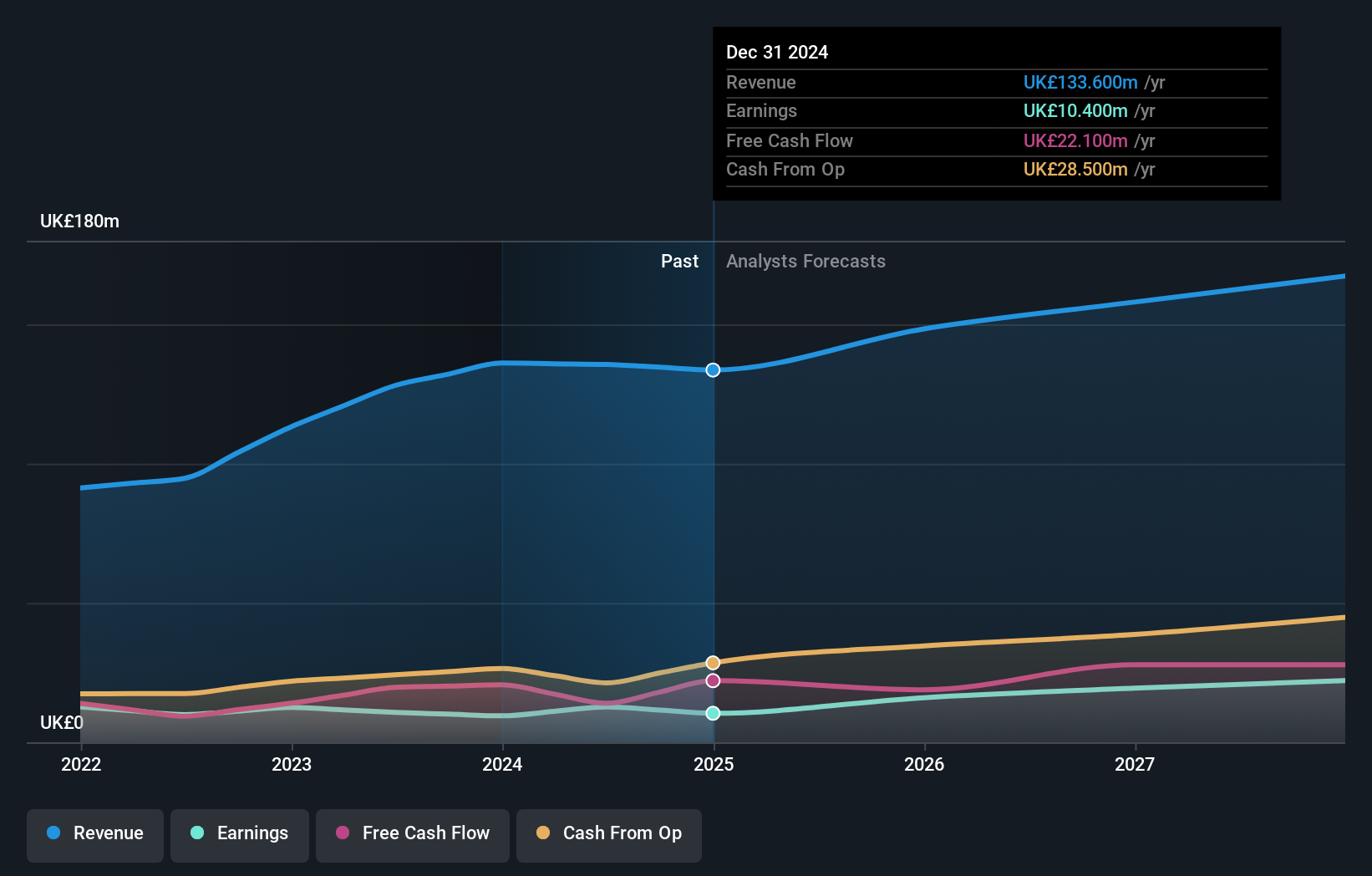

Genel Bakış: Fintel Plc, Birleşik Krallık'ta perakende finansal hizmetler sektörüne aracılık hizmetleri ve dağıtım kanalları sağlayıcısı olarak faaliyet göstermektedir ve piyasa değeri yaklaşık 322 milyon £'dur.

Faaliyetler: Şirket gelirlerini temel olarak üç segment üzerinden elde etmektedir: Araştırma ve Fintech (22,30 milyon £), Dağıtım Kanalları (20,20 milyon £) ve Aracılık Hizmetleri (22,40 milyon £).

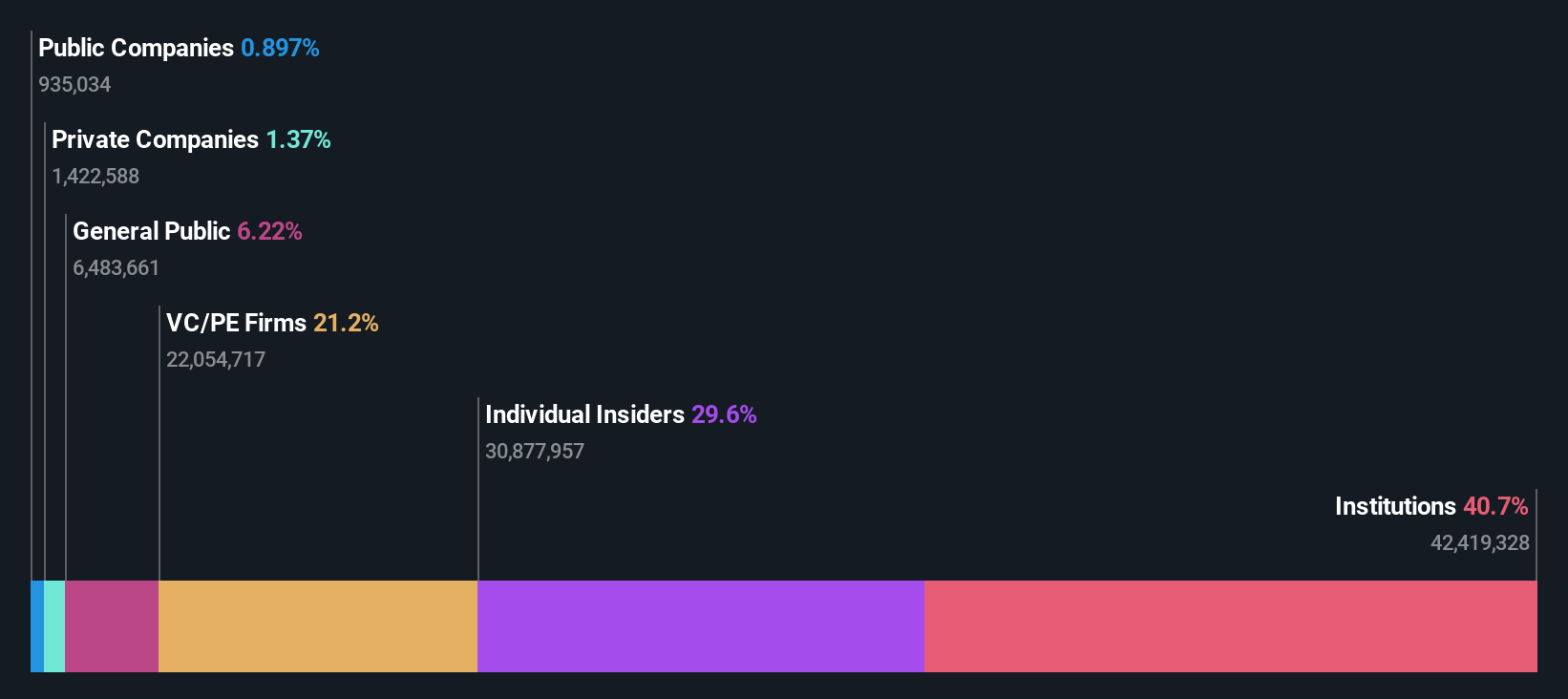

İçeriden Sahiplik Oranı: %29,7

İngiltere merkezli bir şirket olan Fintel, tahmini gerçeğe uygun değerinin %13,9 altında işlem görüyor ve bu da potansiyel değer düşüklüğüne işaret ediyor. Fintel'in gelir büyümesi yıllık %8,6 ile mütevazı olsa da, %3,5 olan Birleşik Krallık piyasa ortalamasını aşmaktadır. Kazançların önümüzdeki üç yıl boyunca yılda yaklaşık %23,88 oranında önemli ölçüde artması ve piyasanın %12,6'lık oranını geride bırakması bekleniyor. Bununla birlikte, içeriden öğrenenlerin faaliyetleri son aylarda önemli satışlarla karışık bir seyir izledi ve 21 Mayıs 2024'teki Genel Kurul'da açıklanan son temettü artışlarına rağmen içeriden öğrenenlerin güveni konusunda bazı endişelere yol açtı.

- Fintel'i daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Derlediğimiz değerleme raporu, Fintel'in mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Judges Scientific (AIM:JDG)

Simply Wall St Büyüme Notu: ★★★★★☆

Genel Bakış: Judges Scientific plc, yaklaşık 674,10 milyon £ piyasa değerine sahip bilimsel aletler tasarlayan, üreten ve satan bir şirkettir.

Faaliyetler: Şirket iki ana segmentten gelir elde etmektedir: Vakum, 63,60 milyon £ ve Malzeme Bilimleri, 72,50 milyon £ katkıda bulunur.

İçeriden Sahiplik: 11.5%

İngiltere merkezli bir şirket olan Judges Scientific plc, yakın zamanda yönetim yapısını geliştirdi ve temettüleri hisse başına 68,0 pence'e yükseltti. Analistler hisse senedi fiyatının %24,5 artacağını ve gelir artışının yıllık %4,8 ile Birleşik Krallık piyasasının %3,5'inden daha iyi bir performans göstereceğini tahmin ediyor. Kazançların önümüzdeki üç yıl boyunca yılda yaklaşık %25,3 oranında artacağı tahmin ediliyor ki bu da %12,6 olan piyasa ortalamasının oldukça üzerinde. Bununla birlikte, içeriden önemli miktarda satış yapılması ve yüksek borç seviyesinin finansal istikrarı etkilemesi endişelere yol açmaktadır.

- Judges Scientific'in potansiyelini kazanç büyüme raporumuzda daha yakından inceleyebilirsiniz.

- Son değerleme raporumuz ışığında, Judges Scientific'in tahmini değerinin ötesinde işlem görmesi mümkün görünüyor.

Playtech (LSE:PTEC)

Simply Wall St Büyüme Notu: ★★★★☆☆

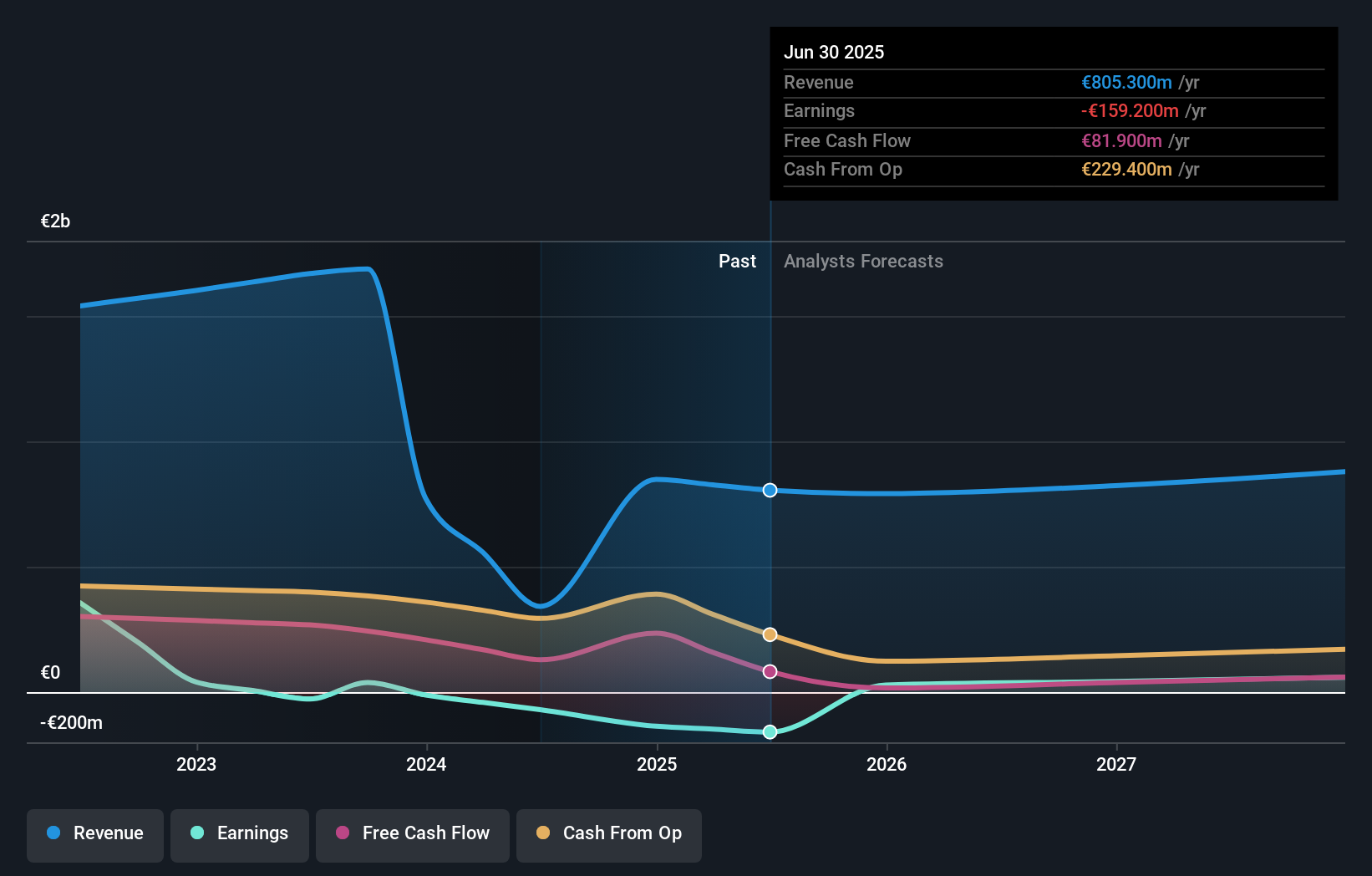

Genel Bakış: Playtech plc, yaklaşık 1,42 milyar £ piyasa değerine sahip kumar yazılımı, hizmetleri, içeriği ve platform teknolojileri konusunda uzmanlaşmış küresel bir teknoloji şirketidir.

Faaliyetler: Şirketin geliri esas olarak sırasıyla 684,10 milyon € ve 946,60 milyon € tutarındaki Gaming B2B ve Gaming B2C segmentlerinden elde edilmekte olup, HAPPYBET ve Sun Bingo dahil olmak üzere B2C operasyonlarından elde edilen ek katkılarla birlikte toplam 91,60 milyon € tutarındadır.

İçeriden Sahiplik: 13.5%

Playtech plc, İngiltere pazarının %12,6'lık oranını geride bırakarak yıllık %20,62 oranında artacağı tahmin edilen kazançlarıyla önemli bir büyümeye hazırlanıyor. Yıllık %4'lük mütevazı bir gelir artışı öngörüsüne rağmen, İngiltere pazarının %3,5'lik büyüme oranının önünde yer alıyor. Şirket kısa süre önce MGM Resorts ile canlı casino tekliflerini geliştirmek için stratejik bir ortaklık kurduğunu duyurdu ve bu da potansiyel olarak gelecekteki gelirleri artıracak. Ancak, karşılaşılan zorluklar arasında %8,9'luk düşük tahmini öz sermaye getirisi ve büyük tek seferlik kalemlerden kaynaklanan finansal etkiler yer alıyor.

- Ayrıntılı analitik gelecek büyüme raporumuzla Playtech'in nüanslarını keşfetmek için buraya tıklayın.

- Buradaki değerleme raporumuz Playtech'in değerinin altında olabileceğini gösteriyor.

Fırsatı Yakalayın

- İçeriden Sahipliği Yüksek 65 Hızlı Büyüyen Birleşik Krallık Şirketi endeksimizin tamamına erişmek için buraya tıklayın.

- Bu şirketlere yatırım yaptınız mı? Yatırımlarınızı etkileyen piyasa hareketlerini yakından takip etmek için Simply Wall St'nin portföyünün gücünden yararlanın.

- Dünyanın her yerindeki borsalar hakkında detaylı bilgiler sunan ücretsiz Simply Wall St uygulaması ile daha akıllı yatırım yapın.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.