Stock Analysis

Bu 3 Birleşik Krallık Büyüme Şirketine Yüksek İçeriden Sahiplik Damgasını Vuruyor

Reviewed by Simply Wall St

Fransa'daki siyasi gelişmeler ve devam eden ekonomik değerlendirmelerin ardından FTSE 100'de yaşanan son yükselişlerle birlikte, küresel piyasalarda yaşanan iniş çıkışların ortasında, yatırımcılar Birleşik Krallık'ta istikrarlı ancak gelecek vaat eden fırsatlar aramaya devam ediyor. Büyüme şirketlerinde içeriden yüksek sahiplik, genellikle işletmeleri en iyi tanıyan kişilerin güçlü güvenine işaret eder ve bu tür hisse senetlerini bu karmaşık piyasa koşullarında özellikle cazip hale getirir.

Birleşik Krallık'ta İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Plant Health Care (AIM:PHC) | 30.7% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| LSL Emlak Hizmetleri (LSE:LSL) | 10.8% | 33.3% |

| Directa Plus (AIM:DCTA) | 14.8% | 102.5% |

| Velocity Composites (AIM:VEL) | 27.8% | 143.4% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Afentra (AIM:AET) | 37.2% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Tarayıcıdan bazı önemli seçeneklere göz atalım.

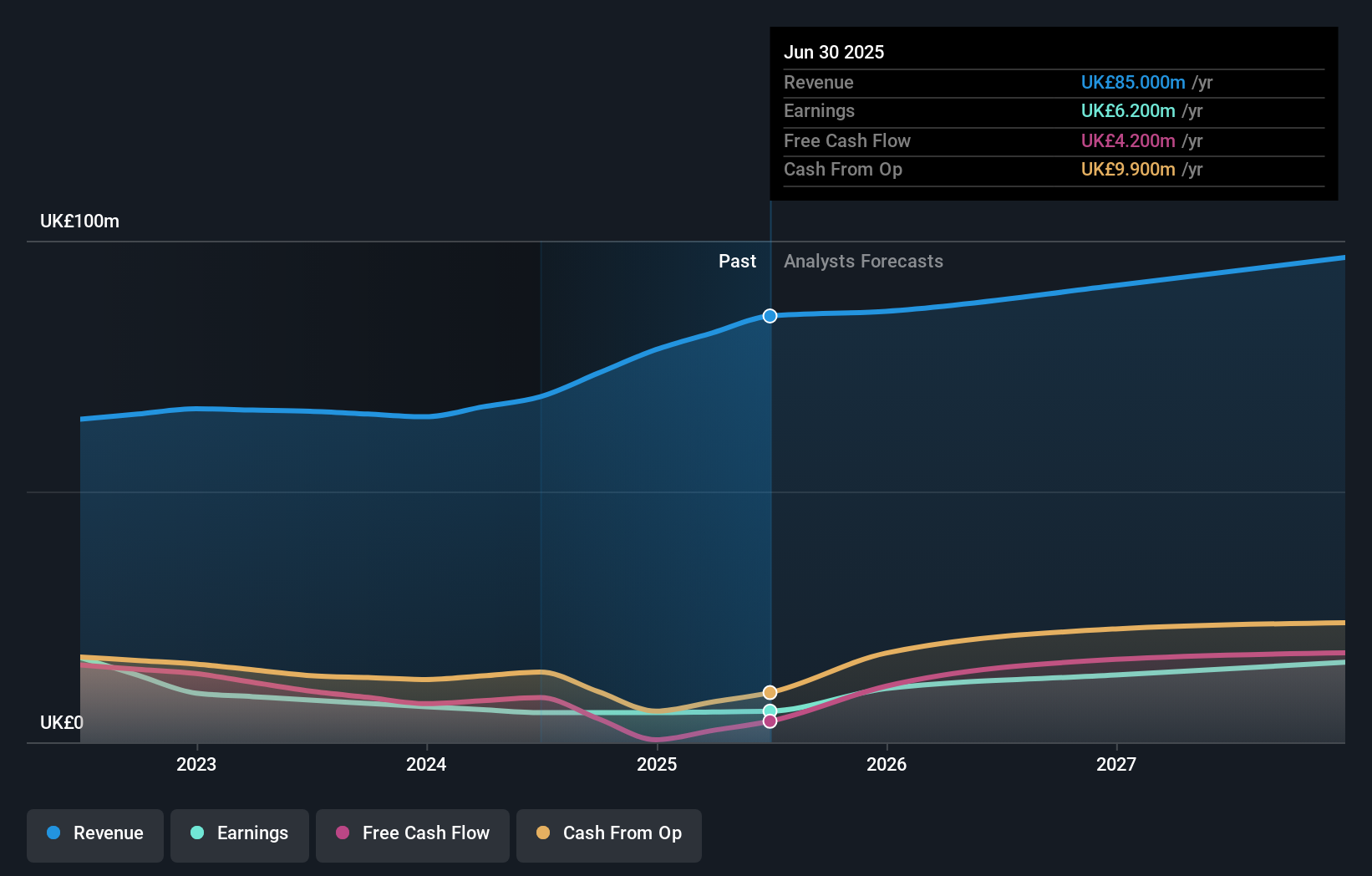

Fintel (AIM:FNTL)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Fintel Plc, Birleşik Krallık'ta perakende finansal hizmetler sektörüne aracılık hizmetleri ve dağıtım kanalları sağlayıcısı olarak faaliyet göstermekte olup piyasa değeri yaklaşık 322 milyon £'dur.

Faaliyetler: Şirket üç ana segment üzerinden gelir elde etmektedir: Araştırma ve Fintech (22,30 milyon £), Dağıtım Kanalları (20,20 milyon £) ve Aracılık Hizmetleri (22,40 milyon £).

İçeriden Sahiplik: %29,7

Birleşik Krallık merkezli bir şirket olan Fintel, yıllık %23,9 artması beklenen kazançlarıyla kayda değer bir büyümeye hazırlanıyor ve Birleşik Krallık pazarının %12,6'sını geride bırakıyor. Tahmini gerçeğe uygun değerinin %13,9 altında işlem görmesine ve daha yüksek piyasa ölçütlerine kıyasla yıllık %8,6 ile daha yavaş gelir artışı göstermesine rağmen Fintel, liderlik çıkarlarını hissedar kazançlarıyla uyumlu hale getiren yüksek içeriden sahiplik oranını koruyor. Bununla birlikte, son faaliyetler son üç ayda içeriden önemli bir alım olmadığını ve içeriden önemli bir satış olduğunu gösteriyor ve Mayıs 2024 itibariyle hisse başına 0,0235 sterlinlik istikrarlı bir temettü beyanına rağmen içeriden gelenlerin uzun vadeli taahhüdü konusunda hafif endişelere yol açıyor.

- Fintel'in dinamiklerini anlamak için buraya tıklayın ve eksiksiz büyüme analizi raporumuza erişin.

- Fintel değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret ediyor.

Judges Scientific (AIM:JDG)

Simply Wall St Büyüme Notu: ★★★★★☆

Genel Bakış: Judges Scientific plc, yaklaşık 674,10 milyon £ piyasa değerine sahip bilimsel aletler tasarlayan, üreten ve satan bir şirkettir.

Faaliyetler: Şirketin gelirleri iki ana segmente ayrılmıştır: Vakum bölümü 63,60 milyon sterlin, Malzeme Bilimleri bölümü ise 72,50 milyon sterlin gelir elde etmektedir.

İçeriden Sahiplik: 11.5%

İngiltere merkezli bir şirket olan Judges Scientific, İngiltere piyasasının ortalamasını aşarak yıllık %25,32 oranında artacağı tahmin edilen kazançlarıyla karışık bir büyüme görünümü sergiliyor. Ancak, yıllık %4,8'lik gelir artışı sektör liderlerine kıyasla mütevazıdır. İçeriden öğrenenlerin son faaliyetleri, son üç ayda satıştan daha fazla alım yapıldığını gösteriyor; bu da finansal sonuçları etkileyen önemli tek seferlik kalemlere ve zorluk yaratabilecek yüksek borç seviyesine rağmen içeriden öğrenenlerin güvenini gösteriyor. Şirket yakın zamanda temettüleri Mayıs 2024 itibarıyla hisse başına £0,68'e çıkararak hissedar değerini artırdı.

- Judges Scientific'i daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Değerleme raporumuz, Judges Scientific'in hisselerinin primli işlem görme olasılığını ortaya koymaktadır.

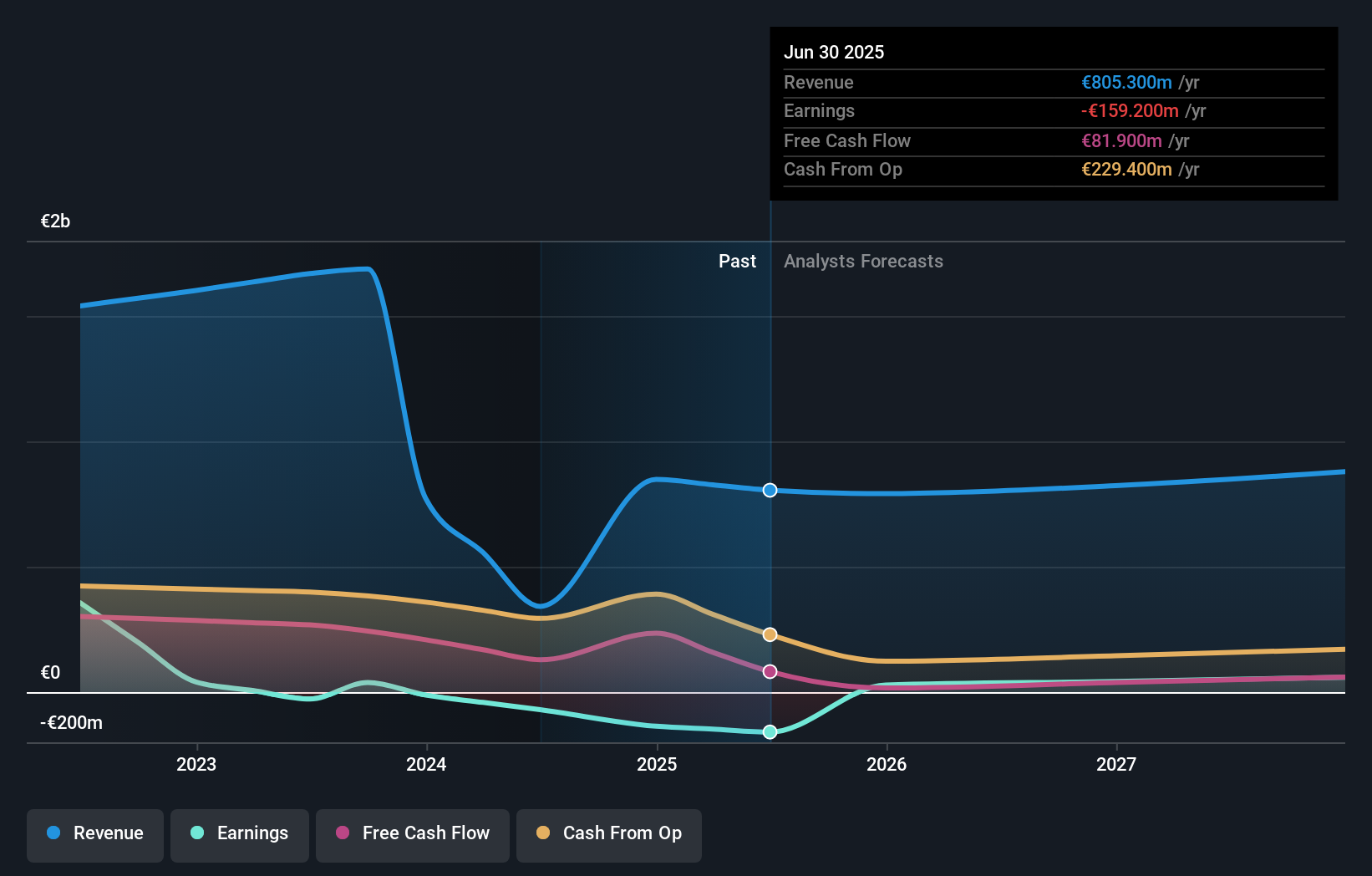

Playtech (LSE:PTEC)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Playtech plc, yaklaşık 1,42 milyar £ piyasa değeri ile kumar yazılımı, hizmetleri, içeriği ve platform teknolojileri sağlama konusunda uzmanlaşmış küresel bir teknoloji şirketidir.

Faaliyetler: Şirketin geliri, Gaming B2B'den 684,10 milyon €, Gaming B2C'den 946,60 milyon €, B2C - HAPPYBET'ten 18,20 milyon € ve Sun Bingo ve diğer B2C faaliyetlerinden 73,40 milyon € olmak üzere segmentlere ayrılmıştır.

İçeriden Sahiplik: 13.5%

İngiltere merkezli bir teknoloji firması olan Playtech, kısa süre önce Las Vegas'tan canlı casino içeriği başlatmak için MGM Resorts ile ortaklık kurarak büyüme beklentilerini artırdı. Üç yıl içinde %8,9'luk düşük bir öz sermaye getirisi öngörülmesine rağmen, Playtech'in kazançlarının yıllık %20,6 ile önemli ölçüde artması ve %12,6'lık Birleşik Krallık piyasa ortalamasını geride bırakması bekleniyor. Hisse senedi, tahmini gerçeğe uygun değerinin %56,7 altında işlem görmekte ve son üç ayda önemli bir satış olmadan içeriden sahiplik oranını istikrarlı bir şekilde korumaktadır.

- Kazanç büyümesi raporumuzda Playtech'in potansiyeline daha yakından göz atın.

- Derlediğimiz değerleme raporu, Playtech'in mevcut fiyatının oldukça ılımlı olabileceğini gösteriyor.

Bunu Gerçekleştirin

- İçeriden Sahipliği Yüksek 65 Hızlı Büyüyen Birleşik Krallık Şirketi kataloğumuzun tamamını buradan inceleyebilirsiniz.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayın ve hisse senetlerinizle ilgili yeni uyarı işaretleri hakkında uyarılar alın.

- Simply Wall St'in ücretsiz uygulaması ile yatırım fırsatları dünyasını keşfedin ve tüm piyasalarda benzersiz hisse senedi analizlerine erişin.

Başka Stratejiler mi Düşünüyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.