İçeriden Sahiplik ve %47'ye Varan Kazanç Artışına Sahip Üç Alman Borsası Büyüme Şirketi

Reviewed by Simply Wall St

Avrupa'daki ekonomik dalgalanmalar ve siyasi gelişmelerin ortasında, Alman piyasası dayanıklılık gösterdi ve DAX endeksi son zamanlarda %1,32 değer kazandı. Böyle bir ortamda, yüksek içeriden sahipliğe sahip büyüme şirketleri, güçlü liderlik çıkarları ve gelecek vaat eden kazanç yörüngeleriyle potansiyel olarak iyi hizalanmış şirketlerden yararlanmak isteyen yatırımcılar için ilgi çekici fırsatlar sunabilir.

Almanya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| pferdewetten.de (XTRA:EMH) | 26.8% | 75.4% |

| Deutsche Beteiligungs (XTRA:DBAN) | 39.1% | 31.6% |

| YOC (XTRA:YOC) | 24.8% | 21.8% |

| NAGA Group (XTRA:N4G) | 14.1% | 79.2% |

| Exasol (XTRA:EXL) | 25.3% | 105.4% |

| Alelion Enerji Sistemleri (DB:2FZ) | 37.4% | 106.6% |

| Stratec (XTRA:SBS) | 30.9% | 21.9% |

| Redcare Pharmacy (XTRA:RDC) | 17.7% | 47.4% |

| Your Family Entertainment (DB:RTV) | 17.5% | 116.8% |

| Friedrich Vorwerk Grubu (XTRA:VH2) | 18% | 30.4% |

Aşağıda, ekranımız tarafından filtrelenen hisse senetlerinden bir seçki sunuyoruz.

Hypoport (XTRA:HYQ)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Hypoport SE, Almanya'da yaklaşık 2,04 milyar Avro piyasa değerine sahip teknoloji tabanlı bir finansal hizmet sağlayıcısıdır.

Faaliyetler: Şirket, Kredi Platformu ve Sigorta Platformundan sırasıyla 155,60 milyon € ve 66,29 milyon € gelir elde etmektedir.

İçeriden Sahiplik: 35.1%

Kazanç Büyüme Tahmini: Yıllık %31,9

İçeriden sahiplik oranı yüksek bir Alman büyüme şirketi olan Hypoport SE, ilk çeyrek satışlarının bir önceki yılın aynı dönemine göre 93,72 milyon Avro'dan 107,47 milyon Avro'ya yükselmesi ve net gelirin 0,503 milyon Avro'dan 3,04 milyon Avro'ya önemli ölçüde artmasıyla güçlü bir finansal performans sergilemiştir. Yıllık %13,4'lük beklenen gelir artışının daha yüksek bir endüstri kriterine kıyasla daha yavaş olmasına rağmen, Hypoport'un kazançları yıllık %31,9'luk etkileyici bir artış göstererek %18,7'lik Alman pazar tahminini geride bırakacak. Şirketin önemli endüstri etkinliklerindeki varlığı, stratejik büyüme girişimlerine aktif katılımının altını çiziyor.

- Kazanç büyüme raporumuzda Hypoport'un potansiyeline daha yakından göz atın.

- En son değerleme raporumuzu inceledikten sonra, Hypoport'un hisse fiyatı çok iyimser olabilir.

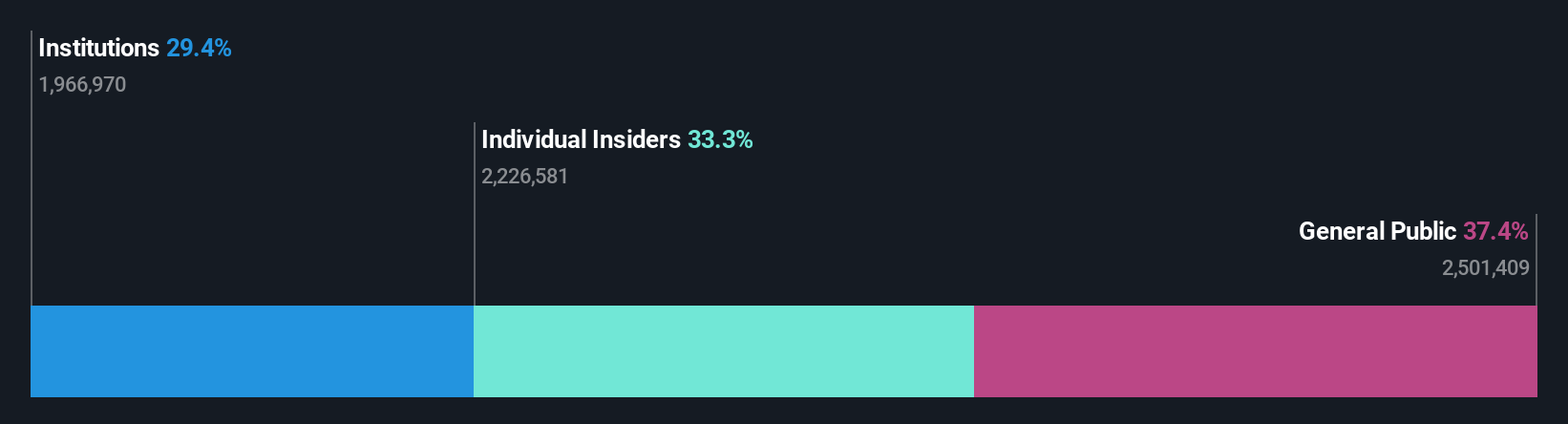

Redcare Pharmacy (XTRA:RDC)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Redcare Pharmacy NV, Hollanda, Almanya, İtalya, Belçika, İsviçre, Avusturya ve Fransa'da faaliyet gösteren ve piyasa değeri yaklaşık 2,82 milyar Avro olan bir çevrimiçi eczanedir.

Faaliyetler: Şirket gelirlerini temel olarak iki segmentten elde etmektedir: 1,62 milyar Avro getiren DACH bölgesi ve 0,37 milyar Avro katkıda bulunan diğer uluslararası pazarlar.

İçeriden Sahiplik: 17.7%

Kazanç Büyüme Tahmini: Yıllık %47,4

Redcare Pharmacy, bir önceki yıla göre satışlarını 372,05 milyon Avro'dan 560,22 milyon Avro'ya yükseltmesine rağmen, geçen yılki 10,22 milyon Avro'luk net zarardan daha iyi olmasına rağmen 7,81 milyon Avro'luk net zararla zorluklarla karşı karşıya. Tahmini gerçeğe uygun değerinin önemli ölçüde altında işlem gören Redcare, yıllık %17,1'lik beklenen gelir artışı ile potansiyel gösteriyor - Alman pazar ortalamasını aşıyor ve üç yıl içinde karlılık yolunda ilerliyor. Bununla birlikte, yakın zamanda içeriden alım veya önemli miktarda içeriden satış rapor edilmediği için düşük öz sermaye getirisi ve yüksek hisse fiyatı oynaklığı endişe yaratıyor.

- Kapsamlı büyüme tahmini raporumuzla Redcare Pharmacy'nin ayrıntılarına dalın.

- Kapsamlı değerleme raporumuz, Redcare Pharmacy'nin finansal verilerinin haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

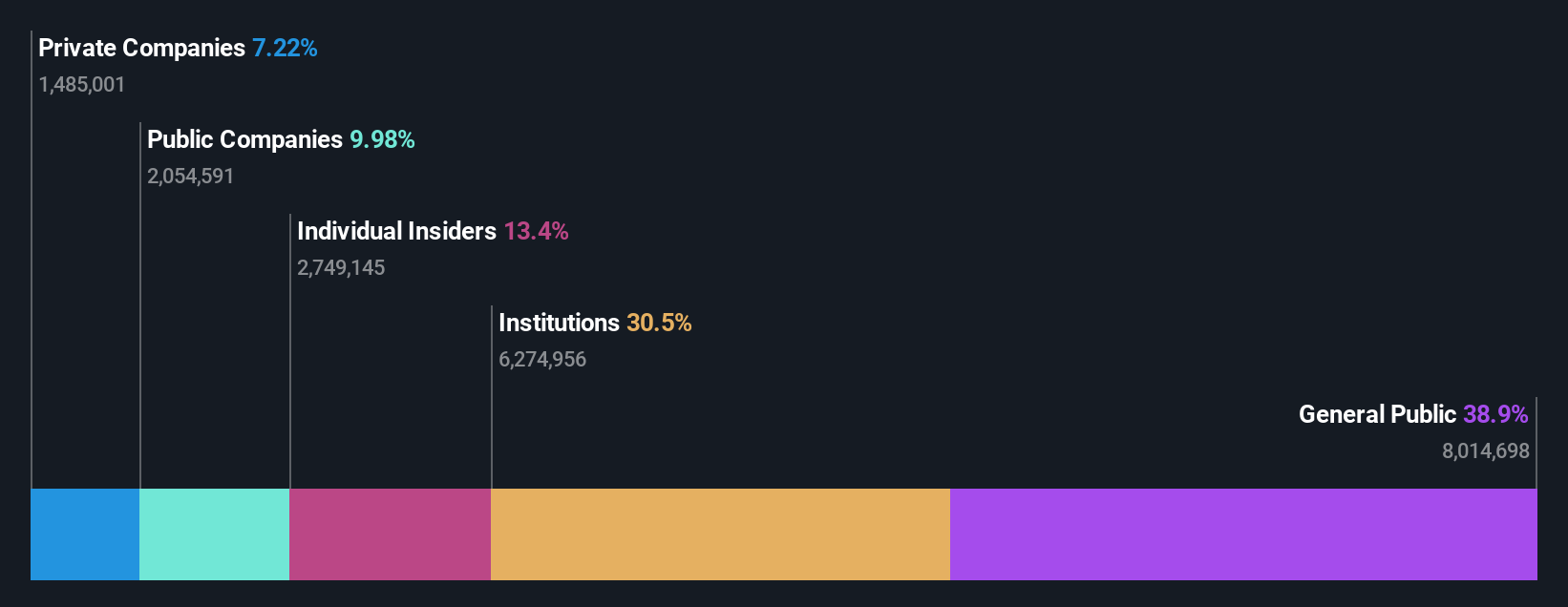

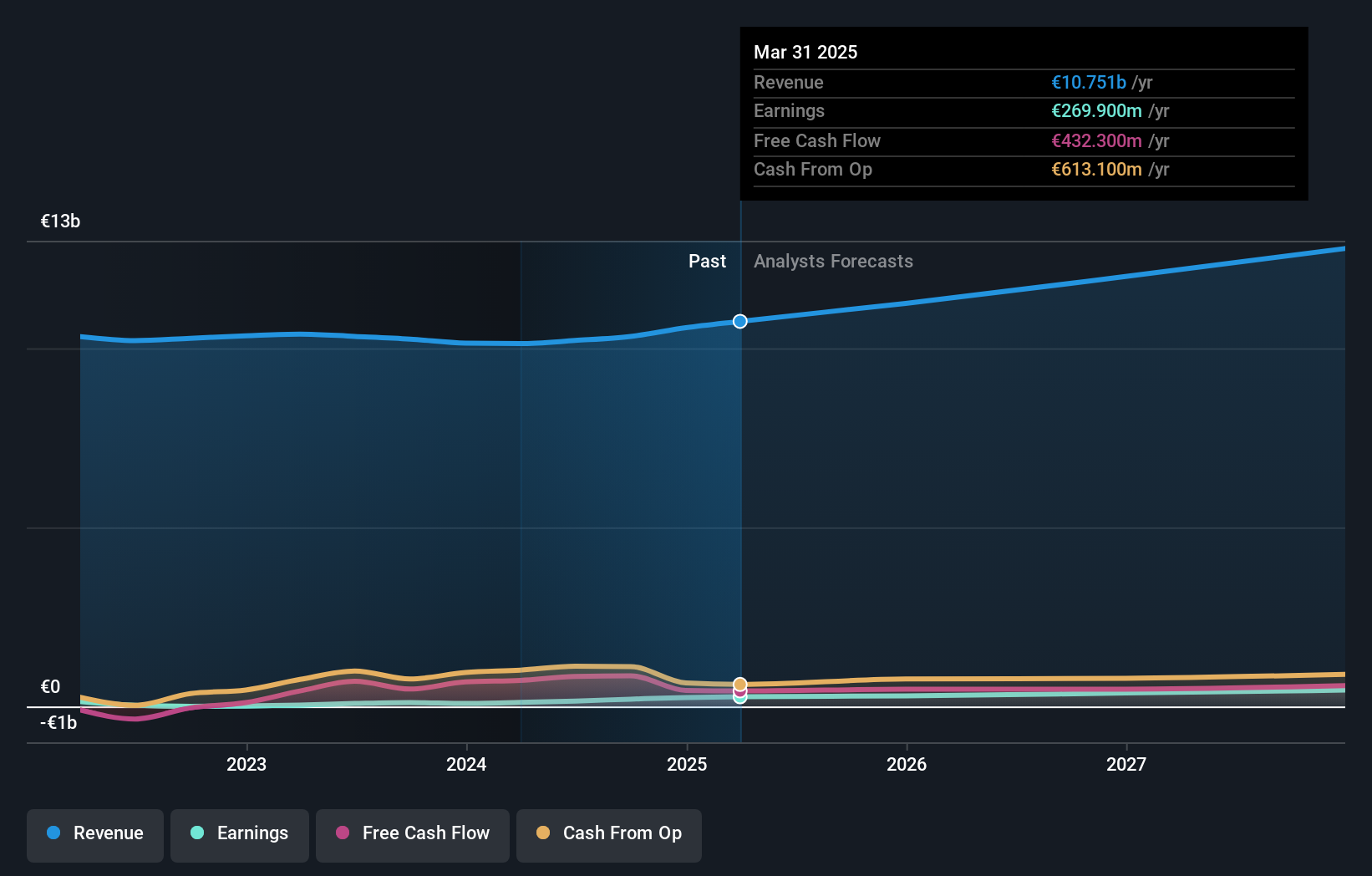

Zalando (XTRA:ZAL)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Zalando SE, yaklaşık 6,01 milyar € piyasa değerine sahip, moda ve yaşam tarzı ürünlerinde uzmanlaşmış bir çevrimiçi perakendecidir.

Faaliyetler: Şirket, online moda ve yaşam tarzı platformundan 10,40 milyar € gelir elde etmektedir.

İçeriden Sahiplik: 10.4%

Kazanç Büyüme Tahmini: Yıllık %26,4

İçeriden öğrenenlerin sahipliğinin yüksek olduğu bir Alman büyüme şirketi olan Zalando SE, tahmini gerçeğe uygun değerinin %53,6 altında işlem görerek potansiyel değer düşüklüğüne işaret ediyor. Kazançları geçen yıl %184,3 oranında artarken, önümüzdeki üç yıl boyunca kazançların yıllık %26,42 oranında artacağı tahminiyle gelecek beklentileri güçlü. Ancak, özkaynak kârlılığının %12,6 ile düşük kalması bekleniyor. Son faaliyetler arasında 2024 yılı için mütevazı bir satış ve brüt mal hacmi büyüme görünümü sunmak ve Avrupa çapında çok sayıda sektör konferansına katılmak yer alıyor.

- Detaylı analitik gelecek büyüme raporumuzla Zalando'nun nüanslarını keşfetmek için buraya tıklayın.

- Derlediğimiz değerleme raporu, Zalando'nun mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Avantaj Sağlamak

- İçeriden Sahipliği Yüksek, Hızlı Büyüyen 18 Alman Şirketi endeksimizin tamamına erişmek için buraya tıklayın.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayarak yatırım kararlarınıza netlik kazandırın, burada hisse senetlerinizin tüm hayati işaretlerini zahmetsizce izleyebilirsiniz.

- Simply Wall St, ileriyi düşünen yatırımcılar için ücretsiz ve kullanıcı dostu bir uygulama olarak küresel piyasa trendlerinin kilidini açan anahtarınızdır.

Diğer Yatırım Tarzlarına Girmeye Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Zalando might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.