Temmuz 2024'te İçeriden Sahipliğin Yüksek Olduğu En İyi Büyüme Şirketleri

Reviewed by Simply Wall St

Küresel piyasalar dalgalı faiz oranları ve karışık ekonomik sinyallerin damgasını vurduğu bir ortamda seyrederken, yatırımcılar çeşitli sektörlerdeki performans eğilimlerini dikkatle gözlemliyor. Böyle bir ortamda, yüksek içeriden sahipliğe sahip büyüme şirketleri, büyüme hisselerinin son zamanlarda tercih edildiği daha geniş piyasa dinamikleriyle yakından uyumlu olarak, firma güveni ve potansiyel esneklik hakkında benzersiz bilgiler sunabilir.

İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Gaming Innovation Group (OB:GIG) | 26.7% | 36.9% |

| Seojin SystemLtd (KOSDAQ:A178320) | 27.9% | 58.7% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Teknoloji Grubu Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Adocia (ENXTPA:ADOC) | 11.9% | 59.8% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Tarayıcıdaki seçeneklerden birkaçına bir göz atalım.

Guangzhou Kingmed Diagnostics Group (SHSE:603882)

Simply Wall St Büyüme Notu: ★★★★☆☆

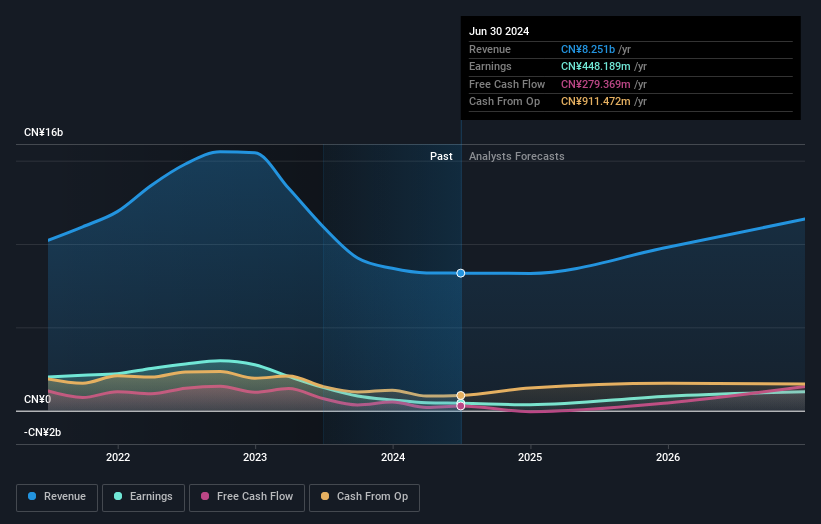

Genel Bakış: Guangzhou Kingmed Diagnostics Group Co., Ltd. sağlık sektöründe faaliyet göstermekte ve yaklaşık 12,79 milyar CN¥ piyasa değeri ile teşhis hizmetleri sunmaktadır.

Faaliyetler: Şirketin 8,26 milyar CN¥ tutarındaki ana geliri üçüncü taraf tıbbi tanı hizmetlerinden elde edilmektedir.

İçeriden Sahiplik: 17.6%

Guangzhou Kingmed Diagnostics Group, 2024 yılının ilk çeyreğinde bir önceki yılın kârıyla keskin bir tezat oluşturacak şekilde net zararla karışık bir mali performans sergilemiştir. Bu gerilemeye rağmen, şirketin önümüzdeki üç yıl içinde Çin pazarının genelini geride bırakarak önemli bir kazanç artışı kaydetmesi bekleniyor. Bu büyüme potansiyeli, şirkete en yakın olanların şirketin geleceğine duyduğu güvene işaret eden yüksek içeriden sahiplik oranıyla birleşiyor. Bununla birlikte, son zamanlarda yapılan hisse geri alımları ve serbest nakit akışları tarafından iyi karşılanmayan bir temettü, sermaye yönetimi stratejileri konusunda dikkatli olunması gerektiğini göstermektedir.

- Guangzhou Kingmed Diagnostics Group'un kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Guangzhou Kingmed Diagnostics Group değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret etmektedir.

SICC (SHSE:688234)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

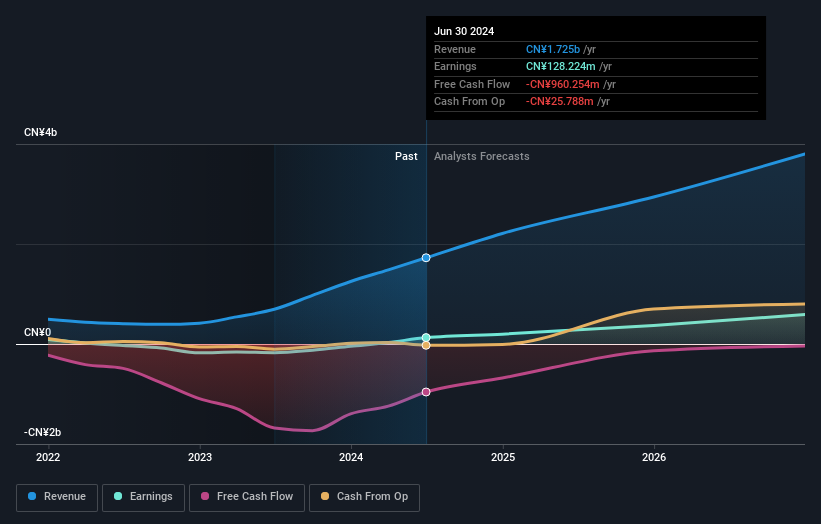

Genel Bakış: Hem yurt içinde hem de yurt dışında faaliyet gösteren SICC Co., Ltd. yaklaşık 20,74 milyar CN¥ piyasa değeri ile silisyum karbür yarı iletken malzemelerin araştırılması, geliştirilmesi, üretimi ve satışına odaklanmaktadır.

Faaliyetler: Şirket esas olarak silisyum karbür yarı iletken malzemelerin satışından toplam 1,48 milyar CN¥ gelir elde etmektedir.

İçeriden Sahiplik: 30.2%

SICC Co., Ltd. kısa bir süre önce net zarardan önemli ölçüde kâr raporlamaya geçiş yaptı; ilk çeyrek kazançları bir önceki yılın aynı dönemine kıyasla 193,08 milyon CNY'den 426,07 milyon CNY'ye önemli bir gelir artışı ve 46,1 milyon CNY net gelir gösterdi. Bu büyüme, yıllık kazançların %37 oranında artacağı ve %22,1'lik daha geniş Çin piyasası tahmininden daha iyi performans göstereceği öngörüsüyle destekleniyor. Bu olumlu göstergelere rağmen, şirketin özkaynak kârlılığının üç yıl içinde %11,1 gibi düşük bir seviyede kalması bekleniyor ve bu da uzun vadeli kârlılık ve verimlilikle ilgili potansiyel endişelere işaret ediyor.

- SICC'yi daha iyi anlamak için gelecekteki büyüme raporunun tamamını buradan inceleyebilirsiniz.

- Ustalıkla hazırlanmış değerleme raporumuz SICC'nin hisse fiyatının çok yüksek olabileceğini ima ediyor.

Merida Endüstri (TWSE:9914)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Merida Industry Co., Ltd. yaklaşık 66,22 milyar NT$ piyasa değeri ile Tayvan, Çin, Hong Kong, Japonya ve Avrupa gibi bölgelerde bisiklet ve bileşenleri üreten ve satan Tayvan merkezli bir şirkettir.

Faaliyetler: Şirket esas olarak bisiklet ve parçalarının üretimi ve satışı yoluyla 24,72 milyar NT$ gelir elde etmektedir.

İçeriden Sahiplik Oranı: %26,8

Merida Industry'nin kazançları, yıllık %31,9 olarak tahmin edilen ve daha geniş Tayvan pazarının %18,2'sini geride bırakan önemli bir büyümeye hazırlanıyor. Bununla birlikte, yıllık %13,3'lük gelir artışı tahminleri, kazanç artışına kıyasla daha yavaş bir hıza işaret ediyor. İçeriden öğrenenlerin sahiplik oranı sabit kalırken, son zamanlarda önemli bir alım ya da satım bildirilmedi. Son kurumsal düzenlemeler arasında temettü kesintileri ve liderlik değişiklikleri yer alıyor, bu da potansiyel olarak yönetişim dinamiklerini etkiliyor, ancak zorlu piyasa koşullarında gezinirken ve operasyonel verimlilik hedeflerken aktif yönetim katılımının altını çiziyor.

- Analist tahminleri raporumuzu buradan okuyarak Merida Industry'nin performansı hakkında derinlemesine bir bakış açısı edinin.

- Kapsamlı değerleme raporumuz, Merida Industry'nin finansal verilerinin haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

Fırsatı Yakalayın

- İçeriden Sahipliği Yüksek 1437 Hızlı Büyüyen Şirket envanterinin tamamına buradan ulaşabilirsiniz.

- Bu şirketlerde hisseniz mi var? Bildirimler ve ayrıntılı hisse senedi raporları için varlıklarınızı Simply Wall St'nin portföyüne entegre edin.

- Simply Wall St uygulaması ile yatırım yeteneğinizi geliştirin ve her kıtayı kapsayan temel piyasa istihbaratına ücretsiz erişimin keyfini çıkarın.

Başka Yatırımlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Guangzhou Kingmed Diagnostics Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.