Stock Analysis

Guangdong Huate Gas, İçeriden Yüksek Pay Alan Üç Büyüme Şirketine Öncülük Ediyor

Reviewed by Simply Wall St

Küresel piyasalar, tüketici fiyatları ve enflasyon oranlarındaki dalgalanmanın ortasında Russell 2000 ve S&P 500 gibi endekslerin yeni zirvelere ulaşmasıyla oldukça geniş bir ilerleme sergilerken, yatırımcılar piyasa dinamiklerini dikkatle gözlemliyor. Böyle bir ortamda, şirket yönetiminin çıkarları ile hissedarlarının çıkarları arasında güçlü bir uyum olduğunu gösteren, içeriden yüksek sahipliğe sahip büyüme şirketleri özellikle cazip olabilir.

İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| Kirloskar Pnömatik (BSE:505283) | 30.6% | 29.8% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Gaming Innovation Group (OB:GIG) | 26.7% | 37.4% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 25.4% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Teknoloji Grubu Holding (NasdaqGS:CRDO) | 14.5% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| Vow (OB:VOW) | 31.8% | 97.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Tarama aracımızdaki en iyi seçimlerden birkaçına göz atacağız.

Guangdong Huate Gas (SHSE:688268)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Guangdong Huate Gas Co., Ltd. yaklaşık 6,14 milyar CN¥ piyasa değerine sahip, gaz ve gaz ekipmanı üretimi ve tedariki konusunda uzmanlaşmış, Çin merkezli bir şirkettir.

Faaliyetler: Şirket gelirlerini esas olarak Çin'de gaz ve ilgili ekipmanların üretimi ve tedarikinden elde etmektedir.

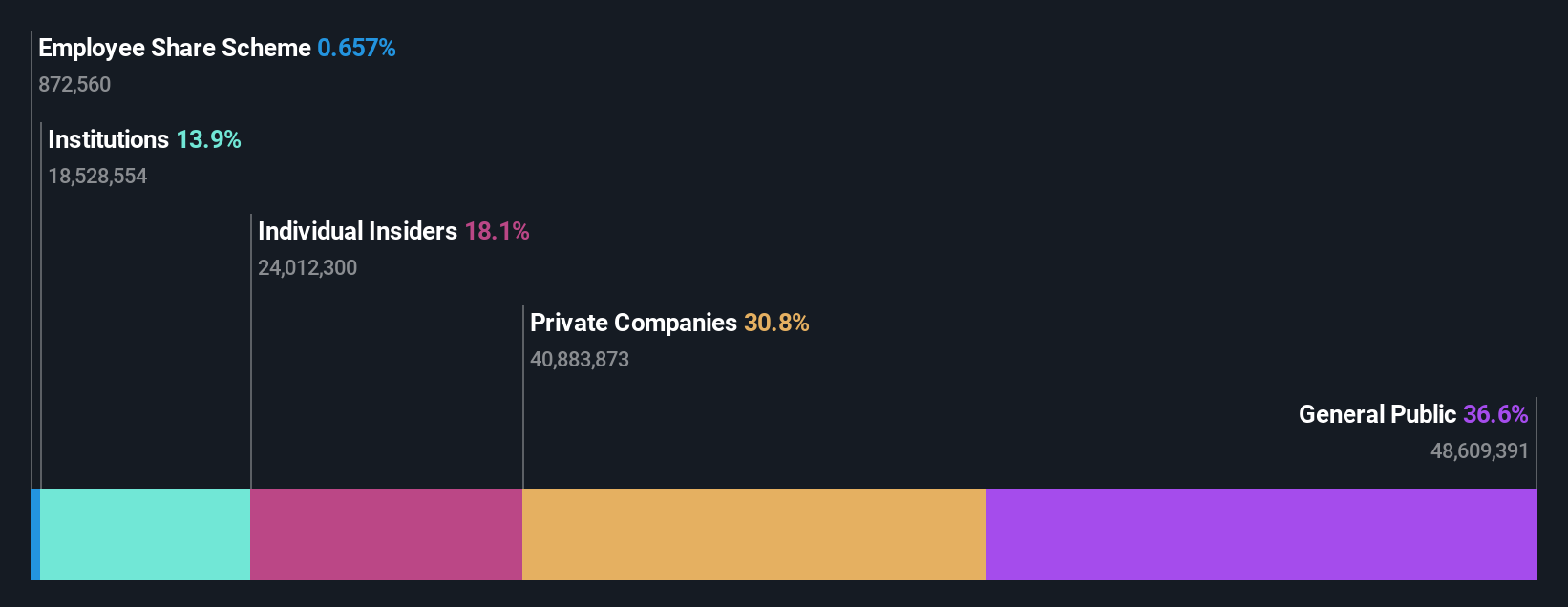

İçeriden Sahiplik: %22

Kazanç Büyüme Tahmini: Yıllık %29,2

Guangdong Huate Gas, Çin pazarının %22,2'sini geride bırakarak yıllık %29,23 oranında artması beklenen kazançlarıyla önemli bir büyümeye hazırlanıyor. Gelir tahminleri de umut verici görünmektedir; yıllık %22,7 oranında büyümesi öngörülmektedir ve yine %13,7 olan piyasa ortalamasından daha hızlıdır. Bununla birlikte, özkaynak kârlılığının %14,8 ile nispeten düşük olması bekleniyor ve %0,98'lik mütevazı temettü getirisi, potansiyel yeniden yatırım veya finansal esneklik endişelerine işaret eden serbest nakit akışları tarafından iyi desteklenmiyor.

- Guangdong Huate Gas'ın kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- En son değerleme raporumuzu inceledikten sonra, Guangdong Huate Gas'ın hisse fiyatı çok iyimser olabilir.

KEDE Sayısal Kontrol (SHSE:688305)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: KEDE Numerical Control Co., Ltd. yaklaşık 6,61 milyar CN¥ piyasa değeri ile Çin'de CNC sistemleri ve işlevsel bileşenlerin üretimi ve pazarlanması konusunda uzmanlaşmıştır.

Faaliyetler: Şirket esas olarak genel ekipman imalatı sektöründen toplam 468,13 milyon CN¥ gelir elde etmektedir.

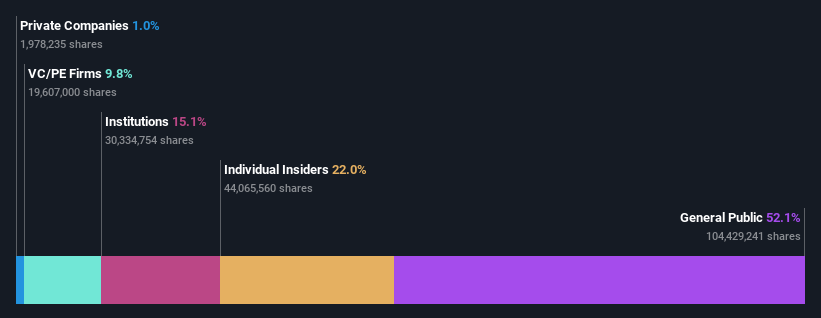

İçeriden Sahiplik: 18.1%

Kazanç Büyüme Tahmini: Yıllık %43,8

KEDE Numerical Control geçen yıl 85,25 milyon CNY olan gelirini bu çeyrekte 101,12 milyon CNY'ye yükselterek sağlam bir gelir artışı gösterdi, ancak net gelir 26,88 milyon CNY'den 15,06 milyon CNY'ye geriledi. Hissedarların son dönemdeki seyrelmesine rağmen, şirketin kazançlarının önümüzdeki üç yıl boyunca yıllık olarak çok büyük bir marjla artması ve hem gelir hem de kazanç tahminlerinde Çin pazarının büyüme oranından önemli ölçüde daha iyi performans göstermesi bekleniyor. Bununla birlikte, öngörülen öz sermaye getirisi %14,5 civarında düşük kalmaktadır.

- KEDE Numerical Control'ü daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- KEDE Numerical Control değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret etmektedir.

Suzhou Shijing Environmental TechnologyLtd (SZSE:301030)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: SZSE:301030 kodu ile faaliyet gösteren Suzhou Shijing Environmental Technology Ltd, yaklaşık 4,81 milyar CN¥ piyasa değeri ile çevre koruma teknolojilerine odaklanmış bir şirkettir.

Faaliyetler: Şirket, esas olarak kirlilik ve arıtma kontrol ürünleri segmentinden yaklaşık 3,73 milyar CN¥ gelir elde etmektedir.

İçeriden Sahiplik: %22

Kazanç Büyüme Tahmini: Yıllık %54,9

Suzhou Shijing Environmental TechnologyLtd, yıllık gelirini 1,43 milyar CNY'den 3,44 milyar CNY'ye çıkararak ve net gelirini iki kattan fazla artırarak 216,65 milyon CNY'ye yükselterek güçlü bir finansal büyüme göstermiştir. Hisse fiyatındaki yüksek dalgalanmaya rağmen, şirketin kazançlarının yıllık olarak etkileyici bir oranda artacağı ve Çin pazar ortalamasını önemli ölçüde geride bırakacağı tahmin ediliyor. Son dönemdeki faaliyetler arasında hisse geri alımı ve tutarlı temettü ödemeleri yer almakta olup, temettülerin serbest nakit akışları tarafından iyi bir şekilde karşılanmamasına rağmen yönetimin güvenini yansıtmaktadır.

- Buradaki kapsamlı analist tahminleri raporumuzla Suzhou Shijing Environmental TechnologyLtd'nin karmaşıklıklarında gezinin.

- Suzhou Shijing Environmental TechnologyLtd değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret ediyor.

Sonraki Adımlar

- Yüksek İçeriden Sahipliğe Sahip 1438 Hızlı Büyüyen Şirketten oluşan kapsamlı listemizi buraya tıklayarak açın.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayarak yatırım kararlarınıza netlik kazandırın, burada hisse senetlerinizin tüm hayati işaretlerini zahmetsizce izleyebilirsiniz.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.