İçeriden Sahiplik Oranı %21'e Kadar Çıkan En İyi Büyüme Şirketleri

Reviewed by Simply Wall St

Son haftalarda, küresel piyasalar ABD'de "kırmızı süpürme" beklentileriyle canlandı ve S&P 500 ve Nasdaq Composite gibi büyük endeksler, yatırımcıların olumlu büyüme ve vergi politikaları beklentileriyle rekor seviyelere ulaştı. Bu iyimserliğin ortasında, içeriden önemli ölçüde sahip olunan büyüme şirketlerinin belirlenmesi, operasyonlara en yakın olanların gelecekteki potansiyellerine güçlü bir güven duydukları işletmeler hakkında fikir verebilir.

İçeriden Sahipliğin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| İnsanlar ve Teknoloji (KOSDAQ:A137400) | 16.4% | 36.6% |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 42.1% |

| Laopu Gold (SEHK:6181) | 36.4% | 33.9% |

| Medley (TSE:4480) | 34% | 30.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 31.1% | 49.1% |

| Findi (ASX:FND) | 34.8% | 64.8% |

| Adveritas (ASX:AV1) | 21.2% | 144.2% |

| Plenti Group (ASX:PLT) | 12.8% | 107.6% |

| Brightstar Resources (ASX:BTR) | 16.2% | 84.6% |

| UTI (KOSDAQ:A179900) | 33.1% | 134.6% |

İşte tarayıcıdan birkaç seçeneğe bir göz atın.

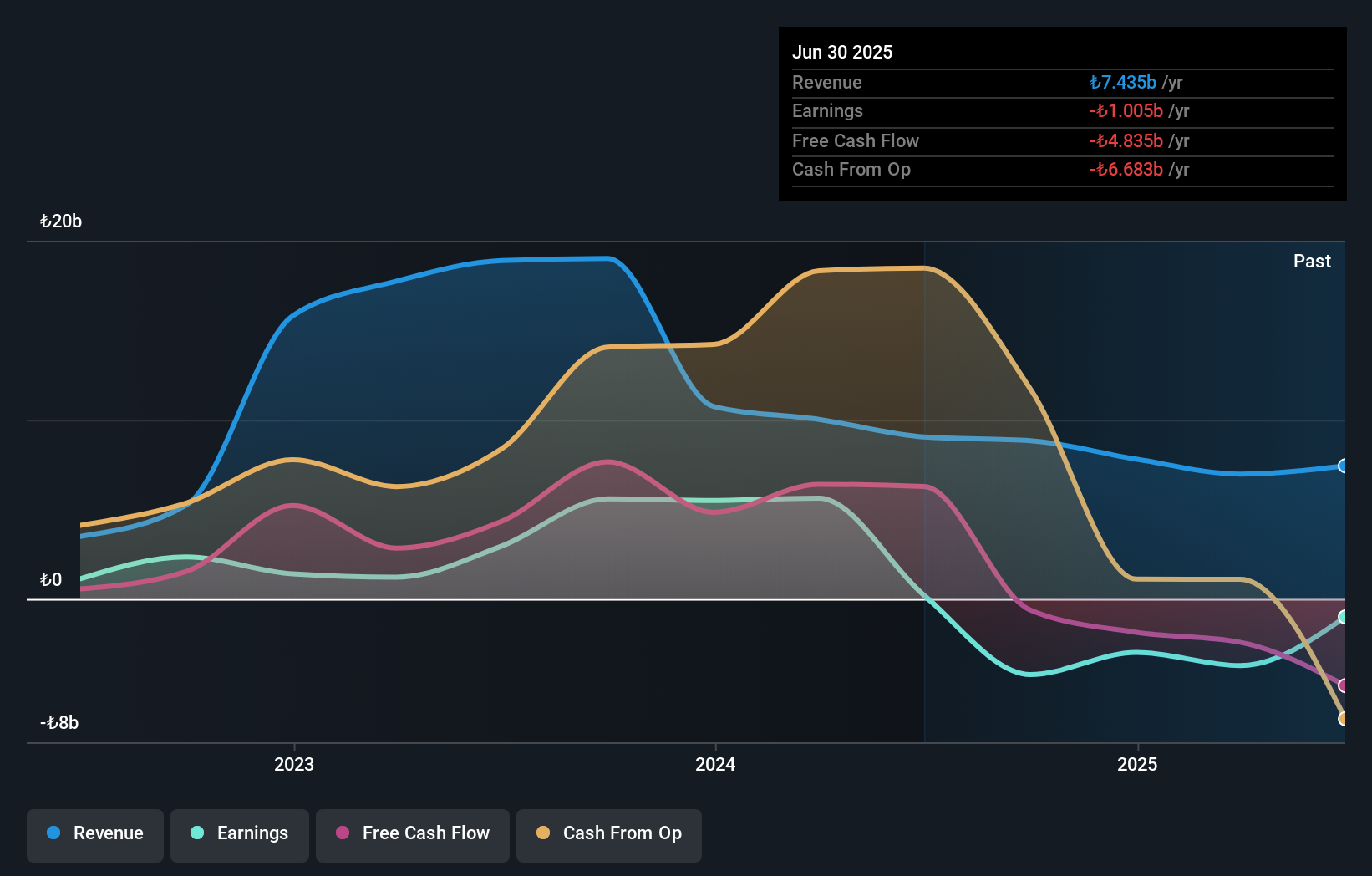

Odas Elektrik Üretim Sanayi Ticaret (IBSE:ODAS)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Odas Elektrik Üretim Sanayi Ticaret A.Ş., bağlı ortaklıkları ile birlikte 8,61 milyar TL piyasa değeri ile hem Türkiye'de hem de uluslararası alanda doğal gaz kombine çevrimleri ile elektrik üretimi ve satışı yapmaktadır.

Faaliyetler: Şirket Özbekistan'dan 6,71 milyar TL gelir elde ederken, Türkiye Cumhuriyeti'nde 1,54 milyar TL negatif gelir elde etmektedir.

İçeriden Sahiplik Oranı: %21,5

Odas Elektrik Üretim Sanayi Ticaret'in yıllık %32 ile Türkiye pazarının ortalaması olan %25,5'in üzerinde önemli bir gelir büyümesi yaşayacağı tahmin edilmektedir. 2024'ün 2. çeyreğindeki 2,34 milyar TL'lik net zarar da dahil olmak üzere son dönemdeki finansal aksaklıklara rağmen, şirketin üç yıl içinde kâra geçmesi bekleniyor. Şu anda tahmini gerçeğe uygun değerine göre önemli bir iskonto ile işlem gören Odas, mevcut zorluklara rağmen yüksek büyüme beklentileriyle potansiyel yukarı yönlü teklifler sunuyor.

- Kapsamlı büyüme tahmini raporumuzla Odas Elektrik Üretim Sanayi Ticaret'in özelliklerine buradan göz atabilirsiniz.

- Değerleme raporumuza göre, Odas Elektrik Üretim Sanayi Ticaret'in hisse fiyatının daha ucuz tarafta olabileceğine dair bir gösterge var.

HealthCare Global Enterprises (NSEI:HCG)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: HealthCare Global Enterprises Limited, iştirakleriyle birlikte hem Hindistan'da hem de uluslararası alanda kanser ve doğurganlık odaklı tıbbi ve sağlık hizmetleri sunmaktadır ve 64,78 milyar ₹ piyasa değerine sahiptir.

Faaliyetler: Şirketin gelirleri temel olarak hastanelerin kurulması ve yönetilmesi ile tıbbi teşhis hizmetlerinden elde edilmekte olup toplam geliri 19,77 milyar ₹'dir.

İçeriden Sahiplik: 13.8%

HealthCare Global Enterprises, yıllık %13,1'lik tahmini gelir büyümesi ve %44,8'lik kazanç büyümesiyle Hindistan pazarını geride bırakmaya hazırlanıyor. Düşük özsermaye getirisi beklentilerine rağmen, şirketin son finansalları güçlü bir performans sergiliyor. 2. çeyrek satışları 5,52 milyar ₹'ye ulaştı ve net gelir bir yıl önceki 135,7 milyon ₹'den 179,9 milyon ₹'ye yükseldi. İçeriden öğrenenlerin faaliyetleri, önemli hacimlerde olmasa da son zamanlarda satıştan daha fazla alım olduğunu gösteriyor ve bu da liderlik değişikliklerinin ortasında içeriden öğrenenler arasında ihtiyatlı bir iyimserliğe işaret ediyor.

- Detaylı analitik gelecek büyüme raporumuzla HealthCare Global Enterprises'ın nüanslarını keşfetmek için buraya tıklayın.

- Derlediğimiz değerleme raporu, HealthCare Global Enterprises'ın mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Dalian Insulator Group (SZSE:002606)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Piyasa değeri 4,53 milyar CN¥ olan Dalian Insulator Group Co., Ltd, hem Çin'de hem de uluslararası alanda porselen izolatörlerin araştırılması, geliştirilmesi, üretimi ve satışı ile ilgilenmektedir.

Faaliyetler: Şirketin gelirleri esas olarak porselen izolatörlerin hem yurt içinde hem de yurt dışında araştırılması, geliştirilmesi, üretimi ve satışı faaliyetlerinden elde edilmektedir.

İçeriden Sahiplik: 13%

Dalian Insulator Group, Çin pazarının ortalamasını aşarak yıllık %27,2 oranında artması beklenen geliriyle güçlü bir büyüme yaşıyor. Şirketin kazançlarının, %14,5 gibi düşük bir öz sermaye getirisi öngörülmesine rağmen, yıllık %33 ile önemli ölçüde artacağı tahmin edilmektedir. Son mali veriler güçlü performansın altını çiziyor; Eylül 2024'te sona eren dokuz aylık dönemde satışlar 1,04 milyar CNY'ye ulaştı ve net gelir bir önceki yılki 38,68 milyon CNY'den 155,54 milyon CNY'ye yükseldi.

- Dalian Insulator Group'un potansiyeline kazanç büyüme raporumuzda daha yakından bakabilirsiniz.

- Buradaki değerleme raporumuz Dalian Insulator Group'un aşırı değerlenmiş olabileceğini gösteriyor.

Önemli Çıkarımlar

- Burada belirlediğimiz Yüksek İçeriden Sahipliğe Sahip Hızlı Büyüyen 1524 Şirketin tamamına dalın.

- Bunlardan herhangi biri varlık karışımınızın bir parçası mı? Simply Wall St'nin portföyünün analitik gücünden yararlanarak nasıl şekillendiklerine dair 360 derecelik bir görünüm elde edin.

- Dünya çapında hisse senedi piyasalarında gezinmek için ücretsiz rehberiniz Simply Wall St ile bilinçli yatırımın gücünü ortaya çıkarın.

Bazı Alternatifleri Keşfetmek İster misiniz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if HealthCare Global Enterprises might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.