İçeriden Sahipliğin Yüksek Olduğu Üç TSX Büyüme Şirketini Tanıtıyoruz

Reviewed by Simply Wall St

2024'ün ilk yarısı Kanada piyasasında, özellikle de teknoloji ve kamu hizmetleri gibi sektörlerde kayda değer bir güçle kapanırken, yatırımcılar sağlam ekonomik göstergelerin ve iyimser piyasa eğilimlerinin damgasını vurduğu bir döneme tanıklık ediyor. TSX sağlam kazanımlarla dayanıklılık göstererek bu ortamda büyüme fırsatları arayanlar için olumlu bir ton oluşturdu. Bu bağlamda, yüksek içeriden sahiplik oranına sahip hisse senetleri, şirket liderlerinin işletmelerinin gelecekteki beklentilerine önemli ölçüde güvendiklerini gösterdiğinden özellikle cazip olabilir.

Kanada'da Yüksek İçeriden Sahipliğe Sahip En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel Holdings (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 71.7% |

| Aya Altın & Gümüş (TSX:AYA) | 10.3% | 51.6% |

| Ivanhoe Mines (TSX:IVN) | 12.6% | 64.7% |

| Silver X Madencilik (TSXV:AGX) | 14.2% | 144.2% |

| Magna Madencilik (TSXV:NICU) | 10.6% | 95.1% |

| Almonty Industries (TSX:AII) | 12.3% | 105% |

Aşağıda, ekranımız tarafından filtrelenen hisse senetlerinden bir seçki sunuyoruz.

Colliers International Group (TSX:CIGI)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Colliers International Group Inc. yaklaşık 7,67 milyar CA$ piyasa değeri ile ticari gayrimenkul profesyonelleri ve yatırım yönetimi hizmetleri sunarak küresel çapta faaliyet göstermektedir.

Faaliyetler: Şirket, öncelikle Amerika'daki (2,53 milyar CA$), ardından Avrupa, Orta Doğu ve Afrika'daki (730,10 milyon CA$), Asya Pasifik'teki (616,58 milyon CA$) ve Yatırım Yönetimi hizmetlerindeki (489,23 milyon CA$) faaliyetlerinden gelir elde etmektedir.

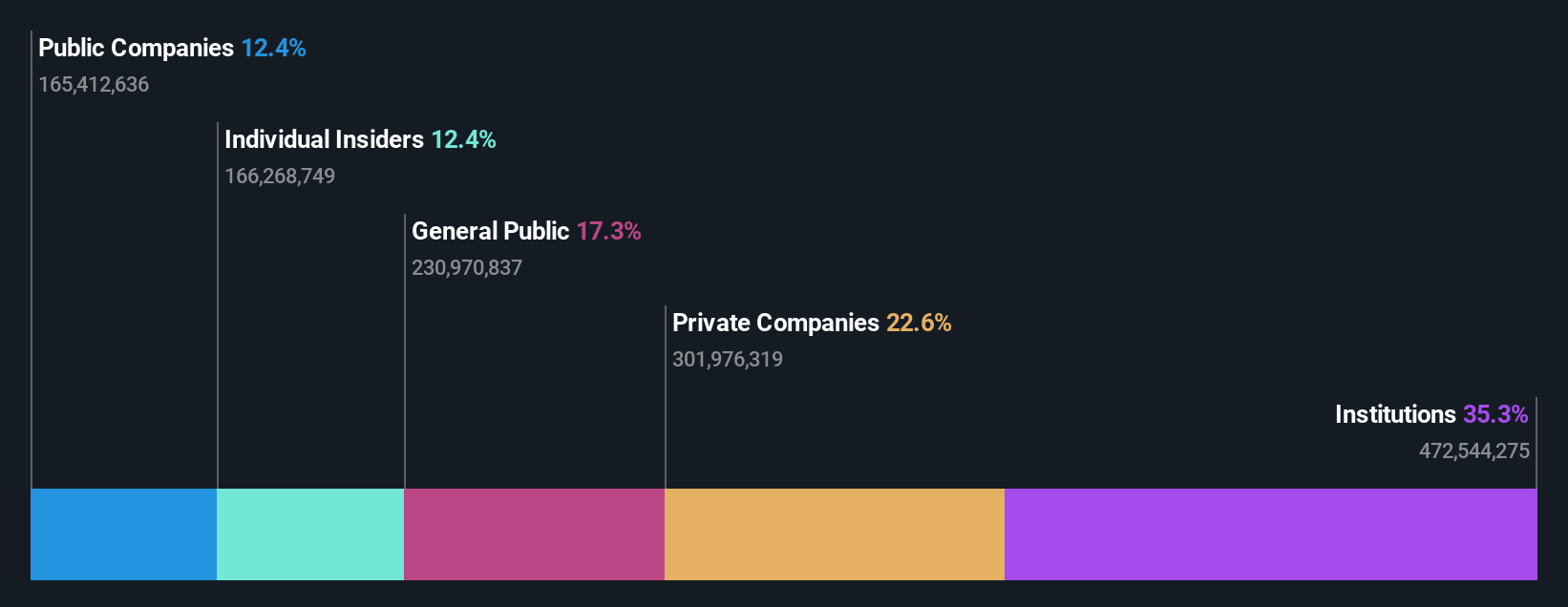

İçeriden Sahiplik: 14.2%

Colliers International Group, yıllık %9,5'lik tahmini gelir artışıyla Kanada pazar ortalamasının üzerinde güçlü bir büyüme göstermiştir. Kazançlar geçtiğimiz yıl yaklaşık %120 oranında arttı ve önümüzdeki üç yıl boyunca yıllık %38,34 gibi etkileyici bir oranda büyümesi bekleniyor. Geçen yıl hissedarların bir miktar seyrelmesine rağmen, içeriden öğrenenlerin son dönemdeki faaliyetleri satıştan çok alım olduğunu gösteriyor. Ancak borç seviyeleri, işletme nakit akışı tarafından yeterince karşılanmadığı için endişe vericidir. Mississippi'deki önemli bir mülkün pazarlanması gibi son dönemdeki girişimler operasyonel genişlemelerin altını çiziyor ancak finansal esneklik, çalışan hisse senedi sahipliği planları için yakın zamanda yapılan 57,62 milyon dolarlık raf tescili nedeniyle etkilenebilir.

- Detaylı analitik gelecek büyüme raporumuzla Colliers International Group'un nüanslarını keşfetmek için buraya tıklayın.

- En son değerleme raporumuzu inceledikten sonra, Colliers International Group'un hisse fiyatı çok kötümser olabilir.

goeasy (TSX:GSY)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Kanada'da faaliyet gösteren goeasy Ltd. easyhome, easyfinancial ve LendCare markaları aracılığıyla prime olmayan leasing ve borç verme hizmetleri sunmaktadır ve piyasa değeri 3,31 milyar CA$'dır.

Faaliyetler: Şirket, easyhome'dan 153,99 milyon CA$ ve easyfinancial'dan 1,17 milyar CA$ olmak üzere leasing ve borç verme hizmetleri yoluyla gelir elde etmektedir.

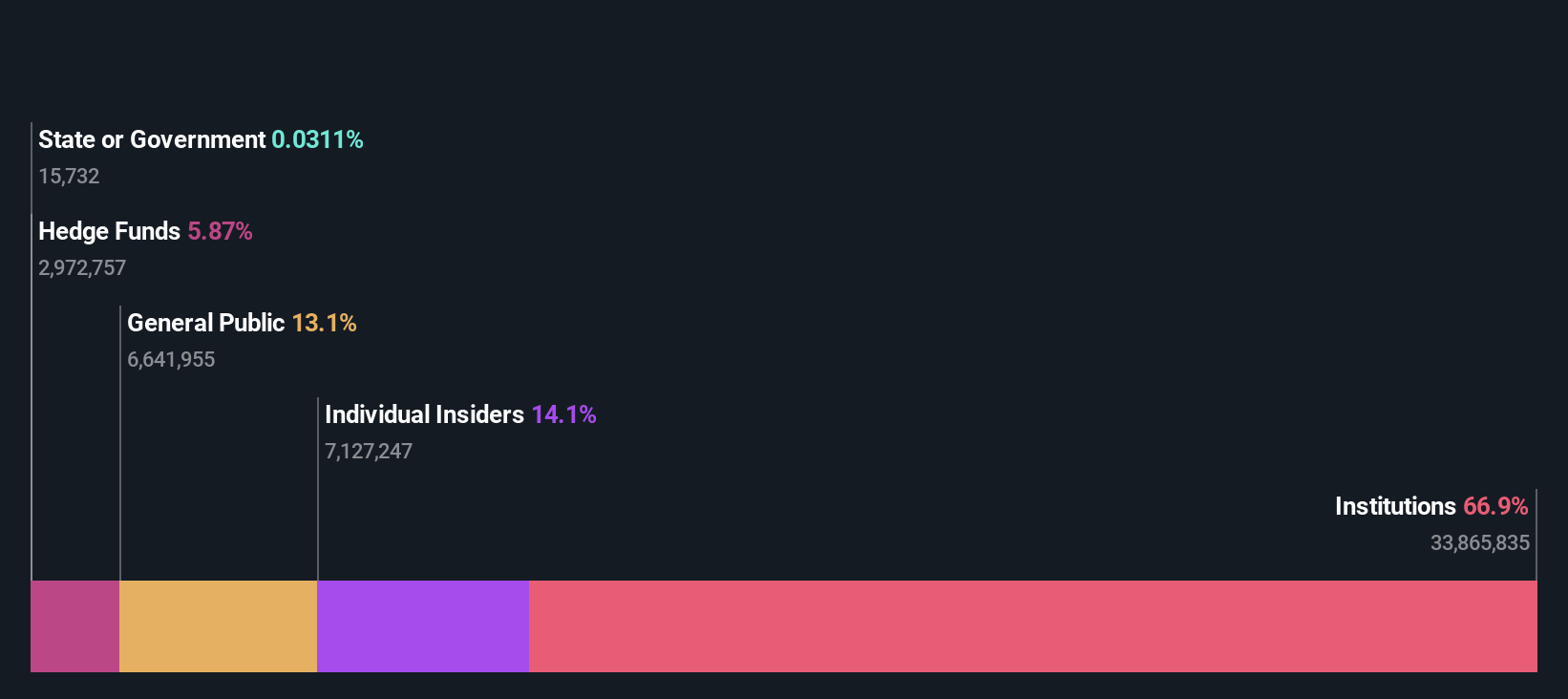

İçeriden Sahiplik: %21,5

İçeriden öğrenenlerin sahipliğinin yüksek olduğu Kanadalı bir büyüme şirketi olan goeasy Ltd. 2024 yılının ilk çeyreğinde gelirini 357,11 milyon CA$'a ve net gelirini 58,94 milyon CA$'a yükselterek umut verici bir finansal performans sergilemiştir. Şirketin kazançlarının yıllık %15,8 ile Kanada piyasası ortalamasının üzerinde büyüyeceği tahmin edilirken, işletme nakit akışıyla yeterince karşılanamayan borç ve nakit akışlarıyla yeterince desteklenmeyen temettüler nedeniyle zorluklarla karşılaşıyor. Son yönetici atamaları, tüketici kredisi hizmetlerini güçlendirmeyi, markaları genelinde stratejik yönü ve operasyonel verimliliği artırmayı amaçlıyor.

- Bu büyüme raporunda goeasy hisse senedi analizimize ilişkin kapsamlı içgörülerin kilidini açın.

- Son değerleme raporumuzun ışığında, goeasy'nin tahmini değerinin gerisinde işlem görmesi mümkün görünüyor.

Ivanhoe Mines (TSX:IVN)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Ivanhoe Mines Ltd. yaklaşık 23,25 milyar CA$ piyasa değerine sahip, özellikle Afrika'da mineral ve değerli metallerin madenciliği, geliştirilmesi ve araştırılmasına odaklanmış bir şirkettir.

Faaliyetler: Şirket esas olarak Afrika'da mineral ve değerli metallerin madenciliği, geliştirilmesi ve araştırılması yoluyla gelir elde etmektedir.

İçeriden Sahiplik: 12.6%

İçeriden önemli oranda sahipliğe sahip Kanadalı bir büyüme şirketi olan Ivanhoe Mines, yıllık sırasıyla %83 ve %64,72 oranında artacağı tahmin edilen gelir ve kazançlarıyla önemli bir büyümeye hazırlanıyor. Son zamanlarda içeriden gelen satışlara rağmen, Kamoa-Kakula'daki Faz 3 konsantratörünü planlanandan önce tamamlayarak işleme kapasitesini artıran ve bakır üretimini önemli ölçüde artırması beklenen firmanın stratejik ilerlemeleri belirgindir. Bununla birlikte, adil değer tahmininin %14,2 altında işlem görmekte ve operasyonel başarıların ortasında potansiyel olarak düşük değerli bir fırsat sunmaktadır.

- Kapsamlı büyüme tahmini raporumuzla Ivanhoe Mines'ın ayrıntılarına buradan ulaşabilirsiniz.

- En son değerleme raporumuzu inceledikten sonra, Ivanhoe Mines'ın hisse fiyatı fazla iyimser olabilir.

Bunu Gerçekleştirin

- Daha fazla mücevherin kilidini açın! İçeriden Sahipliği Yüksek Hızlı Büyüyen TSX Şirketleri tarayıcımız, keşfetmeniz için 26 şirketi daha ortaya çıkardı. 29 İçeriden Sahipliği Yüksek Hızlı Büyüyen TSX Şirketleri listemizi görmek için buraya tıklayın.

- Bu hisse senetlerine zaten yatırım yaptınız mı? Sizin gibi yatırımcıların bilgi sahibi ve proaktif olmasını kolaylaştırdığımız Simply Wall St ile bir portföy oluşturarak her gelişmeyi takip edin.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Farklı Bir Yaklaşıma Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if goeasy might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.