Avustralya piyasası, ABD piyasalarındaki güçlü performans ve potansiyel faiz indirimlerine ilişkin iyimserliğin etkisiyle olumlu bir açılış yapmaya hazırlanıyor. Bu iyimser hava çeşitli sektörlerde yankılanarak ekonomideki dayanıklılığı ve potansiyel büyümeyi vurguluyor. Bu bağlamda, yüksek içeriden sahipliğe sahip şirketler genellikle işi en iyi bilenlerin güçlü güvenine işaret ederek bu umut verici piyasa koşullarında onları özellikle ilgi çekici kılıyor.

Avustralya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 29.9% |

| Gratifii (ASX:GTI) | 15.6% | 112.4% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Hillgrove Kaynakları (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 85.4% |

| Plenti Group (ASX:PLT) | 12.8% | 106.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 63.9% |

| Alpha HPA (ASX:A4N) | 26.3% | 30.5% |

Aşağıda, ekranımız tarafından filtrelenen hisse senetlerinden bir seçki sunuyoruz.

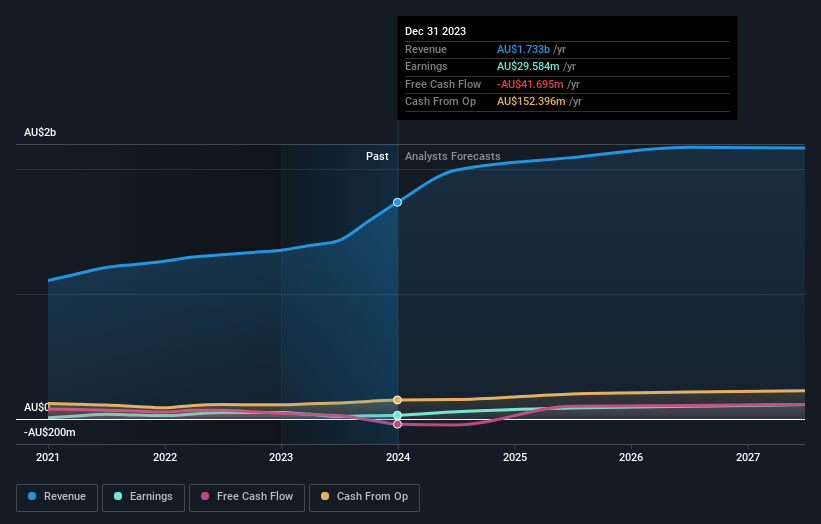

Kelsian Group (ASX:KLS)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Kelsian Group Limited, yaklaşık 1,40 milyar A$ piyasa değeri ile Avustralya, Amerika Birleşik Devletleri, Singapur ve Birleşik Krallık'ta kara ve deniz taşımacılığı ve turizm hizmetleri alanında faaliyet göstermektedir.

Faaliyetler: Şirket üç ana segment üzerinden gelir elde etmektedir: Avustralya Otobüs hizmetleri 934,76 milyon A$, Uluslararası Otobüs operasyonları 448,87 milyon A$ ve Denizcilik ve Turizm faaliyetleri toplam 337,90 milyon A$.

İçeridenSahiplik Oranı: %20,9

İçeriden öğrenenlerin sahipliğinin yüksek olduğu Kelsian Group, bazı finansal endişelere rağmen umut verici bir görünüm sergiliyor. Şirketin kazançlarının yıllık %25,84 oranında artması ve %13,9'luk Avustralya piyasa tahminini geride bırakması bekleniyor. Yıllık %5,8'lik gelir artışı, yüksek büyüme oranlarına kıyasla mütevazı olsa da, yine de %5,3'lük piyasa ortalamasını aşıyor. Son üç ayda satılandan daha fazla hisse satın alınması nedeniyle içeriden öğrenenlerin son faaliyetleri güveni yansıtıyor. Bununla birlikte, temettü karşılama sorunu ve kazançlar tarafından iyi karşılanmayan faiz ödemeleri gibi zorluklar bulunmaktadır.

- Bu büyüme raporunda Kelsian Group hisse senedi analizimize ilişkin kapsamlı bilgileri keşfedin.

- Değerleme raporumuza göre, Kelsian Group'un hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

Technology One (ASX:TNE)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Technology One Limited, yaklaşık 5,87 milyar A$ piyasa değeri ile hem Avustralya'da hem de uluslararası alanda entegre kurumsal iş yazılımı çözümleri geliştiren, pazarlayan, satan, uygulayan ve destekleyen bir şirkettir.

Faaliyetler: Şirketin gelirleri temel olarak üç segmentten elde edilmektedir: 317,24 milyon A$ üreten yazılım; 83,83 milyon A$ katkıda bulunan kurumsal; ve 68,13 milyon A$ ekleyen danışmanlık.

İçeriden Sahiplik: 12.3%

İçeriden sahiplik oranının yüksekliğiyle tanınan Technology One, istikrarlı bir büyüme göstermeye hazırlanıyor. Kazançları geçtiğimiz yıl %13,1 oranında arttı ve Avustralya pazarının %13,9'luk projeksiyonunu biraz aşarak yıllık %14,3 oranında artması bekleniyor. Yıllık %11,1'lik gelir artışı tahminleri de ulusal ortalama olan %5,3'ü aşmaktadır. Ancak bu büyüme, daha agresif endüstri kriterlerine kıyasla yüksek sayılmaz. Firmanın son sunumları ve sağlam yarı yıl kazançları, devam eden operasyonel başarısının altını çiziyor.

- Detaylı analitik gelecek büyüme raporumuzla Technology One'ın nüanslarını keşfetmek için buraya tıklayın.

- En son değerleme raporumuzu inceledikten sonra, Technology One'ın hisse fiyatı fazla iyimser olabilir.

Temple & Webster Group (ASX:TPW)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Temple & Webster Group Ltd, yaklaşık 1,12 milyar A$ piyasa değeri ile Avustralya genelinde mobilya, ev eşyaları ve ev geliştirme ürünleri konusunda uzmanlaşmış bir çevrimiçi perakendeci olarak faaliyet göstermektedir.

Faaliyetler: Şirket, esas olarak mobilya, ev eşyaları ve ev geliştirme ürünlerinin çevrimiçi satışı yoluyla toplam 442,25 milyon A$ gelir elde etmektedir.

İçeriden Sahiplik: 12.9%

Temple & Webster, Avustralya pazarını önemli ölçüde geride bırakan kazanç ve gelir tahminleriyle güçlü bir şekilde büyümeye hazırlanıyor. Beklenen yıllık büyüme oranları kazançlar için %35,08 ve gelirler için %21,2'dir. İçeriden yüksek sahiplik oranı genellikle güvene işaret etse de, 30 milyon A$ değerinde hisse geri alım planı da dahil olmak üzere son geri alım faaliyetleri, doğrudan içeriden alım veya satış eğilimlerinden ziyade hissedar değerini artırmaya yönelik stratejik bir çabaya işaret ediyor. Bununla birlikte, %19,6'lık tahmini Özkaynak Kârlılığı, özkaynaklardan kâr elde etme konusunda orta düzeyde bir verimliliğe işaret etmektedir.

- Temple & Webster Group'un kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Hazırladığımız değerleme raporu, Temple & Webster Group'un mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Her Şeyi Özetlemek

- İçeriden Sahipliği Yüksek 92 Hızlı Büyüyen ASX Şirketi endeksimizin tamamına erişmek için buraya tıklayın.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayın ve hisse senetlerinizle ilgili yeni uyarı işaretleri hakkında uyarılar alın.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Kelsian Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.