Stock Analysis

Os accionistas da Eversource Energy (NYSE:ES) sofrem mais perdas com a descida das acções em 5,3% esta semana, elevando as perdas de três anos para 21%

Para muitos investidores, o principal objetivo da seleção de acções é gerar rendimentos mais elevados do que o mercado em geral. Mas se tentarmos escolher acções, corremos o risco de obter um rendimento inferior ao do mercado. Lamentamos informar que os accionistas de longo prazo da Eversource Energy(NYSE:ES) tiveram essa experiência, com o preço das acções a cair 29% em três anos, contra um retorno de mercado de cerca de 20%. Para além disso, o preço das acções desceu 5,3% na última semana.

Depois de perder 5.3% na semana passada, vale a pena investigar os fundamentos da empresa para ver o que podemos inferir do desempenho anterior.

Veja a nossa última análise da Eversource Energy

Parafraseando Benjamin Graham: A curto prazo, o mercado é uma máquina de votar, mas a longo prazo é uma máquina de pesar. Uma forma de examinar como o sentimento do mercado mudou ao longo do tempo é olhar para a interação entre o preço das acções de uma empresa e os seus lucros por ação (EPS).

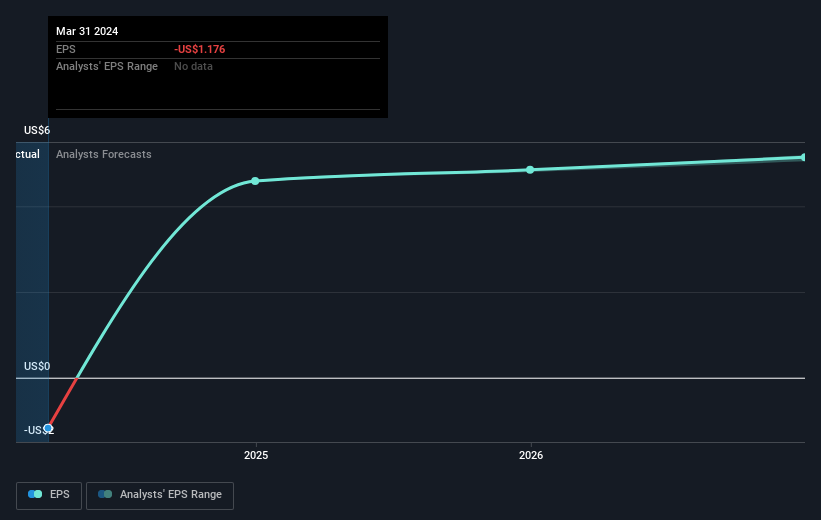

Ao longo dos três anos em que o preço das acções desceu, os resultados por ação (EPS) da Eversource Energy diminuíram significativamente, caindo para um prejuízo. Para esta situação contribuíram itens extraordinários. Devido ao prejuízo, não é fácil utilizar o EPS como um guia fiável para a empresa. Mas é seguro dizer que, em geral, esperamos que o preço das acções seja mais baixo em resultado disso!

Os ganhos por ação da empresa (ao longo do tempo) estão representados na imagem abaixo (clique para ver os números exactos).

Pode valer a pena dar uma vista de olhos ao nosso relatório gratuito sobre os ganhos, receitas e fluxo de caixa da Eversource Energy.

E quanto aos dividendos?

Ao analisar o retorno do investimento, é importante considerar a diferença entre o retorno total para o acionista (TSR) e o retorno do preço das acções. O TSR é um cálculo de retorno que contabiliza o valor dos dividendos em dinheiro (assumindo que qualquer dividendo recebido foi reinvestido) e o valor calculado de quaisquer aumentos de capital e cisões descontados. Assim, para as empresas que pagam dividendos generosos, o TSR é frequentemente muito mais elevado do que o retorno do preço das acções. Por acaso, a TSR da Eversource Energy nos últimos 3 anos foi de -21%, o que excede a rendibilidade do preço das acções mencionada anteriormente. Este facto deve-se em grande parte ao pagamento de dividendos!

Uma perspetiva diferente

Os accionistas da Eversource Energy perderam 12% no ano (mesmo incluindo os dividendos), mas o próprio mercado subiu 28%. Até os preços das acções de boas empresas caem por vezes, mas queremos ver melhorias nos indicadores fundamentais de uma empresa, antes de nos interessarmos demasiado. Lamentavelmente, os resultados do ano passado encerram uma série de maus resultados, com os accionistas a sofrerem uma perda total de 1,9% ao ano durante cinco anos. Sabemos que o Barão de Rothschild disse que os investidores devem "comprar quando há sangue nas ruas", mas alertamos para o facto de os investidores deverem primeiro certificar-se de que estão a comprar uma empresa de elevada qualidade. Considero muito interessante olhar para o preço das acções a longo prazo como um indicador do desempenho da empresa. Mas, para ter uma visão real, é necessário ter em conta outras informações. Tomemos os riscos, por exemplo - a Eversource Energy tem 2 sinais de alerta que pensamos que deve ter em atenção.

Se for como eu, não vai querer perder esta lista gratuita de pequenas empresas subvalorizadas que os investidores internos estão a comprar.

Note-se que as rendibilidades de mercado citadas neste artigo reflectem as rendibilidades médias ponderadas de mercado das acções que são atualmente transaccionadas nas bolsas americanas.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.