Stock Analysis

Infelizmente, os investidores no Dropbox (NASDAQ:DBX) perderam 12% nos últimos três anos

Como investidor, vale a pena esforçar-se por garantir que a sua carteira global bate a média do mercado. Mas é praticamente certo que, por vezes, se compram acções que ficam aquém dos rendimentos médios do mercado. Lamentamos informar que os accionistas de longo prazo da Dropbox, Inc.(NASDAQ:DBX) tiveram essa experiência, com o preço das acções a cair 12% em três anos, contra um retorno de mercado de cerca de 15%. Nos últimos noventa dias, vimos o preço das acções cair 27%.

Tendo isso em mente, vale a pena ver se os fundamentos subjacentes da empresa têm sido o motor do desempenho a longo prazo, ou se existem algumas discrepâncias.

Ver a nossa análise mais recente do Dropbox

No seu ensaio The Superinvestors of Graham-and-Doddsville, Warren Buffett descreveu como os preços das acções nem sempre reflectem racionalmente o valor de uma empresa. Comparando os lucros por ação (EPS) e as variações do preço das acções ao longo do tempo, podemos ter uma ideia de como as atitudes dos investidores em relação a uma empresa se transformaram ao longo do tempo.

Durante cinco anos de crescimento do preço das acções, o Dropbox passou de uma situação de prejuízo para uma situação de rentabilidade. Normalmente, seria de esperar que o preço das acções subisse em consequência disso. Por isso, vale a pena analisar outros indicadores para tentar compreender a evolução do preço das acções.

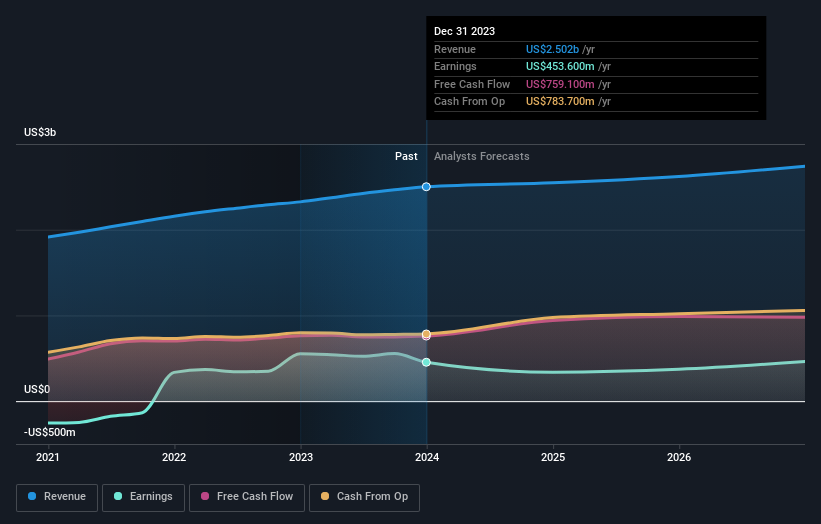

Na verdade, as receitas aumentaram 8,7% ao longo dos três anos, pelo que a queda do preço das acções também não parece depender das receitas. Talvez valha a pena investigar mais a fundo o Dropbox; embora possamos estar a perder alguma coisa com esta análise, também pode haver uma oportunidade.

O gráfico abaixo mostra como os ganhos e as receitas mudaram ao longo do tempo (revele os valores exactos clicando na imagem).

Temos o prazer de informar que o CEO é remunerado de forma mais modesta do que a maioria dos CEOs de empresas com capitalização semelhante. Mas, embora valha sempre a pena verificar a remuneração do CEO, a questão realmente importante é se a empresa pode aumentar os lucros no futuro. Se estiver a pensar comprar ou vender acções do Dropbox, deve consultar este relatório gratuito que apresenta as previsões de lucros dos analistas.

Uma perspetiva diferente

Os accionistas do Dropbox obtiveram um retorno total de 3,9% durante o ano. Infelizmente, isso fica aquém do retorno do mercado. Pelo lado positivo, continua a ser um ganho, e é certamente melhor do que a perda anual de cerca de 0,2% sofrida ao longo de meia década. É bem possível que o negócio esteja a estabilizar. É sempre interessante acompanhar o desempenho do preço das acções a longo prazo. Mas para compreender melhor o Dropbox, temos de ter em conta muitos outros factores. Por exemplo, descobrimos 3 sinais de alerta para o Dropbox (1 é um pouco preocupante!) que deve ter em atenção antes de investir aqui.

É claro que o Dropbox pode não ser a melhor ação para comprar. Por isso, talvez queira ver esta coleção gratuita de acções de crescimento.

Note-se que os retornos de mercado citados neste artigo reflectem os retornos médios ponderados de mercado das acções atualmente transaccionadas nas bolsas americanas.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.