Stock Analysis

Estimativas de analistas: Aqui está o que os corretores pensam da Coty Inc. (NYSE: COTY) após seu relatório do primeiro trimestre

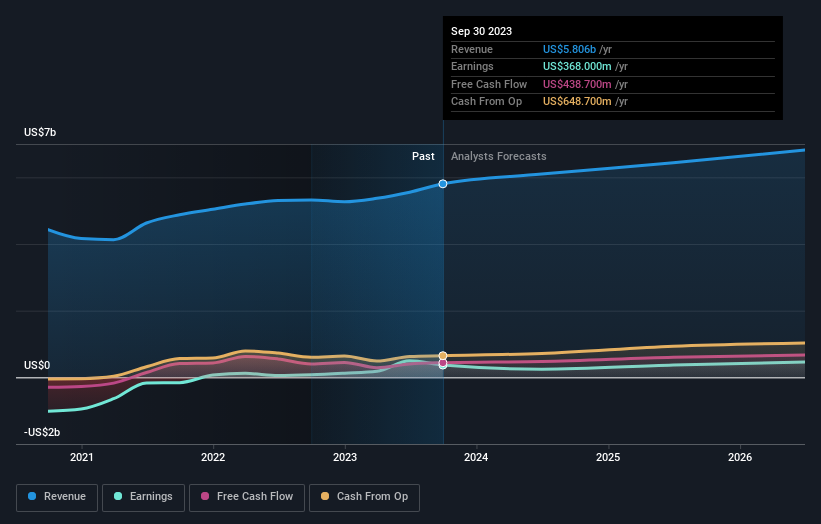

Como deve saber, a Coty Inc. (NYSE:COTY ) divulgou recentemente os seus números trimestrais. As receitas superaram as expectativas, ficando 3,9% à frente das previsões, e a empresa ficou equilibrada em termos de lucros por ação (EPS). Na sequência do resultado, os analistas actualizaram o seu modelo de resultados e seria bom saber se consideram que houve uma forte mudança nas perspectivas da empresa ou se tudo continua na mesma. Os leitores ficarão satisfeitos por saber que agregámos as últimas previsões estatutárias para ver se os analistas mudaram de opinião sobre a Coty após os últimos resultados.

Veja a nossa última análise da Coty

Após os últimos resultados, os 15 analistas da Coty estão agora a prever receitas de 6,10 mil milhões de dólares em 2024. Isso seria uma boa melhoria de 5.0% na receita em comparação com os últimos 12 meses. Prevê-se que os lucros estatutários por ação desçam 53% para 0,20 dólares no mesmo período. No período que antecedeu este relatório, os analistas tinham previsto receitas de 6,04 mil milhões de dólares e lucros por ação (EPS) de 0,28 dólares em 2024. Por conseguinte, houve definitivamente um declínio no sentimento após os últimos resultados, registando o grande corte nas novas previsões de EPS.

O preço-alvo de consenso manteve-se estável em US$ 12,75, com os analistas aparentemente votando que a previsão de lucros mais baixos não deverá levar a um preço mais baixo das acções num futuro previsível. No entanto, esta não é a única conclusão que podemos tirar destes dados, uma vez que alguns investidores também gostam de considerar o spread nas estimativas quando avaliam os preços-alvo dos analistas. Há algumas percepções variadas sobre a Coty, com o analista mais otimista avaliando-a em US$ 17,00 e o mais pessimista em US$ 10,00 por ação. Como se pode ver, os analistas não estão todos de acordo quanto ao futuro da ação, mas a gama de estimativas é ainda razoavelmente estreita, o que pode sugerir que o resultado não é totalmente imprevisível.

Outra forma de ver estas estimativas é no contexto do panorama geral, por exemplo, a forma como as previsões se comparam com o desempenho passado e se as previsões são mais ou menos optimistas em relação a outras empresas do sector . Há uma coisa que se destaca destas estimativas, que é o facto de se prever que a Coty cresça mais rapidamente no futuro do que no passado, com receitas que deverão apresentar um crescimento anualizado de 6,8% até ao final de 2024. Se for alcançado, este seria um resultado muito melhor do que o declínio anual de 8,6% registado nos últimos cinco anos. Compare-se isto com as estimativas dos analistas para o sector mais vasto, que sugerem que (em conjunto) as receitas do sector deverão crescer 6,0% anualmente. Assim, embora se espere que as receitas da Coty melhorem, parece que se espera que cresçam aproximadamente ao mesmo ritmo que a indústria em geral.

O resultado final

O mais importante a reter é que os analistas baixaram as suas estimativas de lucros por ação, mostrando que houve um claro declínio no sentimento após estes resultados. Felizmente, não houve mudanças reais nas previsões de receita, com o negócio ainda devendo crescer em linha com a indústria em geral. Não se registou qualquer alteração real no preço-alvo de consenso, o que sugere que o valor intrínseco da empresa não sofreu grandes alterações com as últimas estimativas.

Dito isto, a trajetória a longo prazo dos lucros da empresa é muito mais importante do que o próximo ano. Na Simply Wall St, temos uma gama completa de estimativas de analistas para a Coty até 2026, e pode vê-las gratuitamente na nossa plataforma aqui.

Não queremos estragar muito a festa, mas também encontrámos 2 sinais de alerta para a Coty (1 não deve ser ignorado!) aos quais deve estar atento.

Tem comentários sobre este artigo? Preocupado com o conteúdo?

Entre em contacto

connosco diretamente.

Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral.

Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro.

Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.