Stock Analysis

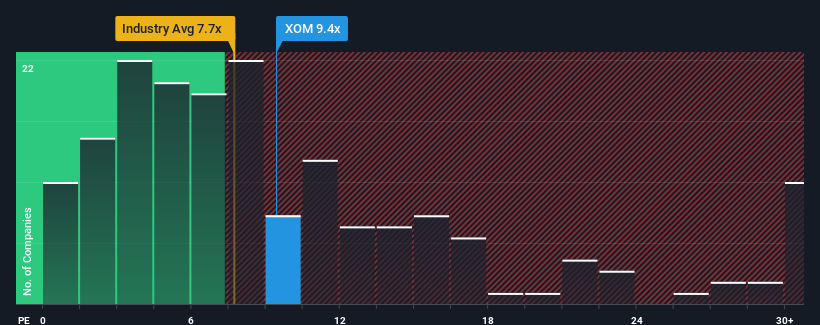

O rácio preço/lucro (ou "P/E") da Exxon Mobil Corporation(NYSE:XOM) de 9,4x pode fazer com que pareça uma compra neste momento, em comparação com o mercado dos Estados Unidos, onde cerca de metade das empresas têm rácios P/E superiores a 17x e mesmo P/E superiores a 32x são bastante comuns. No entanto, não é aconselhável tomar o P/E apenas pelo seu valor nominal, pois pode haver uma explicação para o facto de ser limitado.

A Exxon Mobil tem-se debatido ultimamente, uma vez que os seus lucros têm diminuído mais rapidamente do que a maioria das outras empresas. O P/E é provavelmente baixo porque os investidores pensam que este fraco desempenho dos lucros não vai melhorar de todo. Se ainda acreditam no negócio, prefeririam que a empresa não estivesse a perder lucros. Ou, pelo menos, esperaria que a queda dos lucros não se agravasse, se o seu plano é adquirir algumas acções enquanto a empresa está em desvantagem.

Ver a nossa análise mais recente da Exxon Mobil

Qual é a tendência de crescimento da Exxon Mobil?

O único momento em que você se sentiria realmente confortável vendo um P / L tão baixo quanto o da Exxon Mobil é quando o crescimento da empresa está a caminho de ficar atrás do mercado.

Se analisarmos o último ano de ganhos, desanimadoramente os lucros da empresa caíram 18%. No entanto, nos últimos três anos, registou-se um excelente aumento global de 1 224% do EPS, apesar do seu desempenho insatisfatório a curto prazo. Assim, podemos começar por confirmar que a empresa fez, de um modo geral, um excelente trabalho de crescimento dos lucros ao longo desse período, apesar de ter tido alguns percalços pelo caminho.

Passando para o futuro, as estimativas dos analistas que cobrem a empresa sugerem que o crescimento dos lucros está a entrar em território negativo, diminuindo 3,1% ao ano nos próximos três anos. Com o mercado a prever um crescimento de 13% por ano, trata-se de um resultado dececionante.

Tendo em conta este facto, é compreensível que o P/E da Exxon Mobil se situe abaixo da maioria das outras empresas. No entanto, é pouco provável que a diminuição dos lucros conduza a um P/E estável a longo prazo. É possível que o P/E caia para níveis ainda mais baixos se a empresa não melhorar a sua rentabilidade.

A principal conclusão

Diríamos que o poder do rácio preço/lucro não é essencialmente um instrumento de avaliação, mas antes um indicador do sentimento atual dos investidores e das expectativas futuras.

Como suspeitávamos, o nosso exame das previsões dos analistas da Exxon Mobil revelou que as suas perspectivas de diminuição dos lucros estão a contribuir para o seu baixo P/E. Neste momento, os accionistas estão a aceitar o baixo P/E, uma vez que admitem que os lucros futuros provavelmente não proporcionarão surpresas agradáveis. A menos que estas condições melhorem, continuarão a constituir uma barreira para o preço das acções em torno destes níveis.

Antes de dar a sua opinião, descobrimos 2 sinais de alerta para a Exxon Mobil (1 não pode ser ignorado!) que deve ter em atenção.

Se os rácios P/E lhe interessam, talvez queira ver esta coleção gratuita de outras empresas com um forte crescimento dos lucros e rácios P/E baixos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.