Stock Analysis

A Starbucks Corporation (NASDAQ:SBUX) não está a atrasar o mercado em termos de crescimento ou de preços

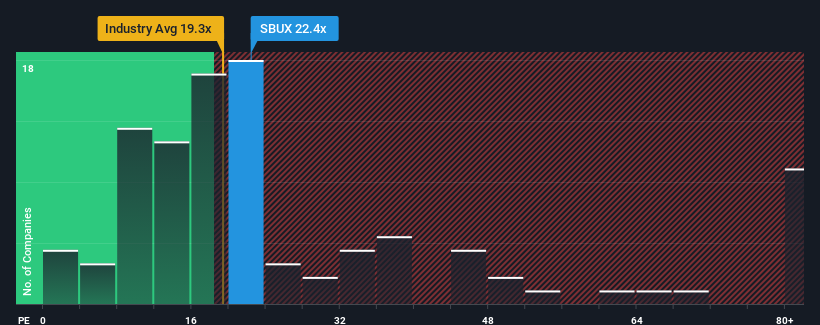

O rácio preço/lucro (ou "P/E") da Starbucks Corporation (NASDAQ:SBUX) de 22,4x pode fazer com que pareça uma venda neste momento, em comparação com o mercado dos Estados Unidos, onde cerca de metade das empresas têm rácios P/E inferiores a 16x e mesmo P/E inferiores a 9x são bastante comuns. No entanto, o P/E pode ser elevado por uma razão e requer uma investigação mais aprofundada para determinar se é justificado.

A Starbucks tem certamente feito um bom trabalho ultimamente, uma vez que o crescimento dos seus lucros tem sido positivo, enquanto a maioria das outras empresas tem visto os seus lucros regredirem. Parece que muitos esperam que a empresa continue a desafiar as adversidades do mercado em geral, o que aumentou a vontade dos investidores de pagar pelas acções. Caso contrário, os accionistas existentes poderão ficar um pouco nervosos quanto à viabilidade do preço das acções.

Veja nossa análise mais recente para Starbucks

O crescimento corresponde ao elevado P/E?

O rácio P/E da Starbucks seria típico de uma empresa que se espera que apresente um crescimento sólido e, sobretudo, um desempenho melhor do que o do mercado.

Retrospetivamente, o último ano proporcionou um ganho excecional de 30% nos resultados da empresa. O forte desempenho recente significa que a empresa também conseguiu aumentar o EPS em 568% no total ao longo dos últimos três anos. Por conseguinte, os accionistas teriam provavelmente acolhido favoravelmente estas taxas de crescimento dos lucros a médio prazo.

Relativamente ao futuro, as estimativas dos analistas que cobrem a empresa sugerem que os lucros deverão crescer 16% por ano durante os próximos três anos. Com o mercado a prever apenas 10% por ano, a empresa está posicionada para um resultado de lucros mais forte.

Tendo em conta este facto, é compreensível que o P/E da Starbucks se situe acima da maioria das outras empresas. Aparentemente, os accionistas não estão dispostos a vender uma empresa que tem em vista um futuro mais próspero.

A principal conclusão

Embora o rácio preço/lucro não deva ser o fator determinante para a compra ou não de uma ação, é um barómetro bastante capaz das expectativas de lucros.

Como suspeitávamos, o nosso exame das previsões dos analistas da Starbucks revelou que as suas perspectivas de lucros superiores estão a contribuir para o seu elevado P/L. Nesta fase, os investidores consideram que o potencial de deterioração dos lucros não é suficientemente grande para justificar um rácio P/E mais baixo. A menos que estas condições se alterem, continuarão a dar um forte apoio ao preço da ação.

Não queremos estragar muito a festa, mas também encontrámos dois sinais de alerta para a Starbucks (um não deve ser ignorado!), aos quais é preciso estar atento.

Se não tem a certeza sobre a força do negócio da Starbucks, explore a nossa lista interactiva de acções com fundamentos sólidos para outras empresas que lhe possam ter escapado.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.