Stock Analysis

Meritage Homes Corporation (NYSE: MTH) parece barato, mas talvez não seja atraente o suficiente

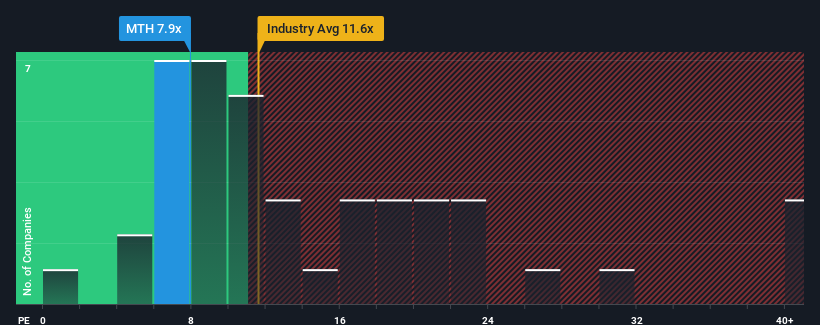

Com um rácio preço/lucro (ou "P/E") de 7,9x, a Meritage Homes Corporation(NYSE:MTH) pode estar a enviar sinais de alta neste momento, dado que quase metade de todas as empresas nos Estados Unidos têm rácios P/E superiores a 17x e mesmo P/E's superiores a 33x não são invulgares. No entanto, o P/E pode ser bastante baixo por uma razão e requer uma investigação mais aprofundada para determinar se é justificado.

Embora o mercado tenha registado um crescimento dos lucros ultimamente, os lucros da Meritage Homes entraram em marcha-atrás, o que não é muito bom. Parece que muitos estão à espera que o desempenho dos lucros se mantenha, o que fez recuar o P/E. Se ainda gostamos da empresa, esperamos que não seja esse o caso, de modo a podermos adquirir algumas acções enquanto ela está em baixa.

Confira nossa análise mais recente para Meritage Homes

Existe algum crescimento para a Meritage Homes?

O índice P / L da Meritage Homes seria típico de uma empresa que deve apresentar um crescimento muito fraco ou mesmo queda nos lucros e, mais importante, ter um desempenho muito pior do que o mercado.

Retrospetivamente, o último ano apresentou uma frustrante diminuição de 17% nos resultados da empresa. No entanto, o último período de três anos registou um excelente aumento global de 122% no EPS, apesar do seu desempenho insatisfatório a curto prazo. Assim, podemos começar por confirmar que a empresa tem feito, de um modo geral, um excelente trabalho de crescimento dos lucros ao longo desse período, apesar de ter tido alguns percalços pelo caminho.

Passando para o futuro, as estimativas dos nove analistas que cobrem a empresa sugerem que o crescimento dos lucros está a entrar em território negativo, diminuindo 13% no próximo ano. Isto não é muito bom quando se espera que o resto do mercado cresça 10%.

Tendo em conta este facto, é compreensível que o P/E da Meritage Homes se situe abaixo da maioria das outras empresas. No entanto, é pouco provável que a diminuição dos lucros conduza a um P/E estável a longo prazo. Mesmo a manutenção destes preços poderá ser difícil de alcançar, uma vez que as fracas perspectivas estão a pesar sobre as acções.

A palavra final

Embora o rácio preço/lucro não deva ser o fator determinante para a compra ou não de uma ação, é um barómetro bastante capaz das expectativas de lucros.

Estabelecemos que a Meritage Homes mantém o seu P/L baixo devido à fraqueza da sua previsão de lucros decrescentes, como esperado. Neste momento, os accionistas aceitam o P/E baixo, uma vez que admitem que os lucros futuros não irão provavelmente proporcionar surpresas agradáveis. Nestas circunstâncias, é difícil prever uma forte subida do preço das acções num futuro próximo.

É preciso ter em conta os riscos, por exemplo - a Meritage Homes tem 2 sinais de alerta (e 1 que nos deixa um pouco desconfortáveis) que achamos que deve conhecer.

Se não tem a certeza sobre a força do negócio da Meritage Homes, por que não explorar a nossa lista interactiva de acções com fundamentos sólidos de negócios para algumas outras empresas que pode ter perdido.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.