Empresas de crescimento de propriedade de insiders para assistir em junho de 2024

Reviewed by Simply Wall St

À medida que os mercados globais continuam a navegar num cenário marcado por ganhos modestos de acções e indicadores económicos variáveis, os investidores continuam atentos às oportunidades que se alinham com estas condições em evolução. O elevado nível de participação de membros nas empresas em crescimento indica frequentemente uma forte confiança por parte daqueles que melhor conhecem o negócio, o que torna essas acções particularmente interessantes no ambiente atual, em que é fundamental discernir a estabilidade e o potencial.

As 10 principais empresas em crescimento com elevada participação de insiders

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| Indústrias Químicas Arqueanas (NSEI:ACI) | 22.9% | 28.9% |

| Grupo de Inovação do Jogo (OB:GIG) | 20.2% | 36.2% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| HANA Micron (KOSDAQ:A067310) | 20% | 93.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.8% | 84.4% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 79.3% |

Vamos descobrir algumas jóias do nosso screener especializado.

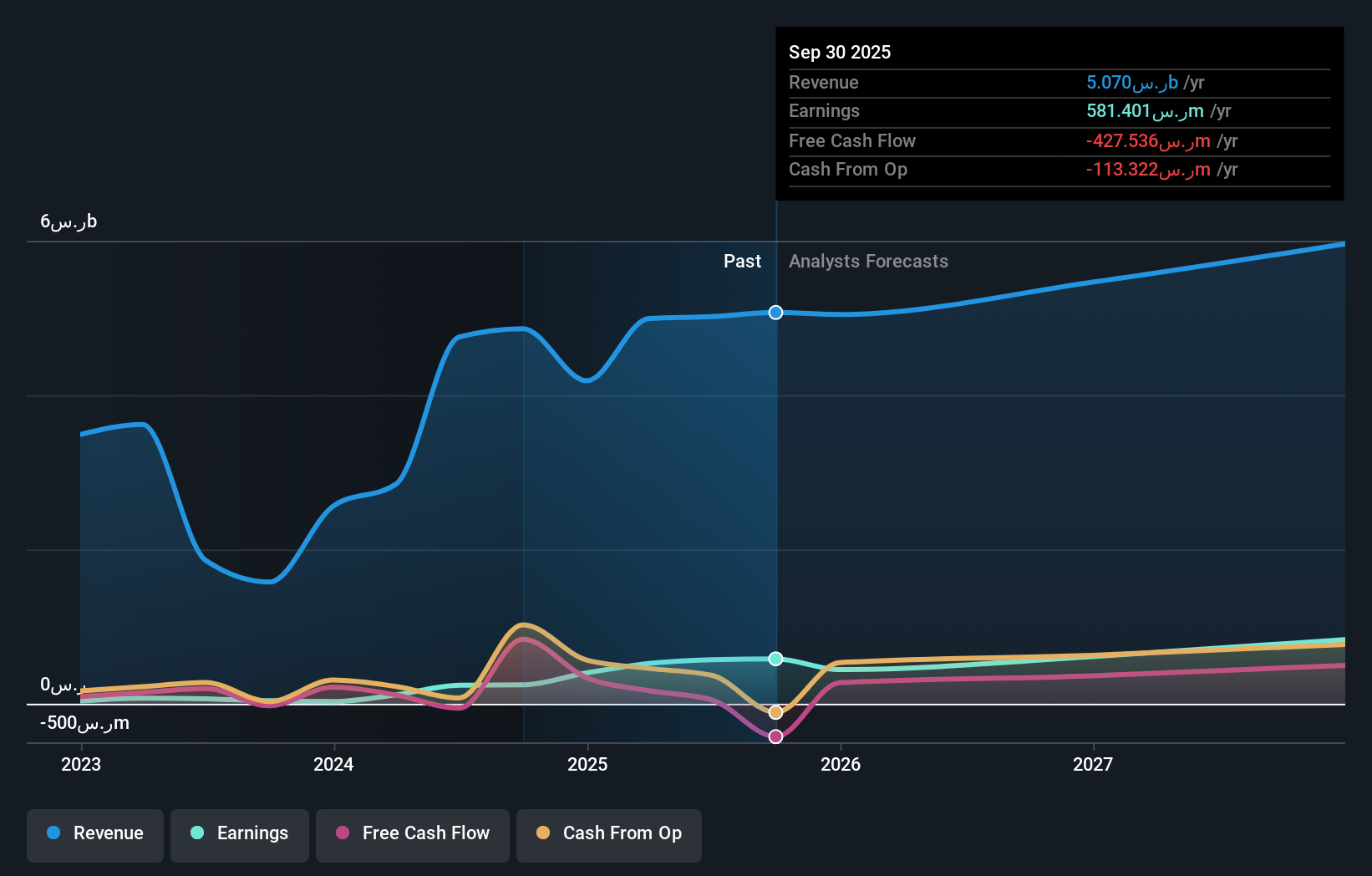

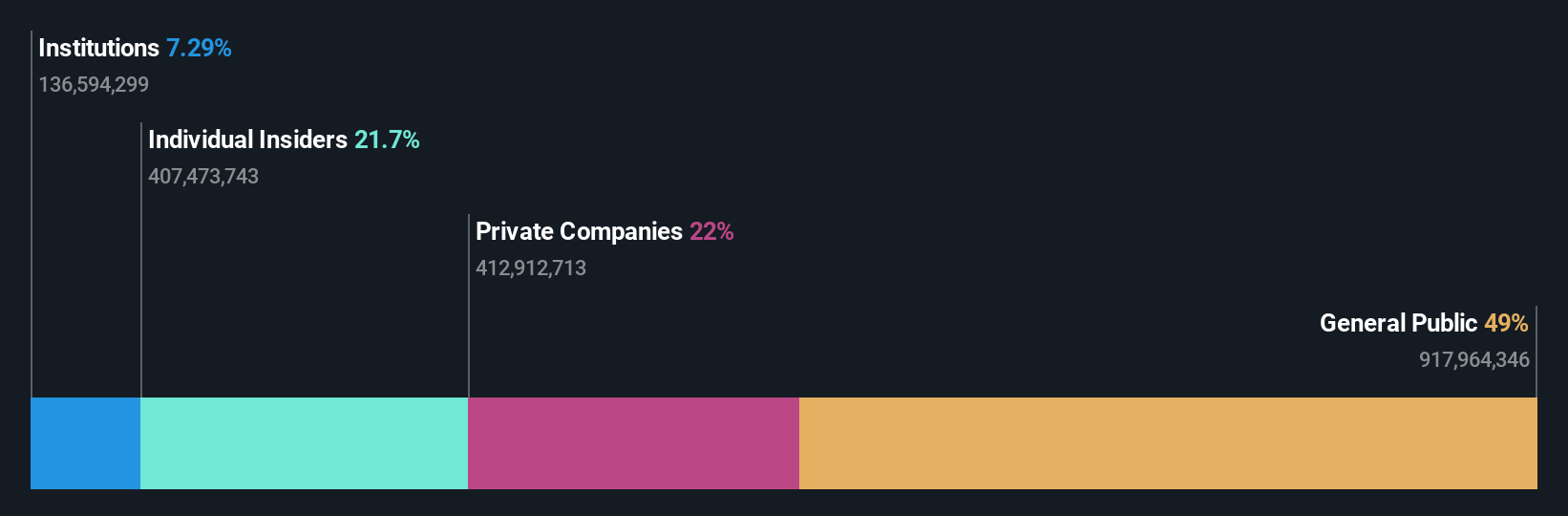

Grupo MBC (SASE:4072)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: O MBC Group é uma empresa de mídia com operações nos Emirados Árabes Unidos, Arábia Saudita, Egito, Iraque, Norte da África e internacionalmente, ostentando uma capitalização de mercado de SAR 14.20 bilhões.

Operações: A empresa gera receitas através das suas extensas operações de comunicação social nos Emirados Árabes Unidos, Arábia Saudita, Egipto, Iraque, Norte de África e a uma escala internacional.

Propriedade de insiders: 36%

Previsão de crescimento das receitas: 13,8% p.a.

O Grupo MBC, um dos principais intervenientes no sector dos meios de comunicação social, reforçou recentemente a sua liderança com a nomeação de Samar Akrouk como Diretor-Geral da MBC Studios. Esta medida insere-se na sua estratégia de expansão a nível mundial, num contexto de procura crescente de conteúdos não ingleses. Apesar do elevado número de accionistas e do crescimento significativo dos lucros, previsto em 47,7% ao ano, o crescimento das receitas da MBC é moderado, situando-se em 13,8% ao ano, ligeiramente acima da média do mercado da África do Sul. No entanto, a rendibilidade dos capitais próprios prevista continua a ser baixa, situando-se em 9,4%.

- Para uma compreensão mais aprofundada do MBC Group, consulte o relatório completo de análise do crescimento futuro aqui.

- Os dados do nosso recente relatório de avaliação apontam para uma potencial sobrevalorização das acções do MBC Group no mercado.

Zhejiang Huace Film & TV (SZSE:300133)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: Zhejiang Huace Film & TV Co., Ltd. é especializada na produção e distribuição de filmes e dramas de televisão, tanto nacional como internacionalmente, com uma capitalização de mercado de aproximadamente CN¥ 10,79 bilhões.

Operações: A empresa gera receita principalmente através da produção e distribuição de filmes e conteúdo televisivo.

Propriedade de insiders: 23,2%

Previsão de crescimento da receita: 26,7% a.a.

A Zhejiang Huace Film & TV, apesar dos seus recentes aumentos de dividendos, enfrenta desafios com uma queda significativa das vendas trimestrais e anuais e dos resultados líquidos. A cotação das acções da empresa tem sido muito volátil nos últimos três meses. No entanto, prevê-se um crescimento substancial dos lucros de 27,4% ao ano nos próximos três anos, ultrapassando a previsão do mercado chinês de 22,2%. Prevê-se igualmente que o crescimento das receitas exceda as expectativas do mercado em 26,7% ao ano.

- Veja mais de perto o potencial da Zhejiang Huace Film & TV aqui no nosso relatório de crescimento dos lucros.

- O relatório de avaliação que compilámos sugere que o preço atual da Zhejiang Huace Film & TV pode estar inflacionado.

Tecnologia Auras (TPEX:3324)

Classificação de crescimento da Simply Wall St: ★★★★★★

Visão geral: A Auras Technology Co., Ltd. opera no fabrico, processamento e venda a retalho de materiais electrónicos e módulos de dissipação de calor para computadores em regiões como a China, Taiwan, Coreia e Irlanda, com uma capitalização de mercado de aproximadamente NT$66,74 mil milhões.

Operações: A empresa gera NT$12,58 mil milhões em receitas do seu segmento de componentes e peças electrónicas.

Propriedade de insiders: 20,1%

Previsão de crescimento da receita: 25,5% a.a.

A Auras Technology registou um recente aumento dos lucros, com um notável crescimento de 8,3% no último ano e previsões que apontam para um aumento anual robusto de 30% dos lucros e de 25,5% das receitas, ultrapassando as expectativas do mercado da TW. Apesar desta trajetória positiva, a diluição dos accionistas ocorreu no ano passado e o preço das acções da empresa tem apresentado recentemente uma elevada volatilidade. Além disso, na última AGM, foram aprovadas alterações significativas aos estatutos e à reestruturação do conselho de administração, reflectindo os ajustamentos de governação em curso.

- Clique para explorar uma análise detalhada das nossas conclusões no relatório de crescimento dos lucros da Auras Technology.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da Auras Technology pode estar a ficar caro.

Resumindo tudo

- Clique aqui para acessar nosso índice completo de 1454 empresas de rápido crescimento com alta propriedade de insiders.

- Já possui essas empresas? Ligue o seu portfólio ao Simply Wall St e receba alertas sobre quaisquer novos sinais de alerta para as suas acções.

- Simplifique sua estratégia de investimento com o aplicativo Simply Wall St gratuitamente e beneficie-se de uma extensa pesquisa sobre ações em todos os cantos do mundo.

Pronto para uma abordagem diferente?

- Explore empresas de pequena capitalização de alto desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Auras Technology might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.