Stock Analysis

Empresas de crescimento de propriedade de insiders para assistir em maio de 2024

Reviewed by Simply Wall St

À medida que os mercados globais experimentam um ressurgimento com índices-chave como o Dow Jones e o S&P 500 a atingirem máximos históricos, o sentimento dos investidores tem sido impulsionado pela moderação da inflação e por indicadores económicos favoráveis. Neste ambiente, as empresas em crescimento com elevada participação de investidores internos podem ser particularmente intrigantes de observar, uma vez que estes investidores internos podem ter uma confiança significativa nas perspectivas das suas empresas no meio da atual dinâmica do mercado.

As 10 principais empresas em crescimento com alta participação de insiders

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Rede Modetour (KOSDAQ:A080160) | 12.3% | 45.6% |

| Cettire (ASX:CTT) | 28.7% | 29.9% |

| Grupo de Inovação em Jogos (OB:GIG) | 22.8% | 36.2% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 24.5% |

| Vow (OB:VOW) | 31.8% | 99.3% |

| UTI (KOSDAQ:A179900) | 34.2% | 111.6% |

| EHang Holdings (NasdaqGM:EH) | 33% | 98.2% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.9% | 48.1% |

| Adocia (ENXTPA:ADOC) | 12.8% | 104.5% |

Vamos examinar uma seleção dos resultados do nosso screener.

Merdeka Copper Gold (IDX:MDKA)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: PT Merdeka Copper Gold Tbk opera no setor de mineração na Indonésia, com uma capitalização de mercado de aproximadamente IDR 68.83 bilhões.

Operações: A receita da empresa é derivada principalmente de seu segmento de Materiais para Baterias, gerando US $ 1.33 bilhão, seguido pelo Projeto Tujuh Bukit com US $ 261.76 milhões e o Projeto Wetar com US $ 114.55 milhões.

Propriedade de insiders: 11.1%

Previsão de crescimento da receita: 18,3% a.a.

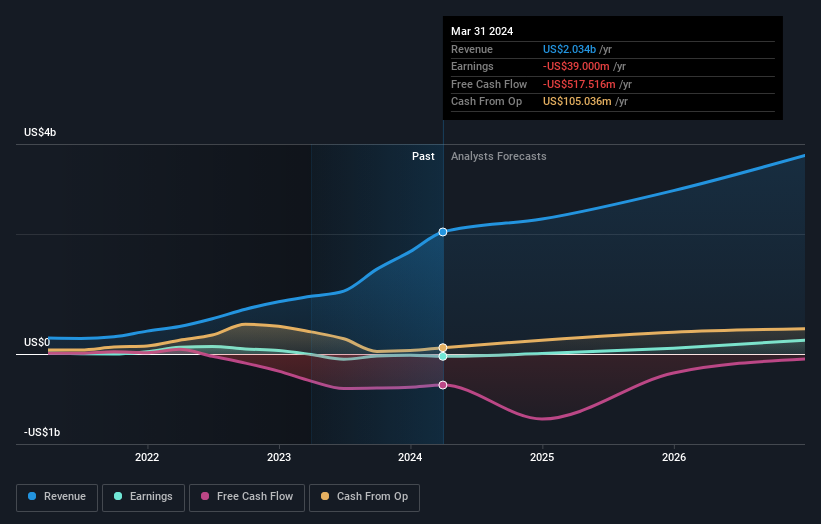

O desempenho recente da Merdeka Copper Gold mostra uma mudança significativa, com as vendas a atingirem 1,71 mil milhões de dólares, contra 869,88 milhões de dólares, apesar de uma oscilação para um prejuízo líquido de 20,66 milhões de dólares, contra um lucro líquido anterior de 58,42 milhões de dólares. A empresa também se envolveu em actividades substanciais de angariação de capital, tendo concluído uma oferta de acções no valor de 785,10 mil milhões de IDR a 2168 IDR por ação. O crescimento previsto das receitas, de 18,3% ao ano, ultrapassa os 10,6% do mercado indonésio, prevendo-se a rentabilidade dentro de três anos, embora as actuais projecções de rentabilidade do capital próprio continuem a ser modestas, de 17%.

- Para um conhecimento mais aprofundado da Merdeka Copper Gold, consulte o relatório completo de análise do crescimento futuro aqui.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a Merdeka Copper Gold ter um preço superior ao que pode ser justificado pelas suas finanças.

Shin Zu Shing (TWSE:3376)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: Shin Zu Shing Co., Ltd. é uma empresa sediada em Taiwan, especializada na produção e venda de molas de precisão, peças de estampagem, componentes de dobradiças, tornos CNC e moldagem por injeção de metal, com operações que se estendem a Cingapura e China. A empresa tem uma capitalização de mercado de aproximadamente NT$37,83 biliões.

Operações: As receitas da Shin Zu Shing provêm da produção e venda de molas de precisão, peças de estampagem, componentes de dobradiças, tornos CNC e moldagem por injeção de metal em Taiwan, Singapura e China.

Participação de insiders: 24%

Previsão de crescimento da receita: 17,6% p.a.

A Shin Zu Shing demonstrou um crescimento robusto com os seus ganhos recentes do primeiro trimestre a mais do que duplicarem em relação ao ano anterior, reflectindo um aumento significativo nas vendas e no rendimento líquido. Apesar disso, as margens de lucro da empresa diminuíram em relação ao ano anterior, e o preço das suas acções continua a ser altamente volátil. Em termos prospectivos, prevê-se que a Shin Zu Shing registe um crescimento substancial dos lucros de 26,55% ao ano nos próximos três anos, ultrapassando as previsões mais gerais do mercado. No entanto, a sua cobertura de dividendos é fraca, o que indica potenciais desafios na sustentação dos pagamentos no meio de uma rápida expansão.

- Desbloqueie insights abrangentes em nossa análise das ações da Shin Zu Shing neste relatório de crescimento.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Shin Zu Shing pode ser demasiado otimista.

Tratamento Térmico Kaori (TWSE:8996)

Classificação de crescimento da Simply Wall St: ★★★★★★

Visão geral: A Kaori Heat Treatment Co., Ltd. é uma empresa sediada em Taiwan, especializada no desenvolvimento, fabrico e venda de soluções de permutadores de calor na Ásia, Estados Unidos, Europa e outros mercados internacionais, com uma capitalização bolsista de 42,73 mil milhões de dólares.

Operações: A empresa é especializada na produção e distribuição de soluções de permutadores de calor, servindo os mercados da Ásia, dos Estados Unidos, da Europa e globalmente.

Propriedade de insiders: 12.7%

Previsão de crescimento da receita: 31,8% a.a.

A Kaori Heat Treatment Co., Ltd. deverá ter um desempenho superior, com uma previsão de crescimento anual das receitas de 31,8% e um aumento dos lucros de 37,6% por ano, ambas as métricas ultrapassando as projecções mais amplas do mercado de Taiwan. Apesar da elevada volatilidade recente do preço das acções, prevê-se que a rendibilidade do capital próprio da empresa seja elevada, atingindo 38% em três anos. Além disso, a Kaori criou um Comité de Desenvolvimento Sustentável, melhorando o seu quadro de governação, o que pode atrair os investidores socialmente conscientes.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica da Kaori Heat Treatment.

- O nosso relatório de avaliação aqui indica que a Kaori Heat Treatment pode estar sobrevalorizada.

Transformar ideias em acções

- Mergulhe em todas as 1500 empresas de rápido crescimento com alta propriedade de insiders que identificamos aqui.

- Alguma delas faz parte do seu conjunto de activos? Aproveite o poder analítico do portefólio do Simply Wall St para obter uma visão de 360 graus sobre a forma como estão a evoluir.

- Maximize o seu potencial de investimento com o Simply Wall St, a aplicação abrangente que oferece uma visão do mercado global gratuitamente.

Procurando outros investimentos?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.