Stock Analysis

Três das principais acções de crescimento com uma participação de 26% de iniciados

Reviewed by Simply Wall St

À medida que os mercados globais navegam por um cenário de desempenho misto, com mudanças significativas que favorecem as acções de pequena capitalização e de valor, os investidores acompanham de perto a evolução dos indicadores económicos e as tensões comerciais. Neste contexto, a exploração de empresas em crescimento com uma participação substancial de informação privilegiada pode oferecer uma visão única das empresas cujas equipas de liderança estão profundamente empenhadas no seu sucesso futuro.

As 10 principais empresas em crescimento com elevada participação de insiders

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Grupo de Inovação em Jogos (OB:GIG) | 26.7% | 37.4% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.5% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| Vow (OB:VOW) | 31.7% | 97.7% |

| UTI (KOSDAQ:A179900) | 33.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Aqui destacamos um subconjunto de nossas ações preferidas do screener.

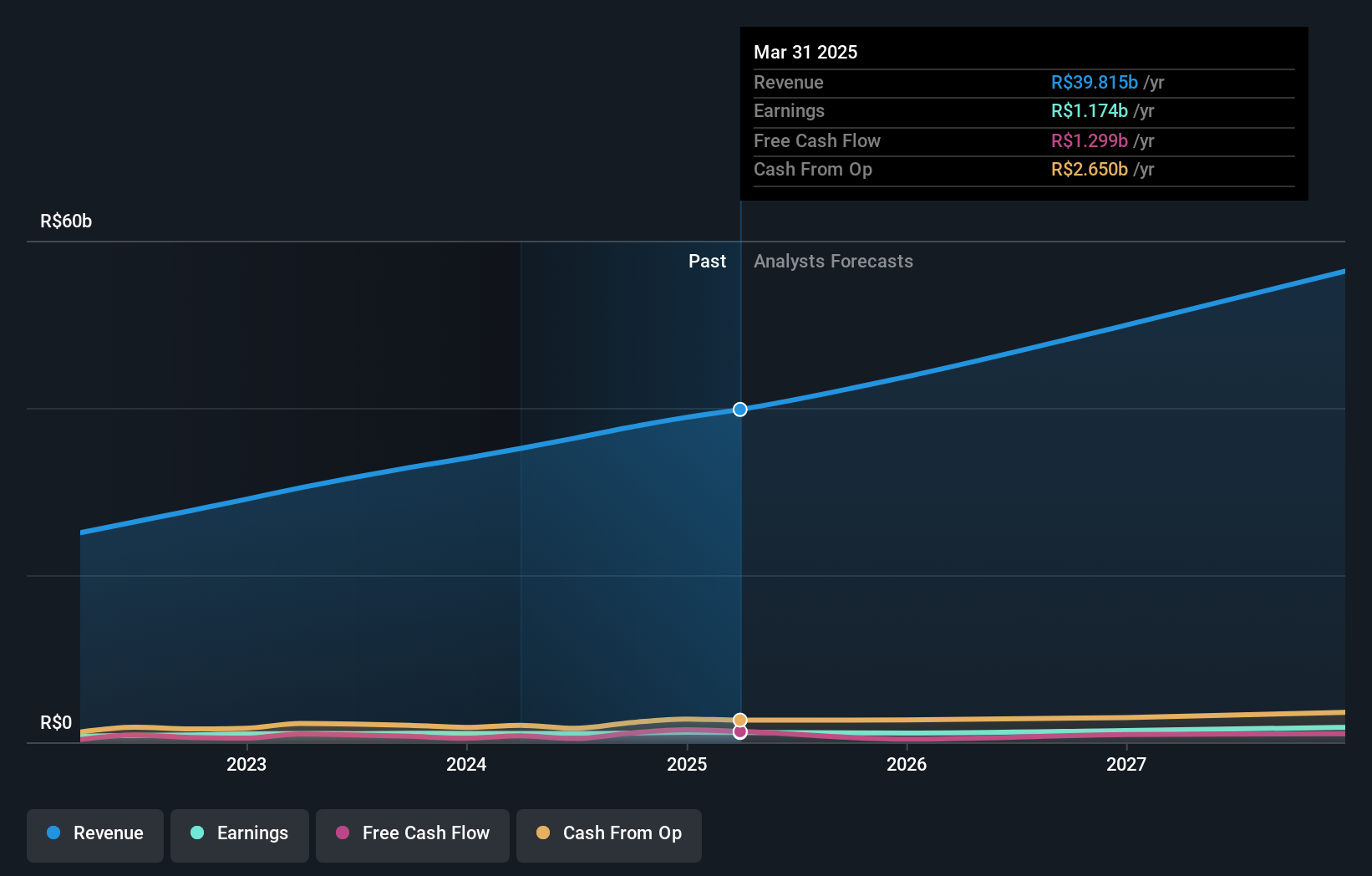

Raia Drogasil (BOVESPA:RADL3)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: A Raia Drogasil S.A. é uma varejista brasileira especializada em medicamentos, cuidados pessoais, produtos de beleza e medicamentos especiais, com uma capitalização de mercado de aproximadamente R$ 44,76 bilhões.

Operações: A empresa gera receita principalmente com a venda de medicamentos, cosméticos e produtos de higiene, totalizando R$ 35,14 bilhões.

Participação de insiders: 21,2%

A Raia Drogasil, uma farmácia de varejo brasileira, mostrou um sólido desempenho financeiro com as vendas do primeiro trimestre atingindo BRL 9,10 bilhões, acima dos BRL 7,93 bilhões do ano anterior. Apesar de uma ligeira queda no lucro líquido para BRL 187,81 milhões, a empresa mantém previsões de crescimento robustas, com a receita prevista para crescer 12,8% ao ano e o lucro projetado para aumentar 22,6% ao ano nos próximos três anos - ambos os números superando as taxas mais amplas do mercado brasileiro de 7,4% e 13,6%, respetivamente.

- Clique aqui e acesse nosso relatório completo de análise de crescimento para entender a dinâmica da Raia Drogasil.

- Nosso relatório de avaliação revela a possibilidade das ações da Raia Drogasil estarem sendo negociadas com um prêmio.

Maharah para Recursos Humanos (SASE:1831)

Classificação de crescimento da Simply Wall St: ★★★★★☆

Visão geral: A Maharah for Human Resources Company oferece serviços de mão de obra para os sectores público e privado na Arábia Saudita e nos Emirados Árabes Unidos, com uma capitalização de mercado de SAR 3,24 mil milhões.

Atividade: As receitas da empresa são geradas principalmente através do seu segmento empresarial, com 1,40 mil milhões de SAR, seguido do segmento individual, com 437,42 milhões de SAR, e da gestão de instalações, com 119,18 milhões de SAR.

Participação de insiders: 26,4%

A Maharah for Human Resources, num contexto de múltiplas mudanças de executivos e conselhos de administração, registou uma receita no 1º trimestre de 2024 de 518,53 milhões de SAR, com um lucro líquido de 50,03 milhões de SAR. Apesar disso, o historial de dividendos da empresa permanece instável. No entanto, a empresa deverá ultrapassar o mercado saudita, prevendo-se que as suas receitas cresçam 8,6% ao ano e que os lucros aumentem 27,3% ao ano durante os próximos três anos, significativamente acima das taxas de crescimento do mercado. Estes números sublinham o potencial num ambiente de preços de acções voláteis e as preocupações sobre a cobertura de juros pelos lucros.

- Obtenha uma perspetiva aprofundada do desempenho da Maharah for Human Resources lendo o nosso relatório de estimativas dos analistas aqui.

- O relatório de avaliação que compilámos sugere que o preço atual da Maharah for Human Resources pode estar inflacionado.

Grupo de Tecnologia da Saúde Vencedora (SZSE:300253)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: O Winning Health Technology Group Co., Ltd. opera no setor de tecnologia de saúde, fornecendo soluções e serviços integrados, com uma capitalização de mercado de aproximadamente CN¥ 11.87 bilhões.

Operações: Os segmentos de receita da empresa não são especificados no texto fornecido.

Propriedade de insiders: 22,7%

O Winning Health Technology Group, com um rácio preço/lucro de 28,5x abaixo da média do sector, apresenta perspectivas promissoras de recuperação financeira e crescimento. No primeiro trimestre de 2024, inverteu um prejuízo anterior, registando um resultado líquido de 16,62 milhões de yuans, com receitas de 494,49 milhões de yuans, contra 449,17 milhões de yuans no mesmo período do ano anterior. O crescimento previsto dos lucros é significativo, aproximadamente 25,56% ao ano durante três anos, superando as expectativas do mercado chinês por uma margem considerável, apesar das preocupações com a qualidade devido a itens pontuais que afectam os resultados.

- Clique para explorar uma análise detalhada das nossas conclusões no relatório de crescimento dos lucros do Winning Health Technology Group.

- A análise detalhada no nosso relatório de avaliação da Winning Health Technology Group aponta para um preço das acções inflacionado em comparação com o seu valor estimado.

Aproveitar a oportunidade

- Navegue por todo o inventário de 1446 empresas de rápido crescimento com alta propriedade de insiders aqui.

- Tem pele no jogo com essas ações? Melhore a forma como as gere utilizando a carteira do Simply Wall St, onde ferramentas intuitivas aguardam para ajudar a otimizar os seus resultados de investimento.

- Desbloqueie o poder do investimento informado com o Simply Wall St, o seu guia gratuito para navegar nos mercados de acções em todo o mundo.

Procurando outros investimentos?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.