Stock Analysis

Líderes de crescimento detidos por iniciados na Euronext Amsterdam em julho de 2024

Reviewed by Simply Wall St

À medida que os mercados globais navegam num cenário marcado pelas tensões comerciais entre os EUA e a China e pela mudança das preferências dos investidores para acções de valor, o mercado dos Países Baixos apresenta oportunidades únicas. Neste contexto, a exploração de empresas em crescimento com elevada participação de informação privilegiada na Euronext Amsterdam oferece uma via promissora para compreender a resiliência e o potencial em tempos turbulentos.

As 5 principais empresas em crescimento com elevada participação de informação privilegiada nos Países Baixos

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Ebusco Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| Envipco Holding (ENXTAM:ENVI) | 36.7% | 68.9% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 65.2% |

| PostNL (ENXTAM:PNL) | 35.8% | 23.9% |

Aqui está uma espreitadela a algumas das escolhas do screener.

Basic-Fit (ENXTAM:BFIT)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: A Basic-Fit N.V. opera uma cadeia de clubes de fitness em toda a Europa, com uma capitalização de mercado de aproximadamente 1,45 mil milhões de euros.

Operações: A empresa gera receita principalmente de seus clubes de fitness em dois segmentos principais: Benelux, com 479,04 milhões de euros, e França, Espanha e Alemanha, com 568,21 milhões de euros.

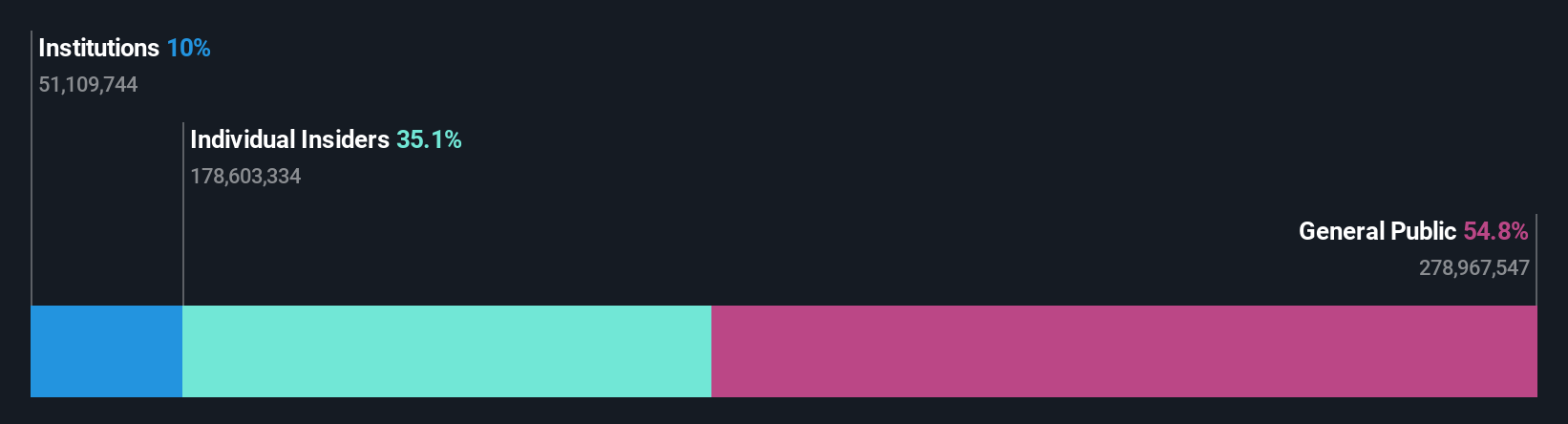

Propriedade de insiders: 12%

A Basic-Fit, uma cadeia de ginástica proeminente nos Países Baixos, apresenta um potencial de crescimento sólido com uma confiança significativa por parte dos investidores, evidenciada por mais acções compradas do que vendidas recentemente. Os analistas prevêem um forte aumento dos lucros, esperando uma taxa de crescimento anual de 65,22% e um aumento das receitas superior ao do mercado holandês, de 14,8% por ano. A empresa está em vias de se tornar rentável dentro de três anos, com uma elevada rendibilidade dos capitais próprios prevista de 26,7%. Apesar destes pontos fortes, o crescimento das suas receitas não atinge o limiar muito elevado de 20% ao ano.

- Para obter uma perspetiva aprofundada do desempenho da Basic-Fit, leia o nosso relatório de estimativas dos analistas aqui.

- O nosso relatório de avaliação aqui indica que a Basic-Fit pode estar sobrevalorizada.

MotorK (ENXTAM:MTRK)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: MotorK plc opera como um provedor de soluções de software como serviço sob medida para o setor de varejo automotivo na Itália, Espanha, França, Alemanha e União Benelux, com uma capitalização de mercado de aproximadamente € 267.12 milhões.

Operações: A empresa gera suas receitas principalmente de serviços de software e programação, totalizando € 42,94 milhões.

Propriedade de Insiders: 35.8%

A MotorK, uma empresa dos Países Baixos, deverá ultrapassar o mercado local com um crescimento de receitas projetado em 24% ao ano. Embora se preveja um aumento anual dos lucros de 105,85%, a empresa continua a não ser rentável, prevendo-se a sua rentabilidade dentro de três anos. As recentes mudanças de executivos incluem a entrada de Zoltan Gelencser como diretor financeiro da Sportradar, prometendo uma liderança financeira robusta. No entanto, a diluição dos accionistas ocorreu durante o ano passado, moderando algum entusiasmo dos investidores.

- Desbloqueie insights abrangentes em nossa análise das ações da MotorK neste relatório de crescimento.

- Ao rever o nosso último relatório de avaliação, o preço das acções da MotorK pode ser demasiado otimista.

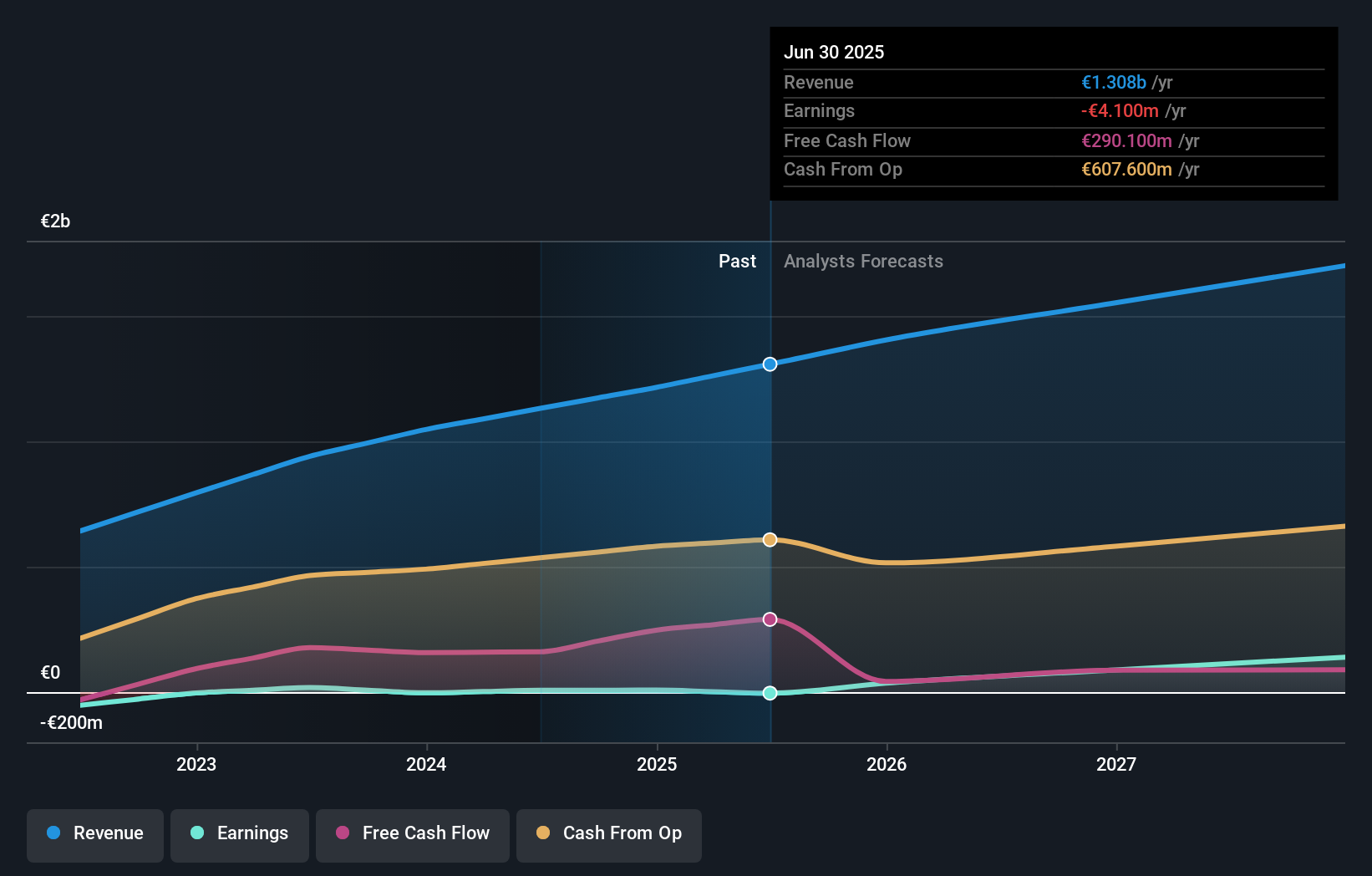

PostNL (ENXTAM:PNL)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: PostNL NV opera como um provedor de serviços postais e logísticos na Holanda, outras partes da Europa e internacionalmente, com uma capitalização de mercado de aproximadamente € 695.35 milhões.

Operações: As receitas da PostNL provêm principalmente dos seus segmentos de Pacotes e Correio nos Países Baixos, gerando 2,25 mil milhões de euros e 1,35 mil milhões de euros, respetivamente.

Propriedade de insiders: 35.8%

A PostNL, apesar de sua recente turbulência financeira com um prejuízo líquido relatado no primeiro trimestre de 2024, está pronta para a recuperação com um crescimento significativo esperado dos lucros de 23,9% ao ano nos próximos três anos. O elevado nível de participação de informação privilegiada na empresa alinha os interesses, mas é atenuado pela volatilidade do preço das acções e pelos elevados níveis de endividamento. As recentes ofertas de obrigações ligadas à sustentabilidade sublinham o compromisso com práticas responsáveis, embora as projecções de crescimento das receitas permaneçam modestas, com um crescimento anual de 3,3%, ficando atrás do mercado holandês em geral.

- Clique para explorar uma análise pormenorizada das nossas conclusões no relatório sobre o crescimento dos lucros da PostNL.

- Os dados do nosso recente relatório de avaliação apontam para uma potencial subavaliação das acções da PostNL no mercado.

Fazer Acontecer

- Clique neste link para se aprofundar nas 6 empresas do nosso rastreador de empresas de rápido crescimento da Euronext Amsterdam com alta propriedade de insiders.

- Já está investido nestas acções? Mantenha-se a par de todas as reviravoltas, criando uma carteira com o Simply Wall St, onde simplificamos a tarefa de investidores como você para se manterem informados e proactivos.

- Descubra um mundo de oportunidades de investimento com a aplicação gratuita do Simply Wall St e aceda a uma análise de acções sem paralelo em todos os mercados.

À procura de uma nova perspetiva?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.