Stock Analysis

A Euronext Amsterdam apresenta três empresas em crescimento com elevada participação de informação privilegiada

Reviewed by Simply Wall St

Enquanto os mercados globais experimentam reacções mistas aos recentes dados económicos, o mercado holandês continua a ser um ponto focal para os investidores que procuram oportunidades de crescimento. A Euronext Amsterdam destaca várias empresas que não só prometem crescimento, mas que também têm uma elevada participação de investidores, o que sugere a confiança daqueles que melhor conhecem as empresas.

As 5 principais empresas em crescimento com elevada participação de iniciados nos Países Baixos

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Ebusco Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| Envipco Holding (ENXTAM:ENVI) | 31.1% | 68.9% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 64.8% |

| PostNL (ENXTAM:PNL) | 35.8% | 23.9% |

Em baixo, apresentamos uma seleção de acções filtradas pelo nosso filtro.

Basic-Fit (ENXTAM:BFIT)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: A Basic-Fit N.V. opera uma cadeia de clubes de fitness em toda a Europa, com uma capitalização de mercado de aproximadamente 1,47 mil milhões de euros.

Operações: A empresa gera as suas receitas principalmente a partir de dois segmentos: Benelux com € 479.04 milhões e França, Espanha e Alemanha com € 568.21 milhões.

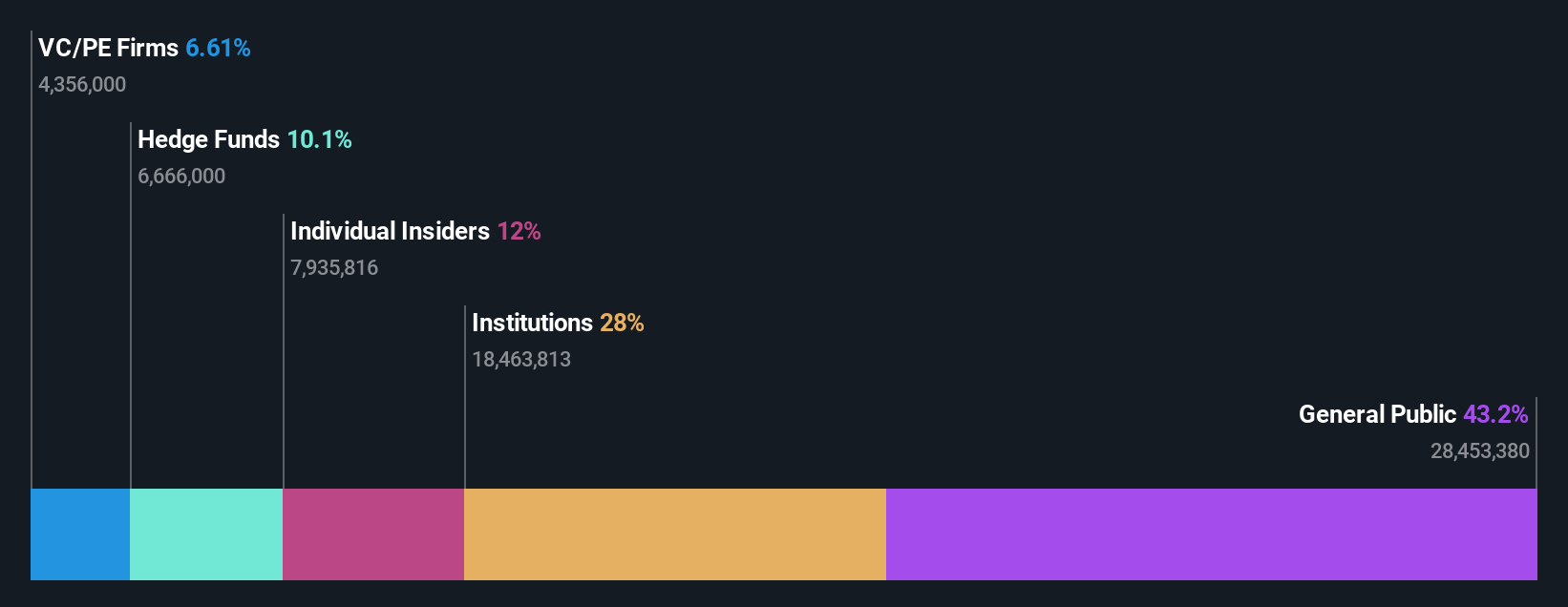

Propriedade de Insiders: 12%

Previsão de crescimento dos ganhos: 64,8% p.a.

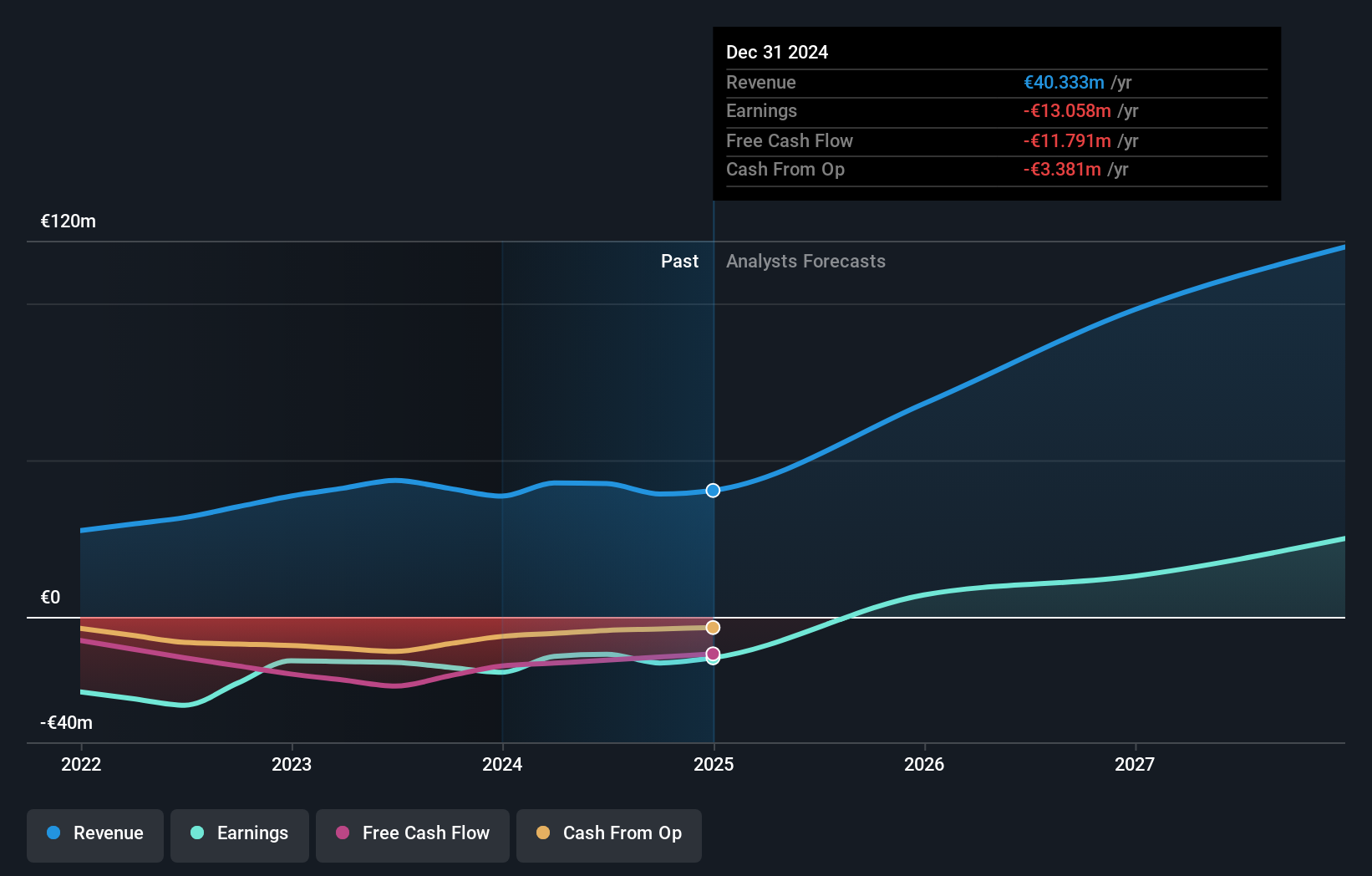

A Basic-Fit, preparada para um crescimento significativo, deverá tornar-se rentável nos próximos três anos, com um aumento previsto dos lucros de 64,81% por ano. Atualmente, a empresa está a ser negociada abaixo dos preços-alvo dos analistas, apresentando um potencial de aumento de preços de 48,5%. Com um elevado nível de participação de informadores e mais compras do que vendas por parte de informadores recentemente, demonstra uma forte confiança interna, apesar de o crescimento das receitas (14,9% por ano) ficar aquém de alguns dos seus pares, projetado em mais de 20% por ano, mas ainda assim superior à média do mercado holandês (9,9%).

- Para obter uma perspetiva aprofundada do desempenho da Basic-Fit, leia o nosso relatório de estimativas dos analistas aqui.

- O nosso relatório de avaliação revela a possibilidade de as acções da Basic-Fit estarem a ser negociadas com um prémio.

MotorK (ENXTAM:MTRK)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: MotorK plc opera como um provedor de software como serviço para o setor de varejo automotivo na Itália, Espanha, França, Alemanha e União Benelux, com uma capitalização de mercado de aproximadamente € 271.62 milhões.

Operações: A empresa gera suas receitas principalmente a partir de seu segmento de software e programação, no valor de € 42,94 milhões.

Propriedade de Insiders: 35.8%

Previsão de crescimento dos ganhos: 105,8% a.a.

A MotorK, com uma previsão robusta de crescimento anual das receitas de 24%, ultrapassa os 9,9% do mercado neerlandês. Embora se preveja que a empresa se torne rentável no prazo de três anos, a recente diluição dos accionistas e a falta de atividade de informação privilegiada suscitam preocupações. A empresa sofreu alterações a nível executivo, com a entrada de Helen Protopapas como directora após a demissão de Mauro Pretolani. Apesar dos desafios, o aumento previsto dos lucros da MotorK (105,85% ao ano) indica um potencial de crescimento se a empresa navegar eficazmente na sua trajetória de rentabilidade.

- Clique para explorar uma análise detalhada das nossas conclusões no relatório de crescimento dos lucros da MotorK.

- Ao rever o nosso último relatório de avaliação, o preço das acções da MotorK pode ser demasiado otimista.

PostNL (ENXTAM:PNL)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

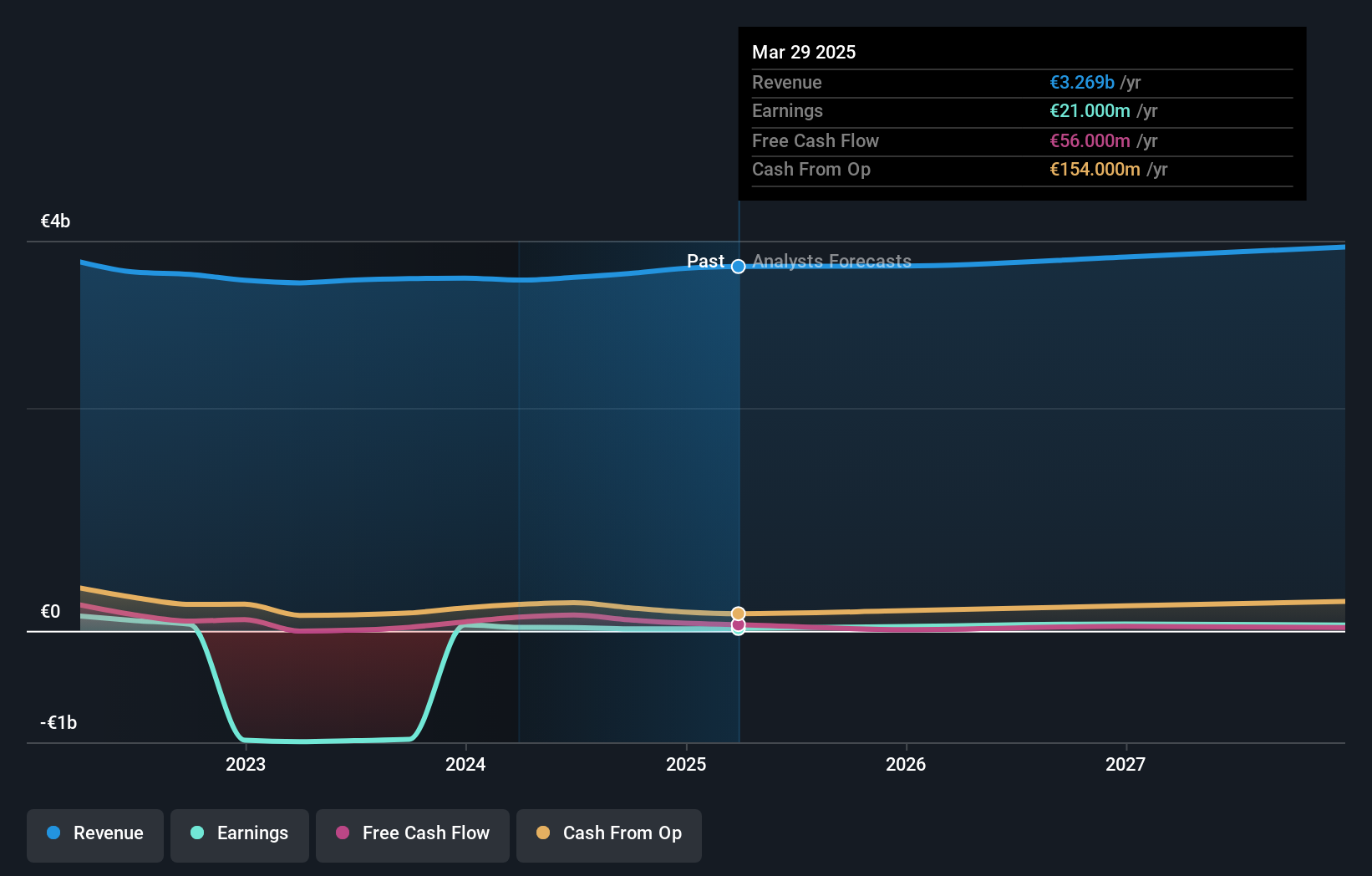

Visão geral: PostNL NV oferece serviços postais e de logística na Holanda, em outras partes da Europa e internacionalmente, com uma capitalização de mercado de aproximadamente € 0.63 bilhão.

Operações: A receita da PostNL é gerada principalmente por seus segmentos de Pacotes e Correio na Holanda, que contribuíram com € 2.25 bilhões e € 1.35 bilhão, respetivamente.

Propriedade de insiders: 35.8%

Previsão de crescimento dos ganhos: 23,9% p.a.

A PostNL, apesar de negociar a 53,8% abaixo do seu justo valor estimado, enfrenta desafios com um preço das acções altamente volátil e um historial de dividendos instável. Prevê-se que os lucros da empresa cresçam 23,9% ao ano, ultrapassando a previsão do mercado holandês de 18%. No entanto, as projecções de crescimento das receitas são modestas, de 3,3% ao ano, ficando aquém das expectativas do mercado de 9,9%. As recentes ofertas de rendimentos fixos indicam uma gestão ativa do capital, mas a diluição dos accionistas no último ano suscita preocupações quanto à erosão do valor das acções.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica da PostNL.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da PostNL pode estar mais barato.

Aproveitar a oportunidade

- Dê uma olhada em nossa lista de 6 empresas de rápido crescimento da Euronext Amsterdam com alta propriedade de insiders clicando aqui.

- É acionista de uma ou mais destas empresas? Certifique-se de que nunca é apanhado desprevenido, adicionando a sua carteira no Simply Wall St para receber alertas atempados sobre desenvolvimentos significativos de acções.

- Descubra um mundo de oportunidades de investimento com a aplicação gratuita do Simply Wall St e aceda a uma análise de acções sem paralelo em todos os mercados.

À procura de uma nova perspetiva?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.