Stock Analysis

Euronext Amsterdam's Top Growth Companies With High Insider Ownership julho 2024

Reviewed by Simply Wall St

Num contexto de desempenho misto dos principais índices bolsistas europeus e de subida das taxas de rendibilidade das obrigações do Tesouro, a Euronext Amsterdam apresenta um cenário intrigante para os investidores interessados em empresas em crescimento com elevada participação de membros do pessoal. Estas acções sugerem frequentemente um compromisso por parte daqueles que melhor conhecem a empresa, alinhando os seus interesses com os dos accionistas, especialmente em tempos de incerteza económica como o atual.

As 5 principais empresas em crescimento com elevada participação de iniciados nos Países Baixos

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Envipco Holding (ENXTAM:ENVI) | 16% | 68.9% |

| Ebusco Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 30.8% | 24% |

Abaixo, apresentamos uma seleção de acções filtradas pelo nosso filtro.

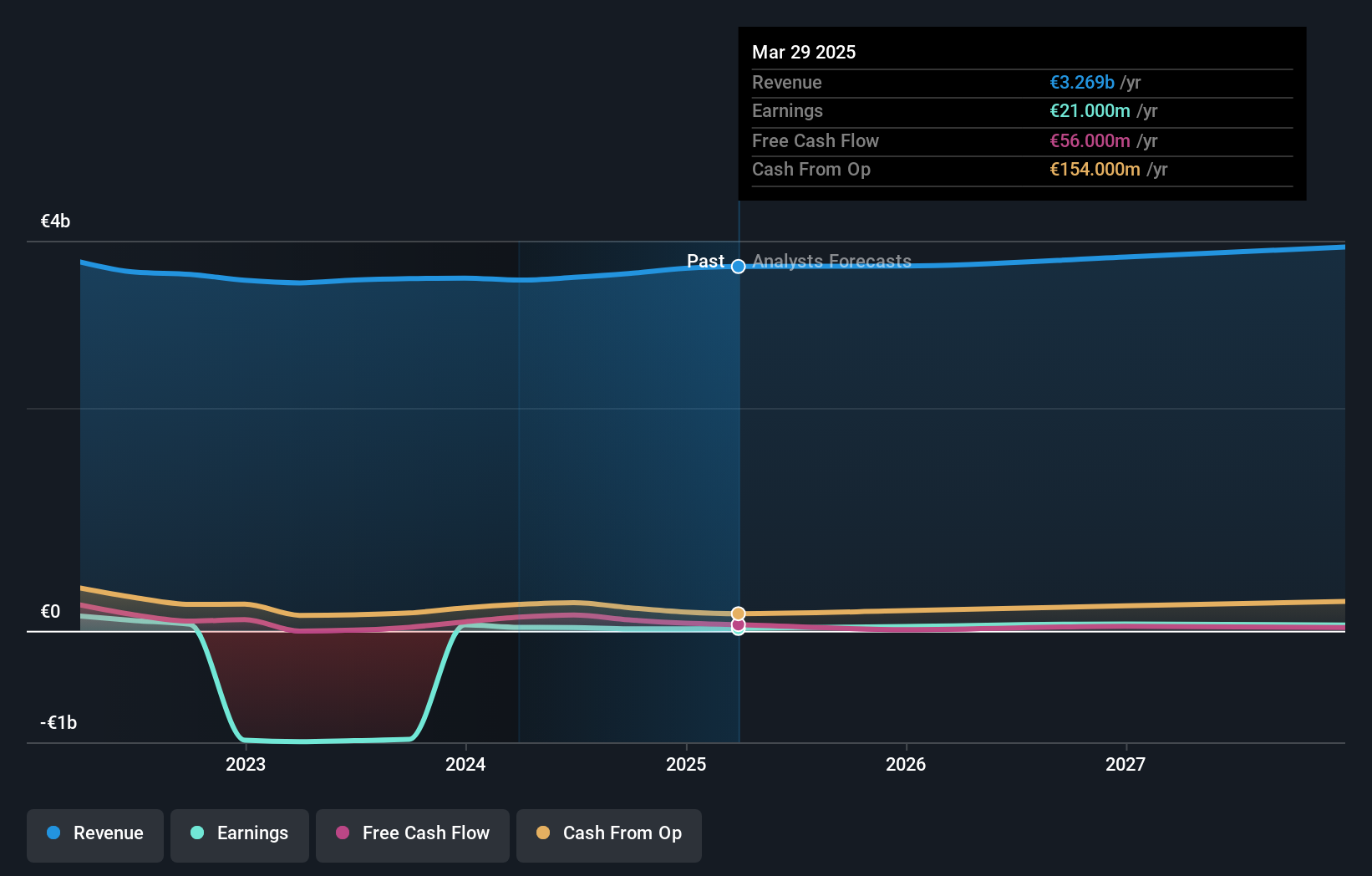

Basic-Fit (ENXTAM:BFIT)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: A Basic-Fit NV, juntamente com suas subsidiárias, opera uma rede de clubes de fitness e tem uma capitalização de mercado de aproximadamente € 1.34 bilhão.

Operações: A empresa gera sua receita principalmente a partir de dois segmentos geográficos: os países do Benelux, contribuindo com € 479.04 milhões, e uma combinação de França, Espanha e Alemanha, que juntos somam € 568.21 milhões.

Propriedade de insiders: 12%

A Basic-Fit, preparada para um crescimento significativo, deverá tornar-se rentável no prazo de três anos, com um notável aumento anual dos lucros de 66,07%. Este crescimento ultrapassa as expectativas médias do mercado. Além disso, prevê-se que as receitas aumentem 14,9% ao ano, ultrapassando os 9,8% do mercado holandês. A atividade dos iniciados revela mais compras do que vendas recentemente, embora não em grandes volumes. Os analistas prevêem um potencial aumento do preço das acções de 63,8%, e a rendibilidade do capital próprio prevista é de 26,7% em três anos.

- Aprofunde-se nas especificidades da Basic-Fit aqui com o nosso relatório completo de previsão de crescimento.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a Basic-Fit ter um preço superior ao que pode ser justificado pelas suas finanças.

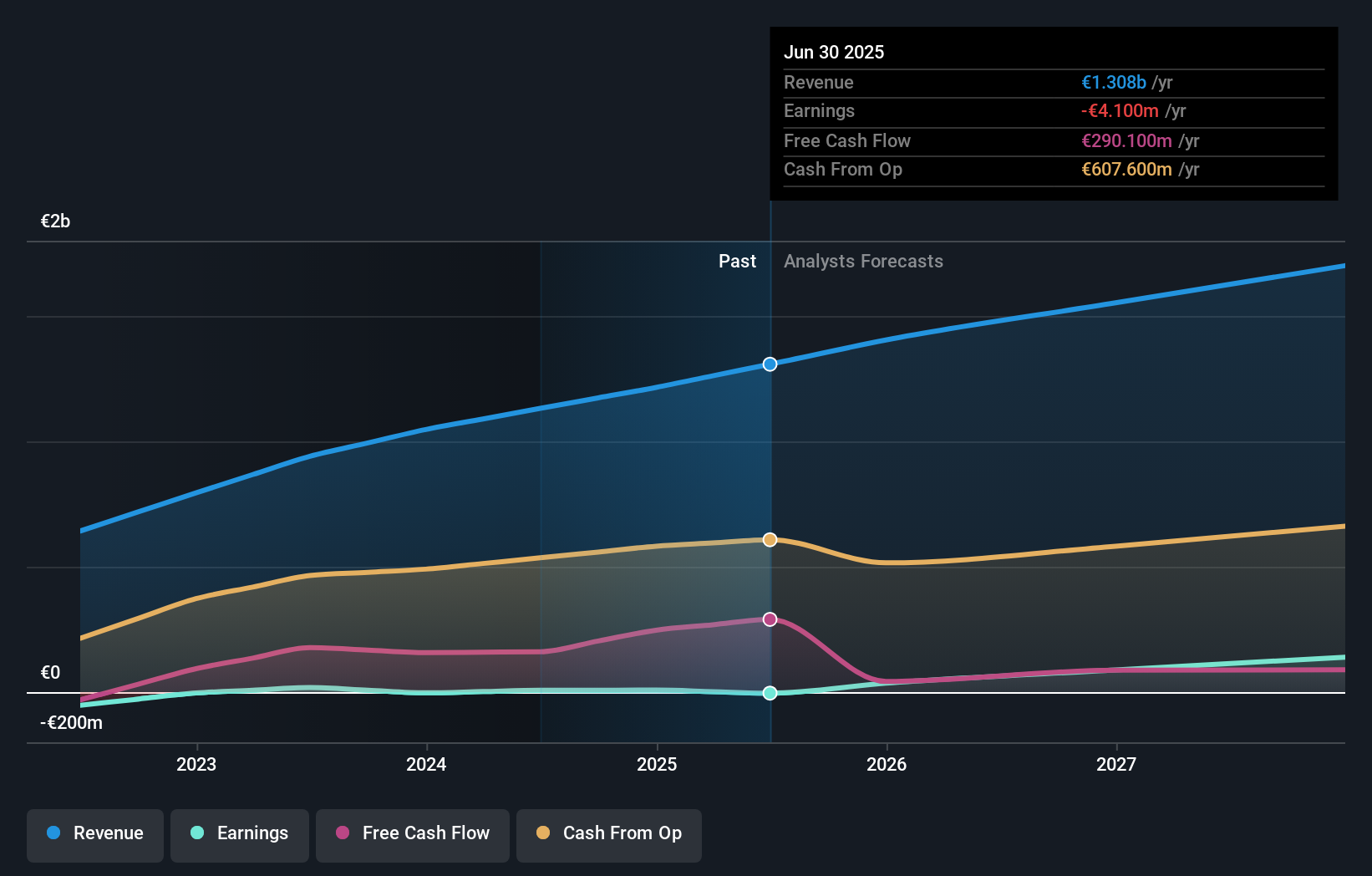

MotorK (ENXTAM:MTRK)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: MotorK plc opera como um provedor de software como serviço sob medida para o setor de varejo automotivo na Itália, Espanha, França, Alemanha e União do Benelux, com uma capitalização de mercado de aproximadamente € 273.01 milhões.

Operações: A empresa gera receitas principalmente através do seu segmento de software e programação, que ascendeu a 42,94 milhões de euros.

Propriedade de Insiders: 35.8%

A MotorK deverá ter um desempenho superior, com uma previsão de crescimento anual das receitas de 24%, significativamente acima dos 9,8% do mercado holandês. Apesar da recente diluição dos accionistas, prevê-se um aumento anual dos lucros de 105,85%. A empresa sofreu recentemente alterações a nível executivo, com Helen Protopapas a assumir o cargo de directora. No entanto, a MotorK enfrenta desafios, uma vez que se prevê que continue a não ser rentável nos próximos três anos e que não tenha havido compras ou vendas substanciais de informação privilegiada nos últimos três meses.

- Obtenha uma perspetiva aprofundada sobre o desempenho da MotorK lendo nosso relatório de estimativas de analistas aqui.

- O nosso relatório de avaliação da MotorK, preparado por especialistas, implica que o preço das suas acções pode ser demasiado elevado.

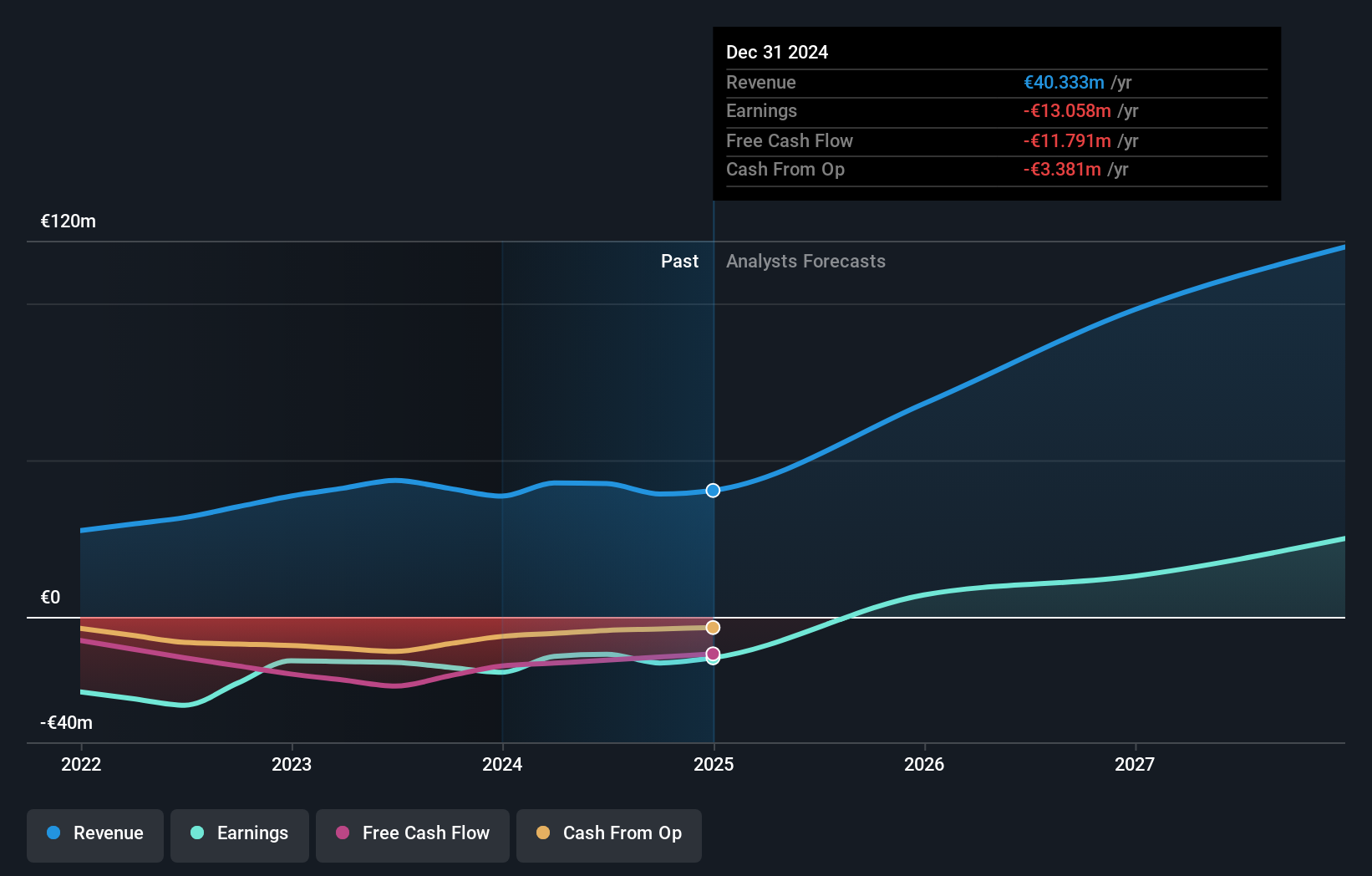

PostNL (ENXTAM:PNL)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: PostNL NV opera como um provedor de serviços postais e de logística na Holanda, em toda a Europa e internacionalmente, com uma capitalização de mercado de aproximadamente € 0.64 bilhão.

Operações: A receita da empresa é derivada principalmente de seus segmentos de Pacotes e Correio na Holanda, gerando € 2.25 bilhões e € 1.35 bilhão, respetivamente.

Propriedade de insiders: 30.8%

A PostNL, embora não seja um destaque entre as empresas em crescimento com elevada participação de iniciados nos Países Baixos, mostra potencial com um crescimento significativo esperado dos lucros de 24% ao ano, ultrapassando os 18% do mercado holandês. No entanto, o crescimento das suas receitas é lento, com 3,3% ao ano, inferior à média do mercado, que é de 9,8%. As actividades recentes incluem uma oferta de obrigações ligadas à sustentabilidade no valor de 298,67 milhões de euros e a apresentação de orientações para os lucros do ano inteiro, projectando um EBIT normalizado entre 80 e 110 milhões de euros. Apesar destas perspectivas, a PostNL debate-se com elevados níveis de dívida e diluição dos accionistas no último ano.

- Desbloqueie insights abrangentes em nossa análise das ações PostNL neste relatório de crescimento.

- O nosso relatório de avaliação indica que a PostNL pode estar subavaliada.

Resumindo tudo

- Acesse o espetro completo de 6 empresas de rápido crescimento da Euronext Amsterdam com alta propriedade de insiders clicando neste link.

- Tem pele no jogo com estas acções? Melhore a forma como as gere utilizando a carteira do Simply Wall St, onde ferramentas intuitivas o esperam para ajudar a otimizar os seus resultados de investimento.

- Desbloqueie o poder do investimento informado com o Simply Wall St, o seu guia gratuito para navegar nos mercados de acções em todo o mundo.

Quer explorar algumas alternativas?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.