3 empresas em crescimento na Euronext Amsterdam com elevada participação de informadores e um crescimento das receitas de pelo menos 14%

Reviewed by Simply Wall St

Numa altura em que os mercados globais atravessam um período de otimismo cauteloso e de flutuação das taxas de rendibilidade das obrigações, o mercado de acções neerlandês continua a ser um ponto de referência para os investidores que procuram oportunidades de crescimento. Neste contexto, as empresas da Euronext Amsterdam com uma elevada participação de investidores e um crescimento robusto das receitas destacam-se como opções de investimento potencialmente resistentes em tempos de incerteza.

As 5 principais empresas em crescimento com elevada participação de iniciados nos Países Baixos

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Envipco Holding (ENXTAM:ENVI) | 16% | 68.9% |

| Ebusco Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 30.8% | 24% |

Vamos verificar algumas das melhores escolhas da nossa ferramenta de seleção.

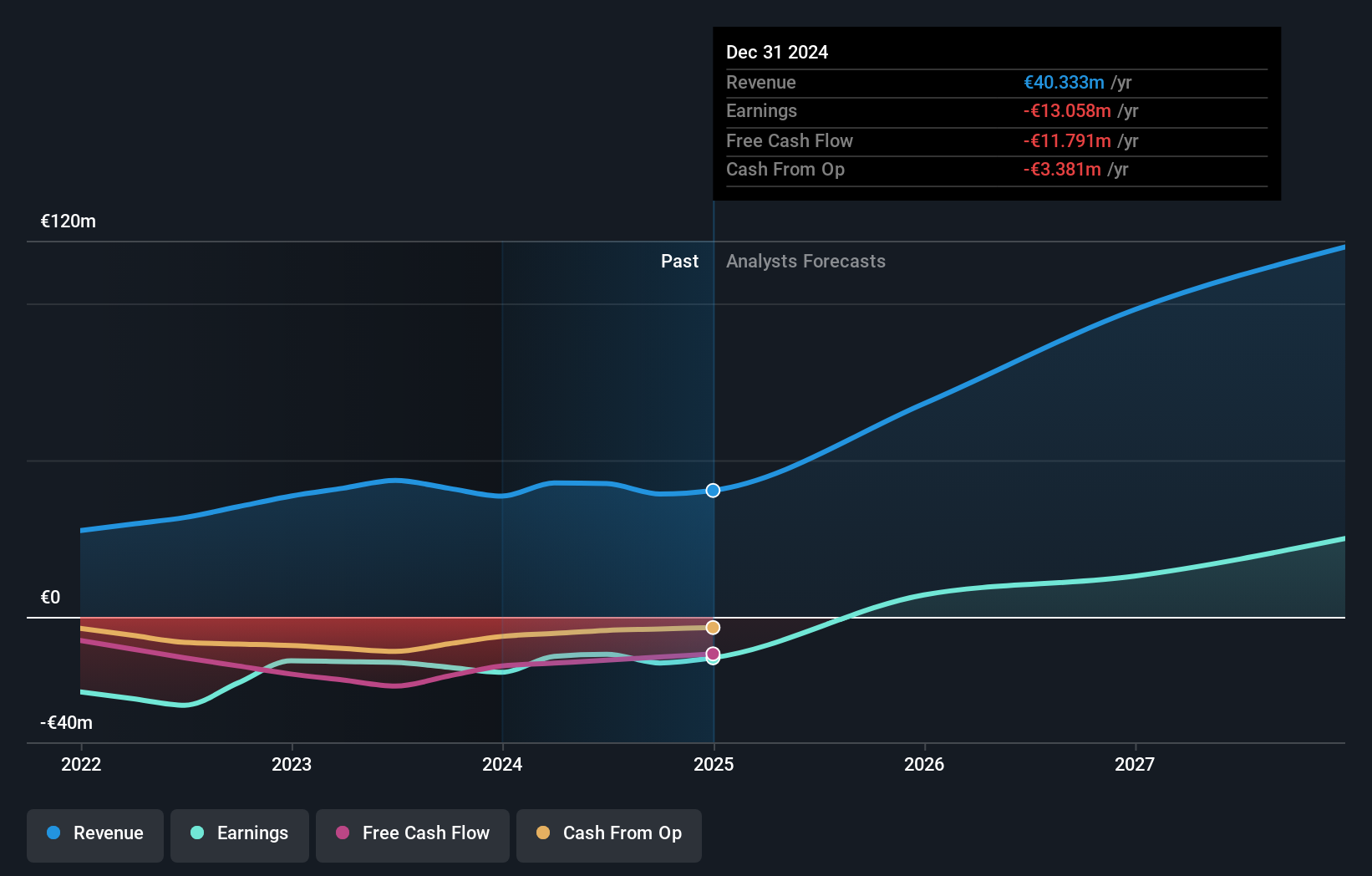

Ajuste básico (ENXTAM:BFIT)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: Basic-Fit NV opera uma cadeia de clubes de fitness em toda a Europa, com uma capitalização de mercado de aproximadamente € 1.34 bilhão.

Operações: A empresa gera receita principalmente de seus clubes de fitness na região do Benelux (€ 479.04 milhões) e na França, Espanha e Alemanha (€ 568.21 milhões).

Propriedade de Insiders: 12%

Previsão de crescimento das receitas: 14,9% p.a.

A Basic-Fit, uma cadeia de fitness proeminente nos Países Baixos, apresenta um crescimento promissor, prevendo-se que as suas receitas aumentem 14,9% ao ano, ultrapassando os 9,8% do mercado holandês. Os analistas prevêem uma potencial subida significativa do preço das suas acções, estimando um aumento de 62%. As actividades dos informadores reflectem confiança, uma vez que foram compradas mais acções do que vendidas recentemente, embora não em grandes volumes. A empresa está também no bom caminho para atingir a rentabilidade dentro de três anos, com um crescimento anual robusto dos lucros e uma elevada rendibilidade dos capitais próprios prevista de 26,7%.

- Aprofunde-se nas especificidades da Basic-Fit aqui com o nosso relatório completo de previsão de crescimento.

- O nosso relatório de avaliação da Basic-Fit, elaborado por especialistas, implica que o preço das suas acções pode ser demasiado elevado.

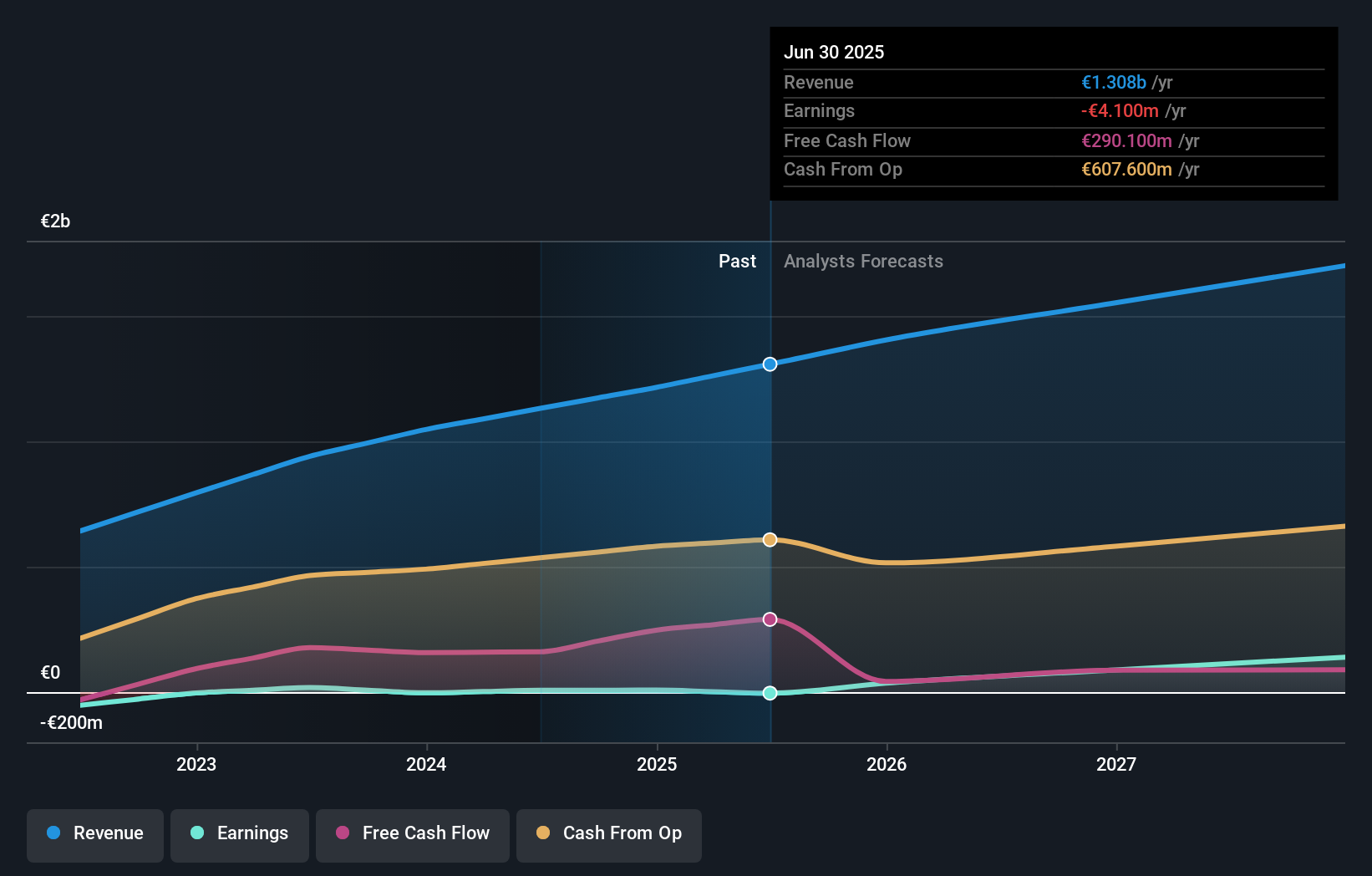

Envipco Holding (ENXTAM:ENVI)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: Envipco Holding NV é especializada em projetar, desenvolver, fabricar e vender ou alugar máquinas de venda automática reversa para reciclagem de recipientes de bebidas usados, operando principalmente na Holanda, América do Norte e Europa com uma capitalização de mercado de aproximadamente € 337.49 milhões.

Operações: A empresa gera receitas principalmente através da conceção, desenvolvimento, fabrico e venda ou aluguer de máquinas de recolha automática de vasilhame nos principais mercados, incluindo os Países Baixos, a América do Norte e a Europa.

Propriedade de insiders: 16%

Previsão de crescimento das receitas: 33,3% p.a.

A Envipco Holding N.V. demonstrou uma forte reviravolta, passando de um prejuízo líquido para um lucro líquido de 0,147 milhões de euros e triplicando as vendas para 27,44 milhões de euros no primeiro trimestre de 2024. Prevê-se que as receitas e os lucros da empresa cresçam 33,3% e 68,9% por ano, respetivamente, ultrapassando significativamente as médias do mercado neerlandês de 9,8% e 18,1%. Apesar da elevada volatilidade do preço das suas acções nos últimos tempos, as transacções com informação privilegiada têm sido mais tendenciosas para a compra do que para a venda, o que indica um sentimento positivo entre as pessoas mais próximas da empresa.

- Clique aqui para descobrir as nuances da Envipco Holding com o nosso relatório analítico detalhado sobre o crescimento futuro.

- A análise detalhada no nosso relatório de avaliação da Envipco Holding aponta para um preço das acções inflacionado em comparação com o seu valor estimado.

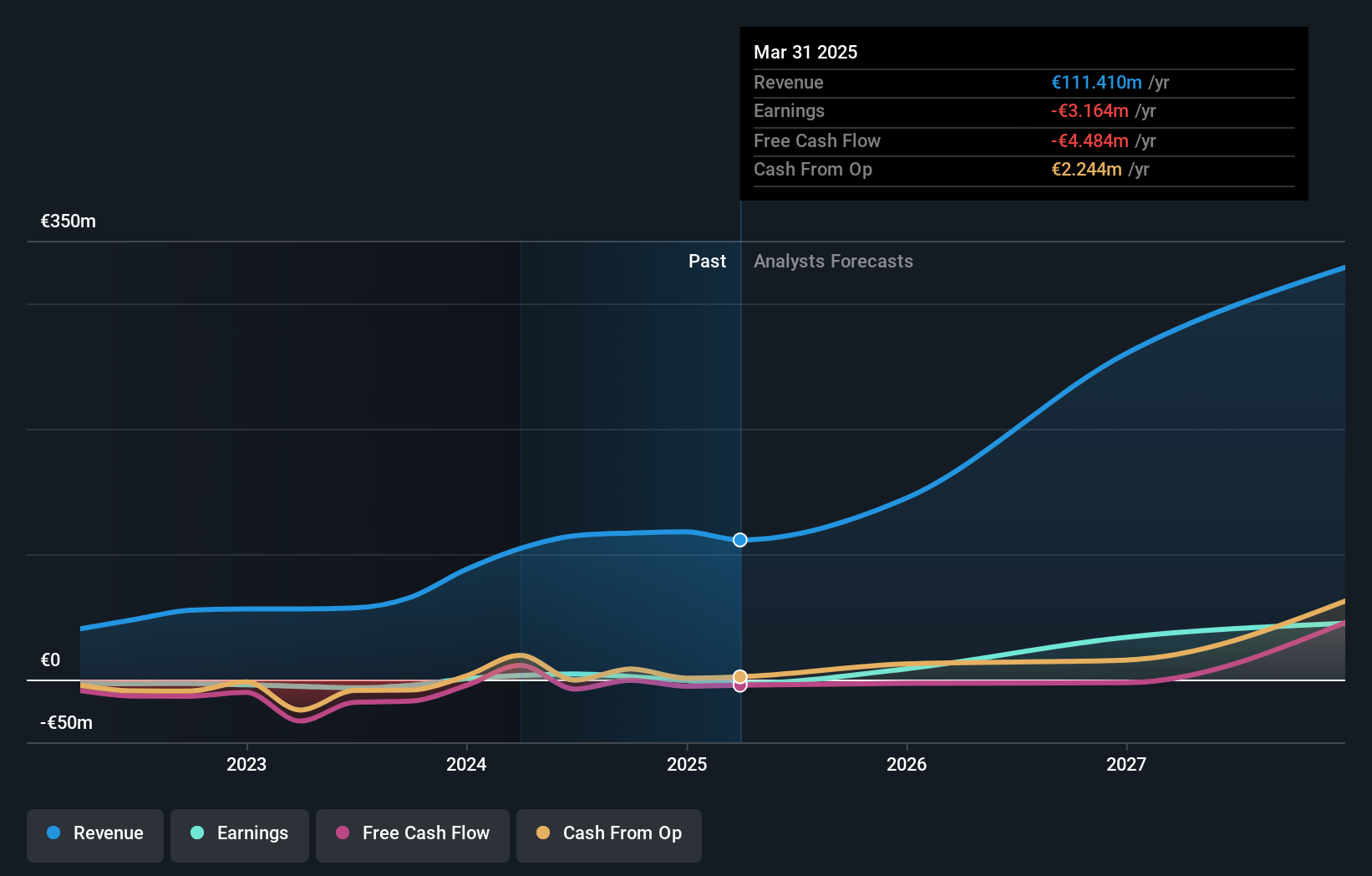

MotorK (ENXTAM:MTRK)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: MotorK plc opera como um provedor de soluções de software como serviço para o setor de varejo automotivo na Itália, Espanha, França, Alemanha e União Benelux, com uma capitalização de mercado de aproximadamente € 273.01 milhões.

Operações: A empresa gera receita principalmente por meio de seu segmento de software e programação, no valor de € 42,94 milhões.

Propriedade de Insiders: 35.8%

Previsão de crescimento da receita: 24% p.a.

MotorK, em meio a transições de liderança com Helen Protopapas ingressando como diretora, relatou uma ligeira queda na receita trimestral para € 11.25 milhões de € 11.43 milhões ano a ano. Apesar disso, espera-se que a receita da empresa aumente 24% ao ano, ultrapassando os 9,8% do mercado holandês. Embora atualmente não seja rentável, prevê-se que a MotorK atinja a rentabilidade dentro de três anos com um crescimento antecipado dos lucros de 105,85% ao ano, sinalizando um potencial robusto no futuro, apesar da recente diluição dos accionistas.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda do MotorK.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da MotorK pode estar a ser caro.

Resumindo tudo

- Mergulhe em todas as 6 empresas de rápido crescimento da Euronext Amsterdam com alta propriedade de insiders que identificamos aqui.

- Detém acções destas empresas? Configure seu portfólio no Simply Wall St para acompanhar perfeitamente seus investimentos e receber atualizações personalizadas sobre o desempenho de seu portfólio.

- Simply Wall St é a sua chave para desvendar as tendências do mercado global, uma aplicação gratuita e de fácil utilização para investidores com visão de futuro.

À procura de oportunidades alternativas?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if MotorK might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.