Techwing e mais duas empresas de crescimento da KRX com elevada participação de iniciados

Reviewed by Simply Wall St

O mercado sul-coreano registou um desempenho robusto, com um ganho de 1,3% na última semana e de 8,4% no último ano, prevendo-se que os lucros cresçam 30% ao ano. Num ambiente tão próspero, acções como a Techwing, que combinam uma elevada participação de iniciados com um potencial de crescimento significativo, destacam-se como oportunidades particularmente atraentes para os investidores que procuram beneficiar de interesses alinhados e de uma forte perceção do mercado.

As 10 principais empresas em crescimento com elevada participação de insiders na Coreia do Sul

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.2% | 48.1% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.6% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 105% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 77.8% |

Aqui, destacamos um subconjunto de nossas ações preferidas do screener.

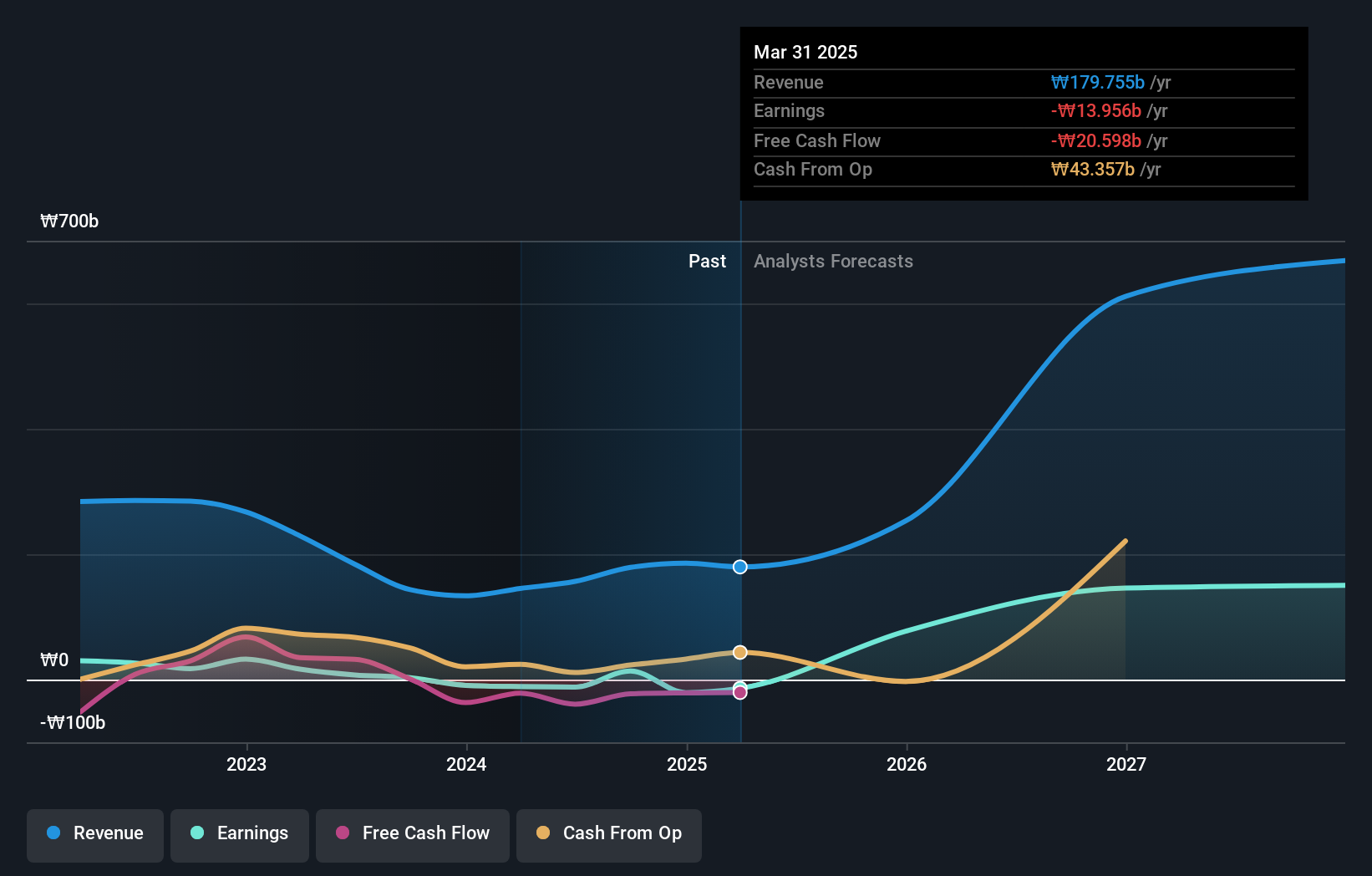

Techwing (KOSDAQ:A089030)

Classificação de crescimento Simply Wall St: ★★★★★★

Visão geral: A Techwing, Inc., uma empresa com sede na Coreia do Sul, opera globalmente no desenvolvimento, fabricação, venda e manutenção de equipamentos de inspeção de semicondutores com uma capitalização de mercado de aproximadamente ₩ 2,39 trilhões.

Operações: A empresa gera receita principalmente do desenvolvimento, fabricação, venda e manutenção de equipamentos de inspeção de semicondutores nos mercados doméstico e internacional.

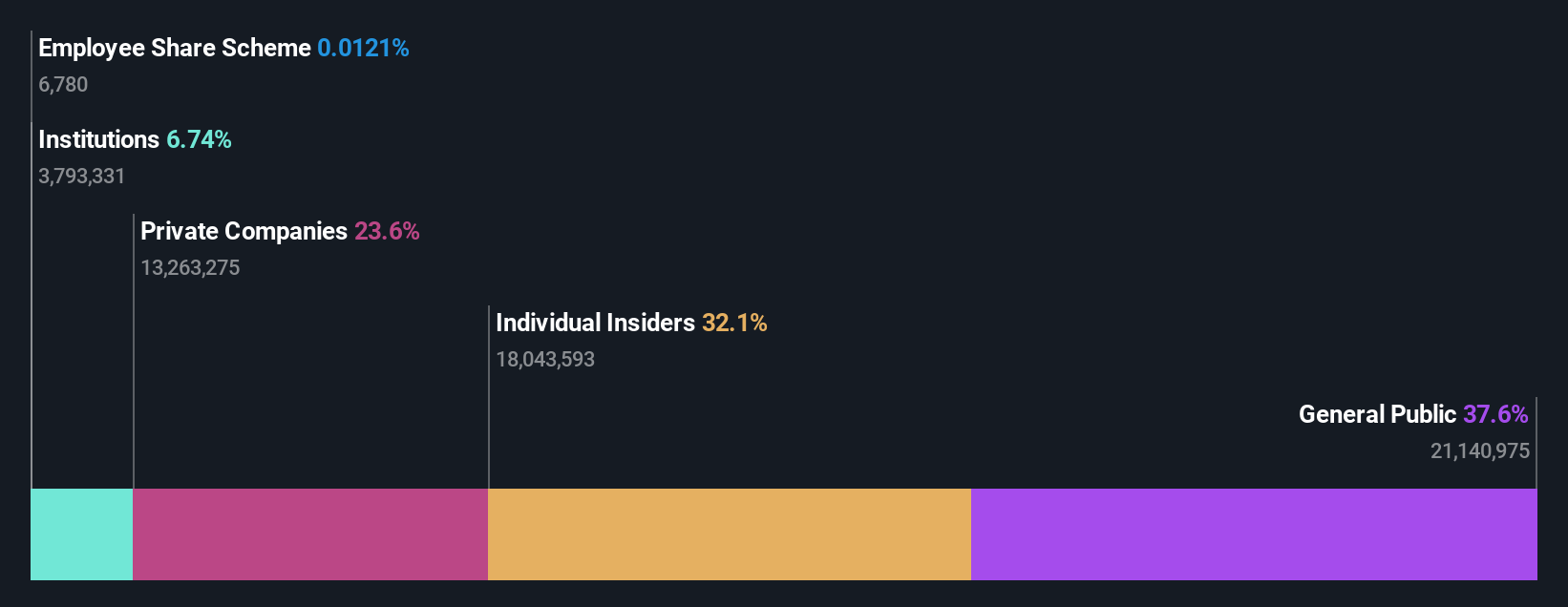

Propriedade de insiders: 18.7%

A Techwing, uma empresa sul-coreana, apresenta um preço volátil das acções, mas tem perspectivas de crescimento promissoras, prevendo-se que as suas receitas aumentem 47,2% ao ano, ultrapassando os 10,7% do mercado. Apesar das dificuldades em cobrir os pagamentos de juros com os lucros, prevê-se que a Techwing se torne rentável dentro de três anos, apresentando uma previsão de rendibilidade do capital próprio excecionalmente elevada de 43,4%. Nenhuma atividade de negociação com informação privilegiada foi relatada recentemente, o que indica uma confiança estável por parte dos investidores no meio de trajectórias de crescimento significativas.

- Desbloqueie insights abrangentes em nossa análise das ações da Techwing neste relatório de crescimento.

- O nosso relatório de avaliação aqui indica que a Techwing pode estar sobrevalorizada.

Seojin SystemLtd (KOSDAQ:A178320)

Classificação de crescimento da Simply Wall St: ★★★★★★

Visão geral: A Seojin System Co., Ltd é especializada na fabricação de equipamentos de telecomunicações, repetidores, produtos mecânicos e LED e outros equipamentos, com uma capitalização de mercado de aproximadamente ₩ 1,81 bilhão.

Operações: A receita da Seojin System é derivada principalmente de seu segmento EMS, gerando ₩ 1,22 bilhão, seguido por vendas de semicondutores em ₩ 0,16 bilhão.

Propriedade de insiders: 26,2%

A Seojin System Ltd, apesar de um declínio nas margens de lucro de 4,2% para 1,2%, está preparada para um crescimento substancial, com ganhos previstos para aumentar em 48,06% ao ano e receita prevista para crescer 28,5% ao ano, ambos bem acima das médias do mercado sul-coreano. As acções estão atualmente a ser negociadas com um desconto significativo de 49,6% abaixo do seu valor justo estimado, o que sugere uma potencial subavaliação. No entanto, persistem desafios financeiros, uma vez que os pagamentos de juros não são suficientemente cobertos pelos lucros, juntamente com a elevada volatilidade do preço das acções nos últimos meses.

- Clique aqui para descobrir as nuances da Seojin SystemLtd com o nosso relatório analítico detalhado sobre o crescimento futuro.

- O nosso relatório de avaliação revela a possibilidade de as acções da Seojin SystemLtd estarem a ser negociadas com desconto.

Doosan (KOSE:A000150)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Doosan Corporation opera na indústria pesada, fabricação de máquinas e construção de apartamentos em regiões como Coreia do Sul, Estados Unidos, Ásia, Oriente Médio e Europa, com uma capitalização de mercado de aproximadamente ₩ 3.49 bilhões.

Operações: A receita da empresa é derivada principalmente da indústria pesada, fabricação de máquinas e atividades de construção de apartamentos em várias regiões globais.

Propriedade de insiders: 38.9%

A Doosan Corporation, significativamente subvalorizada em 57,1% abaixo de seu valor justo, está em uma trajetória para a lucratividade dentro de três anos, com ganhos previstos para aumentar em 72,89% ao ano. Apesar do crescimento mais lento da receita de 3,6% ao ano em comparação com a média do mercado sul-coreano de 10,7%, as finanças recentes mostram uma forte recuperação das perdas anteriores, relatando KRW 180,97 bilhões em vendas e KRW 4,98 bilhões em lucro líquido para o primeiro trimestre de 2024 - uma melhoria substancial em relação ao prejuízo líquido do ano passado.

- Obtenha uma perspetiva aprofundada sobre o desempenho da Doosan lendo nosso relatório de estimativas de analistas aqui.

- À luz do nosso recente relatório de avaliação, parece possível que a Doosan esteja a negociar abaixo do seu valor estimado.

Tirar partido

- Navegue por todo o inventário de 84 empresas KRX de rápido crescimento com alta propriedade de insiders aqui.

- Já possui essas empresas? Vincule seu portfólio ao Simply Wall St e receba alertas sobre quaisquer novos sinais de alerta para suas ações.

- Simply Wall St é uma aplicação revolucionária concebida para investidores em acções a longo prazo, é gratuita e cobre todos os mercados do mundo.

À procura de uma nova perspetiva?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Seojin SystemLtd might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.