Stock Analysis

Empresas de crescimento da KRX com elevada participação de iniciados em julho de 2024

Reviewed by Simply Wall St

O mercado bolsista sul-coreano registou recentemente uma queda, com o KOSPI a descer ao longo de várias sessões. Apesar desta queda, existe uma perspetiva global positiva que sugere um potencial de recuperação, particularmente nos sectores tecnológicos. Neste ambiente de mercado, as empresas em crescimento com elevada participação de iniciados podem ser particularmente atractivas, uma vez que estes iniciados têm frequentemente um profundo compromisso com o sucesso a longo prazo das suas empresas.

As 10 principais empresas em crescimento com elevada participação de insiders na Coreia do Sul

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.2% | 36.4% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 29.8% | 58.7% |

| Park Systems (KOSDAQ:A140860) | 33% | 36.3% |

| Vuno (KOSDAQ:A338220) | 19.5% | 105% |

| UTI (KOSDAQ:A179900) | 33.1% | 122.7% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| HANA Micron (KOSDAQ:A067310) | 20% | 99.6% |

| Techwing (KOSDAQ:A089030) | 18.7% | 77.8% |

Vamos revisar algumas escolhas notáveis de nossas ações selecionadas.

Medy-Tox (KOSDAQ:A086900)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Medy-Tox Inc. é uma empresa biofarmacêutica com sede na Coreia do Sul, com uma capitalização de mercado de aproximadamente ₩ 1.18 bilhão.

Operações: Os segmentos de receita da empresa não são especificados no texto fornecido.

Propriedade de insiders: 19.8%

Previsão de crescimento dos ganhos: 68,3% a.a.

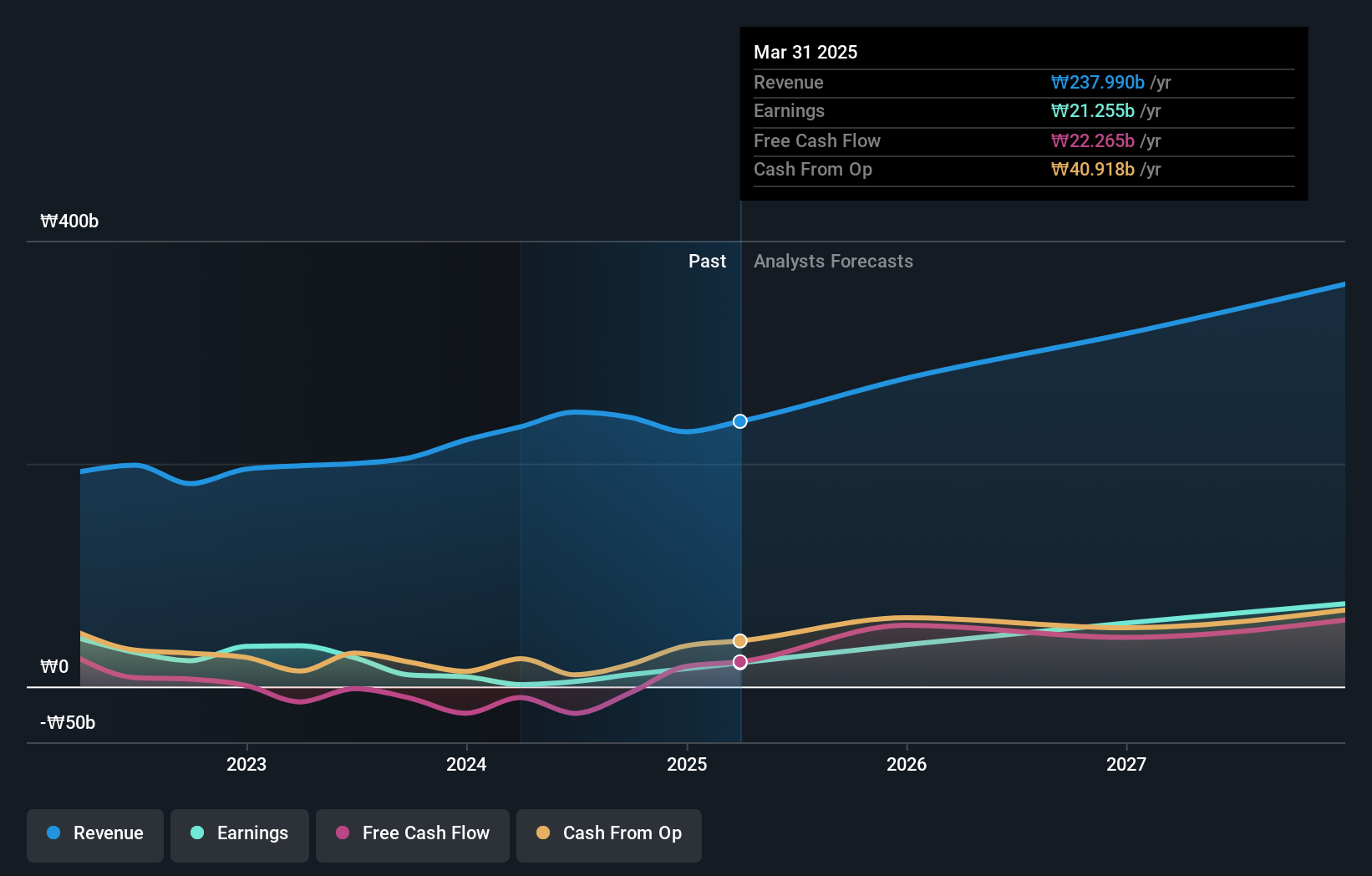

A Medy-Tox, apesar dos desafios recentes com uma queda significativa nos lucros e uma mudança do lucro líquido para um prejuízo líquido, conforme relatado em maio de 2024, está posicionada para um crescimento potencial. Prevê-se que as receitas e os lucros da empresa cresçam 12,4% e 68,33% por ano, respetivamente, ultrapassando as previsões do mercado sul-coreano. No entanto, as suas margens de lucro actuais são notoriamente inferiores às do ano anterior, reflectindo as dificuldades operacionais em curso. A negociação significativamente abaixo do justo valor estimado sugere uma subavaliação potencial no meio da volatilidade.

- Obtenha uma perspetiva aprofundada do desempenho da Medy-Tox lendo o nosso relatório de estimativas dos analistas aqui.

- O nosso relatório de avaliação revela a possibilidade de as acções da Medy-Tox estarem a ser negociadas com desconto.

Seegene (KOSDAQ:A096530)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: Seegene, Inc. é um fabricante e vendedor global de produtos de diagnóstico molecular, com uma capitalização de mercado de aproximadamente ₩ 995.86 bilhões.

Operações: A empresa gera sua receita principalmente com a venda de kits e equipamentos de diagnóstico, totalizando aproximadamente ₩ 367.27 bilhões.

Propriedade de insiders: 35.7%

Previsão de crescimento dos ganhos: 129,2% a.a.

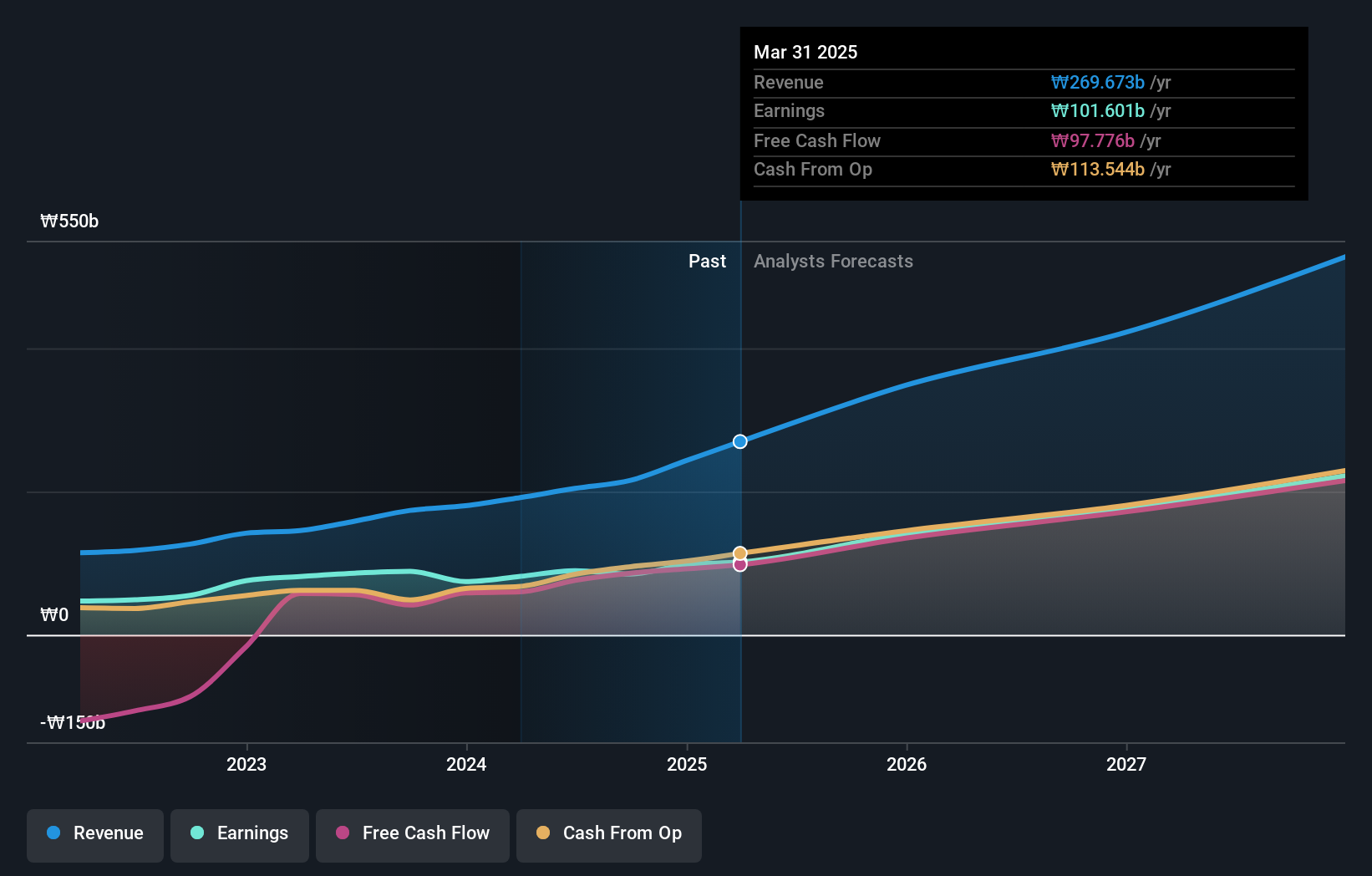

A Seegene, apesar de uma mudança recente do lucro líquido para uma perda líquida no 1º trimestre de 2024, exibe potencial de crescimento com aumentos de receita anual esperados que superam o mercado sul-coreano em 13,1% ao ano. Prevê-se igualmente que os lucros da empresa aumentem significativamente. No entanto, a sua cobertura de dividendos é fraca, o que reflecte a tensão financeira. A recente extensão do seu plano de recompra sugere confiança na estabilidade e no valor futuros, em consonância com uma participação substancial de membros internos que sublinha o empenhamento no êxito da empresa.

- Navegue pelos meandros da Seegene com nosso relatório abrangente de estimativas de analistas aqui.

- O relatório de avaliação que compilámos sugere que o preço atual da Seegene pode ser bastante moderado.

CLASSYS (KOSDAQ:A214150)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: CLASSYS Inc. é especializada no fornecimento de dispositivos de estética médica em todo o mundo, com uma capitalização de mercado de aproximadamente ₩ 3.06 bilhões.

Operações: A empresa gera receita principalmente no segmento de equipamentos cirúrgicos e médicos, totalizando aproximadamente ₩ 191.53 bilhões.

Propriedade de insiders: 10.1%

Previsão de crescimento dos ganhos: 22,5% a.a.

A CLASSYS, uma empresa sul-coreana em crescimento com uma elevada participação de insiders, demonstrou um desempenho robusto com um crescimento anual dos lucros de 25,9% nos últimos cinco anos. Prevê-se que as receitas da empresa cresçam 21,5% por ano, ultrapassando a média do mercado nacional. Apesar da elevada volatilidade recente do preço das acções, a CLASSYS mantém fortes perspectivas futuras, com um crescimento significativo dos lucros previsto para os próximos três anos e uma elevada rendibilidade do capital próprio de 28,1%. A recente participação ativa em várias conferências de investimento globais sublinha o seu alcance estratégico e o seu potencial de expansão contínua.

- Desbloqueie informações abrangentes sobre a nossa análise das acções CLASSYS neste relatório de crescimento.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da CLASSYS pode estar a ser caro.

Tirar partido das vantagens

- Obtenha uma visão do universo de 79 empresas KRX de crescimento rápido com elevada propriedade de informação privilegiada clicando aqui.

- Já possui estas empresas? Clarifique as suas decisões de investimento ligando a sua carteira ao Simply Wall St, onde pode monitorizar todos os sinais vitais das suas acções sem esforço.

- Invista de forma mais inteligente com a aplicação gratuita Simply Wall St, que fornece informações detalhadas sobre todos os mercados de acções em todo o mundo.

Procurando outros investimentos?

- Explore as empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.