Stock Analysis

Empresas de crescimento da KRX com participação de insiders acima de 10%

Reviewed by Simply Wall St

O mercado sul-coreano tem mostrado um crescimento promissor, subindo 2,4% na última semana e alcançando um aumento de 4,4% no último ano, com uma previsão de crescimento anual dos lucros de 29%. Num ambiente tão próspero, as acções com elevada participação de informação privilegiada podem ser particularmente apelativas, uma vez que indicam frequentemente que os líderes da empresa têm interesse no sucesso do negócio.

As 10 principais empresas em crescimento com elevada participação de iniciados na Coreia do Sul

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| SamyoungLtd (KOSE:A003720) | 25% | 30.4% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 76.8% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Vamos revisar algumas escolhas notáveis de nossas ações selecionadas.

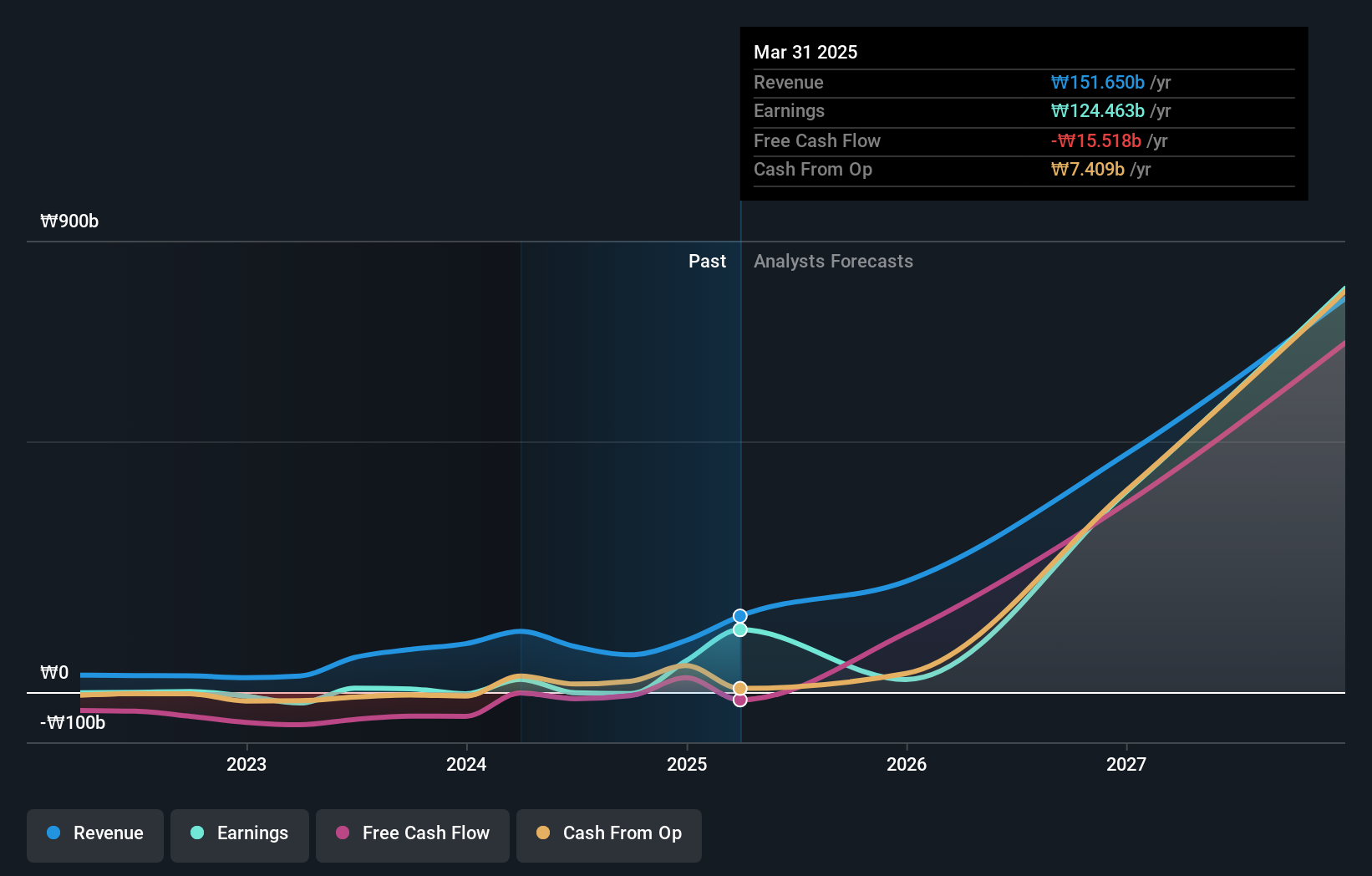

ALTEOGEN (KOSDAQ:A196170)

Classificação de crescimento Simply Wall St: ★★★★★★

Visão geral: ALTEOGEN Inc. é uma empresa de biotecnologia especializada no desenvolvimento de biobetters de ação prolongada, conjugados de drogas de anticorpos proprietários e biossimilares de anticorpos, com uma capitalização de mercado de aproximadamente ₩ 14,26 trilhões.

Operações: A empresa gera receita através do desenvolvimento de produtos biológicos aprimorados, terapias de câncer direcionadas e produtos de anticorpos semelhantes.

Propriedade de insiders: 26,6%

A ALTEOGEN, uma empresa sul-coreana de biotecnologia, apresenta perspectivas de crescimento sólidas, com um crescimento anual previsto das receitas e dos lucros que ultrapassa a média do mercado em 48,3% e 73,1%, respetivamente. Apesar da recente volatilidade do preço das acções e da diluição dos accionistas no último ano, a rendibilidade prevista dos capitais próprios é muito elevada, situando-se em 45,2%. A avaliação da empresa situa-se significativamente abaixo do justo valor estimado, o que sugere um potencial de valorização. As actividades recentes incluem a apresentação na Conferência Macquarie Asia em maio de 2024.

- Mergulhe nas especificidades do ALTEOGEN aqui com nosso relatório completo de previsão de crescimento.

- O nosso relatório de avaliação aqui indica que a ALTEOGEN pode estar sobrevalorizada.

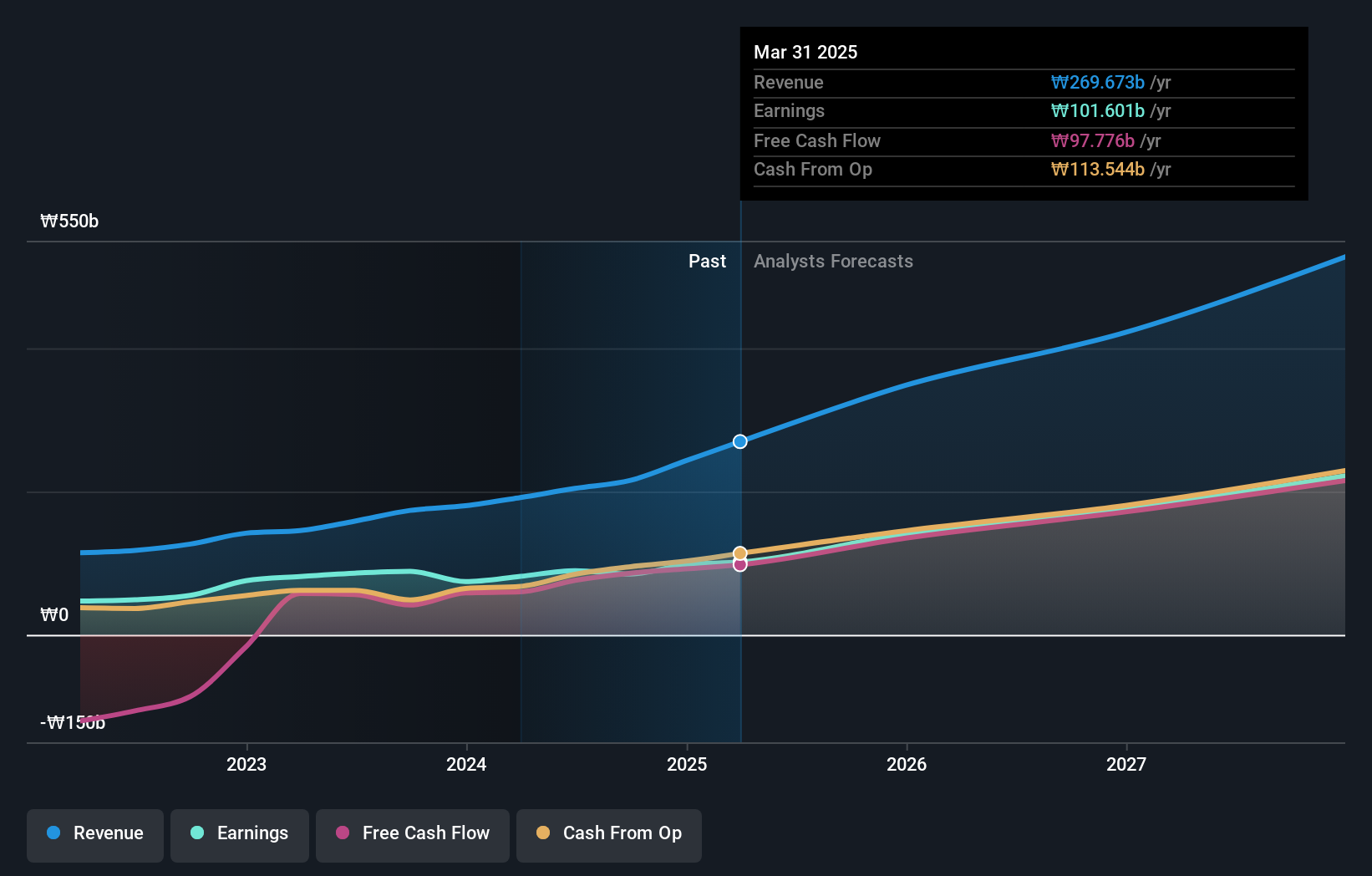

CLASSYS (KOSDAQ:A214150)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: CLASSYS Inc. é especializada no fornecimento de dispositivos de estética médica em todo o mundo, com uma capitalização de mercado de aproximadamente ₩ 3.48 bilhões.

Operações: A empresa é especializada no fornecimento global de dispositivos de estética médica, alcançando uma capitalização de mercado de aproximadamente ₩ 3.48 bilhões.

Propriedade de insiders: 10.1%

A CLASSYS, uma empresa sul-coreana em crescimento com uma elevada participação de insiders, demonstrou um desempenho sólido com um crescimento dos lucros e das receitas previsto de 22,18% e 21,3% por ano, respetivamente. Apesar de o crescimento dos lucros ser inferior ao do mercado coreano em geral, prevê-se que a sua rendibilidade dos capitais próprios seja forte, com 28%. A participação ativa da empresa em numerosas conferências do sector evidencia o seu empenho na visibilidade e na expansão do sector. No entanto, enfrenta desafios com a elevada volatilidade do preço das acções nos últimos meses.

- Veja mais de perto o potencial da CLASSYS aqui no nosso relatório sobre o crescimento dos lucros.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a CLASSYS ter um preço superior ao que pode ser justificado pelas suas finanças.

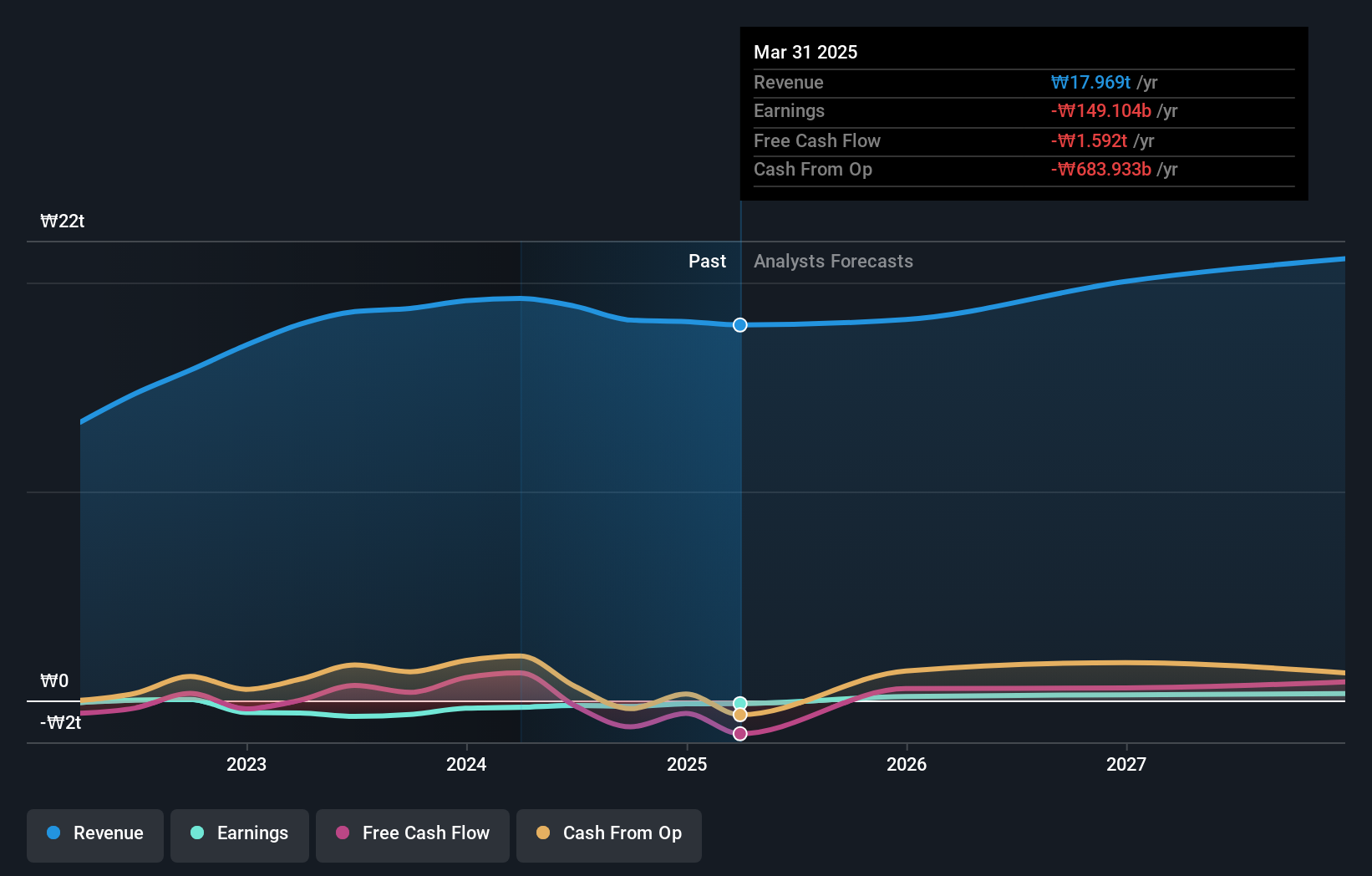

Doosan (KOSE:A000150)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: A Doosan Corporation opera na indústria pesada, fabricação de máquinas e construção de apartamentos na Coreia do Sul, Estados Unidos, Ásia, Oriente Médio e Europa, com uma capitalização de mercado de aproximadamente ₩ 3.54 trilhões.

Operações: A receita da empresa é derivada da indústria pesada, fabricação de máquinas e construção de apartamentos em várias regiões globais.

Propriedade de insiders: 34.3%

A Doosan Corporation, uma empresa sul-coreana com alta participação de insiders, mostrou uma recuperação significativa com suas vendas no primeiro trimestre atingindo KRW 180,97 bilhões, acima dos KRW 169,05 bilhões ano a ano. A empresa inverteu uma perda líquida substancial para um lucro de 4,98 mil milhões de KRW no mesmo período. Apesar desta reviravolta, prevê-se que o crescimento das receitas fique aquém do mercado mais vasto, com uma taxa anual de 3,6% em comparação com os 10,4% do mercado. Além disso, embora se preveja que se torne rentável dentro de três anos e o crescimento esperado dos lucros seja forte a uma taxa anual de 72,89%, o preço das acções da Doosan continua a ser altamente volátil e é negociado muito abaixo do seu valor justo estimado em 55,8%.

- Clique para explorar uma análise pormenorizada das nossas conclusões no relatório sobre o crescimento dos lucros da Doosan.

- Os dados do nosso recente relatório de avaliação apontam para uma potencial subavaliação das acções da Doosan no mercado.

Fazer acontecer

- Clique para começar a explorar o resto das 79 empresas KRX de rápido crescimento com alta propriedade de insiders agora.

- Estas empresas fazem parte da sua estratégia de investimento? Utilize o Simply Wall St para consolidar as suas participações numa carteira e obter informações com as nossas ferramentas de análise abrangentes.

- Descubra um mundo de oportunidades de investimento com a aplicação gratuita do Simply Wall St e aceda a uma análise de acções sem paralelo em todos os mercados.

Procurando outros investimentos?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.